حقوق بانکی

مورد تایید سامانه ساماندهی پایگاههای اینترنتی وزارت ارشاد

?? ??? ?? ????? ?

We comply with Telegram's guidelines:

- No financial advice or scams

- Ethical and legal content only

- Respectful community

Join us for market updates, airdrops, and crypto education!

Last updated 1 year, 8 months ago

[ We are not the first, we try to be the best ]

Last updated 1 year, 10 months ago

FAST MTPROTO PROXIES FOR TELEGRAM

ads : @IR_proxi_sale

Last updated 1 year, 6 months ago

نحوه ثبت، تائید و استعلام چک صیادی

🔹 دریافتکنندگان چک صیادی پیش از دریافت فیزیکی چک، حتما باید از انجام ثبت، تائید و استعلام وضعیت صادرکننده چک اطمینان حاصل کنند.

🔹 صادرکننده چک صیادی باید کد یکتای ۱۶ رقمی فیزیک چک (شناسه صیادی)، مبلغ، تاریخ و کد ملی دریافتکننده را در سامانه صیاد ثبت کند.

🔹 دریافتکننده نیز باید پس از مراجعه به سامانه صیاد اطلاعات وارد شده را با دقت بررسی کرده و آنها را تائید کند.

🔹 دریافتکننده چک صیادی امکان استعلام اقلام اطلاعاتی چک، مبالغ مسدود شده حسابها بابت چک برگشتی و وضعیت اعتباری چک را دارد.

📊 برای مشاهده جزئیات بیشتر بر روی لینک زیر کلیک کنید.

⭕لینک عضویت در شبکه اطلاع رسانی #حقوق_بانکی/ #دکتر_یاسر_مرادی

📌 تلگرام

https://t.me/Bankinglaws

📌 اینستاگرام

@bankinglaws

۸ نکته درخصوص صنعت لیزینگ؛

ادامه حیات یا سقوط آزاد؟

خلاصه ای از آنچه در #همایش ملی «صنعت لیزینگ و #تأمین_مالی» بانک مرکزی بیان کردم:

👈🏻 بر اساس دستورالعملهای جدید #بانک_مرکزی، ارائه #تسهیلات_غیرحضوری #لیزینگها برای اشخاص حقیقی مجاز است لذا صنعت #لیزینگ برای ماندگاری باید به #فناوریهای_نوین روز مجهز شود.

👈🏻در حال حاضر لیزینگها در ایران در چارچوب #قانون_عملیات_بانکی_بدون_ربا صرفا میتوانند با دو عقد سنتی "اجاره به شرط تملیک" و " #فروش_اقساطی" فعالیت کنند اما امروزه دیگر بانکها هم بر مبنای تجویز برنامه سوم توسعه، تسهیلات #مرابحه را جایگزین این دو عقد کرده اند.

👈🏻عقد مرابحه از دهه ۹۰ با اضافه کردن فروش خدمات علاوه بر #فروش_کالاها برای ممانعت از ارائه #فاکتورهای_صوری در دریافت تسهیلات پیاده سازی شد از این رو استفاده از مرابحه بویژه در قالب " #کردیت_کارت" در لیزینگها میتواند فعالیت این شرکتها را به صورت جدی گسترش دهد.

👈🏻 لیزینگ در سررسید یا باید بدهی را امهال کند یا وصول؛ برای امهال دو عقد #فروش_اقساطی و اجاره به شرط تملیک کالایی که فروخته شده حتما شبهه ربای جاهلی دارد و کارگشا نیست؛ برای وصول هم محاکم #نگاه_تخصصی و رویکرد روانی مثبتی به لیزینگ ها ندارند.

👈🏻ویژگی اصلی بانکداری متعارف دنیا و حتی غایت #بانکداری_اسلامی این است که تسهیلات در محل دقیق و اصلی خود مصرف شود و #سرمایه وارد بازارهای سوداگرانه نشود که دقیقا لیزینگها این هدف را محقق میکنند لذا گسترش فعالیت آنها به #اقتصاد سالم کمک می کند.

👈🏻با اضافه شدن #لندتکها ( با ارائه خدمات غیرحضوری مشتری پسند) به بازار قسطی فروشی، سهم بزرگی از بازار به این نهادها اختصاص یافت لذا ادامه فعالیت صنعت لیزینگ منوط به بازیابی نقش واسپاری ها و نحوه تعامل آنها با نهادهای مالی نوظهور است.

👈🏻 بانکها هم با راه اندازی #نئوبانکها به رویکرد جدی ساختاری برای #کاهش_هزینه ها و ایجاد جذابیت برای نسل جدید رو آورده اند اما صنعت لیزینگ هنوز اقتضائات روز جامعه برای پوست اندازی را درک نکرده است.

👈🏻سهم حداقلی ۴۰ همتی منابع کل صنعت لیزینگ در کشور نشان می دهد چون این صنعت فقط تخصیص منابع دارد؛ و نه تجهیز؛ اگر فکری برای تامین مالی حداکثری لیزینگها از منابع موجود #بازار_مالی و همچنین بحران #تعیین_نرخ دستوری #سود فکری نشود، این صنعت امکان رقابت با سایر فعالان بازار را نخواهد داشت.

#واحد_تولیدی #قوه_قضاییه #وکیل_بانکی #دعاوی_بانکی #قاضی #کسب_و_کار

⭕لینک عضویت در شبکه اطلاع رسانی #حقوق_بانکی/ #دکتر_یاسر_مرادی

📌 تلگرام

https://t.me/Bankinglaws

📌 اینستاگرام

@bankinglaws

📕تحلیل حقوقی پیش فروش سکه در مرکز مبادله

👈🏻فروش سکه به صورت قطعی یا غیرقطعی در هر حال، یک معامله است که از نظر موازین شرعی و قانونی بایستی شرایط آن کاملا رعایت شود. اگر عقد بیع به صورت پرداخت نقدی ثمن و تحویل فوری مبیع انجام شود، معامله قطعی است. ولی اگر در یک معامله، پرداخت ثمن فوری ولی تحویل مبیع مدت دار باشد، در این صورت، معامله مشابه سلف خواهد بود که بیشتر در محصولات کشاورزی، کاربرد دارد. اگر تحویل مورد معامله فوری ولی پرداخت ثمن اقساطی باشد، در این صورت، معامله نسیه تلقی خواهد شد. در فقه نیز یک معامله به نام «بیع مالَمْ یُقْبَض» وجود دارد که وب سایت «ویکی فقه» در تعریف آن، گفته است: «هرگاه مال منقولی که معمولا با کیل و وزن معامله می شود خریداری شود، اما پیش از قبض و دریافت به فردی فروخته شود، بیع دوم را «بیع مالم یقبض» می نامند. اگر در عقد بیع هم پرداخت ثمن معامله و هم تحویل مبیع هر دو موجل و مدت دار باشد، در این صورت از نظر شرعی این معامله کالی به کالی محسوب می شود. معامله ای که بنا به نظر بسیاری از فقها، باطل محسوب می شود. با این تفاصیل، معامله پیش خرید قطعی سکه چیست؟

🔷️ جزییات بیشتر:👇👇

✳️ میلاد پر برکت سرور زنان دو عالم، حضرت فاطمه زهرا سلام الله علیها را به همه دوست داران آن حضرت بویژه مادران و بانوان ارجمند عضو شبکه حقوقی و بانکی تبریک عرض می کنم.

ارادتمند شما_ یاسر مرادی

? تفاوت رهن و وثیقه

?️ به قلم دکتر علیرضا مسعودی

? لینک عضویت در شبکه اطلاع رسانی #حقوق_بانکی/ #دکتر_یاسر_مرادی

? تلگرام

https://t.me/Bankinglaws

? اینستاگرام

@bankinglaws

تعطیلی واحدهای صف و ستاد بانکها در استان تهران/ شعب کشیک فعال است

?️ استانداری تهران، با اشاره به تداوم سرما و برودت هوا و پایداری جو، از تعطیلی ادارات و غیرحضوری شدن مدارس و دانشگاهها برای فردا سهشنبه ۲۷ آذرماه خبر داد.

?️ بر این اساس، واحدهای صف و ستاد بانک ها در استان تهران، فردا تعطیل می باشند.

?️ واحدهای پشتیبان ستادی و شعب کشیک بانک ها که اسامی آنها در وبسایت اطلاع رسانی هر بانک اعلام گردیده، از ساعت ۹ الی ۱۲ به منظور خدمت رسانی به مشتریان دایر می باشند.

?️ از مشتریان گرامی بانک ها انتظار می رود با توجه به شرایط موجود، حتی المقدور از خدمات غیر حضوری و برخط بانک ها استفاده نمایند.

?عضویت در شبکه اطلاع رسانی #حقوق_بانکی/ #دکتر_یاسر_مرادی

? تلگرام

https://t.me/Bankinglaws

? اینستاگرام

https://www.instagram.com/bankinglaws

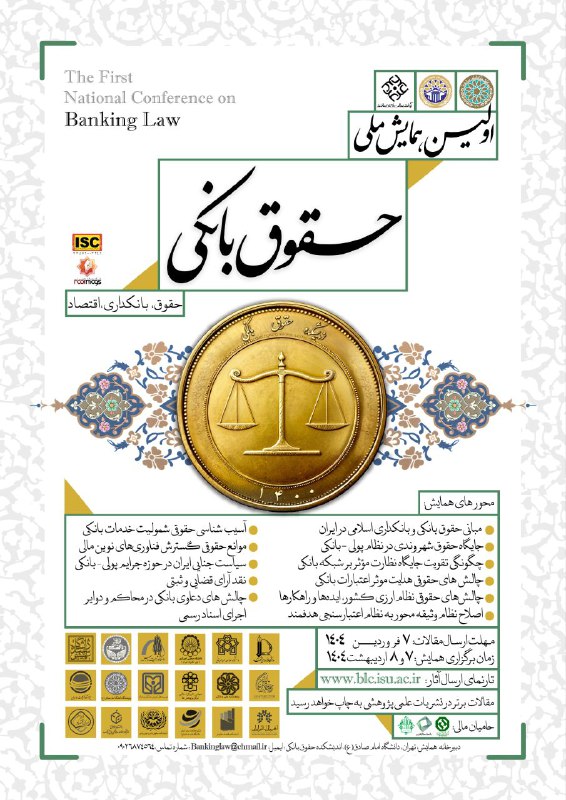

⚜️ اندیشکده حقوق بانکی با همکاری مراکز علمی مطرح کشور برگزار میکند:

? اولین همایش ملی حقوق بانکی

محورهای همایش:

?مبانی حقوق بانکی و بانکداری اسلامی در ایران

?جایگاه حقوق شهروندی در نظام پولی – بانکی

?چگونگی تقویت جایگاه نظارت مؤثر بر شبکه بانکی

?چالش های حقوقی هدایت موثر اعتبارات بانکی

?چالشهای نظام ارزی کشور، ایدهها و راهکارها

?اصلاح نظام وثیقه محور به نظام اعتبارسنجی هدفمند

?آسیب شناسی حقوقی شمولیت خدمات بانکی

?موانع حقوقی گسترش فناوریهای نوین مالی

?سیاست جنایی ایران در حوزه جرایم پولی - بانکی

?چالشهای دعاوی بانکی در محاکم و دوایر اجرای ثبت

?نقد آرای قضایی و ثبتی

? مهلت ارسال چکیده: ۹ اسفندماه

? مهلت نهایی ارسال مقالات: ۷ فروردینماه

? برگزاری همایش: ۷ و ۸ اردیبهشتماه ۱۴۰۴

?دسترسی به پایگاه همایش:

? www.BLC.isu.ac.ir

? مقالات برتر این همایش در نشریههای معتبر علمی پژوهشی منتشر خواهند شد.

⚖️ اندیشکده حقوق بانکی دانشگاه امام صادق علیهالسلام

? @bankinglaw_isu

?انتشار سند چارچوب سیاستگذاری و تنظیمگری بانک مرکزی در حوزۀ رمزپولها

?? بانک مرکزی سرانجام چارچوب تنظیمگری «رمزپول» را منتشر کرد.

برخی از مهمترین مفاد و مندرجات مستند:

- هر نماد دیجیتال که به صورت الکترونیکی (متمرکز یا غیرمتمرکز) قابل انتشار، عرضه، نگهداری و انتقال است، رمزدارایی نام دارد.

- رمزدارایی مشتمل است بر: «رمزپول»، «توکن اوراق بهادار» (Security token) و «توکن کاربردی» (Utility token).

- رمزپول همان «توکن معاملاتی» (Exchange token) است، به استثنای پول دیجیتال بانک مرکزی.

- قلمروی مستند، صرفاً «رمزپول» است.

مهمترین بخش: صرافی رمزارز در این مستند «کارگزار رمزپول» نامیده شده و منبعد، شخص تحت نظارت بانک مرکزی است و باید مجوز تأسیس را از این نهاد دریافت کند.

- موجودیت جدیدی به اسم «نهاد امین»، معادل با Custodian تعریف شده که وظیفهاش ارائۀ خدمات ذخیرۀ امن رمزپول، با مجوز بانک مرکزی است.

- صرافی رمزارز حق نگهداری رمزپولهای کاربران را ندارد، مگر اینکه مجوز «نهاد امین» از بانک مرکزی گرفته باشد.

?عضویت در شبکه اطلاع رسانی #حقوق_بانکی/ #دکتر_یاسر_مرادی

✅ سود معین در مضاربه بانکی

?نویسندگان: دکترمحمد سلطانی دکتر شهرزاد حدادی

?? نوشته در پی آن است تا با تأکید بر رویه عملی بانک ها، مباحث تحلیل اقتصادی حقوق و نیز رویه قضایی، وضعیت سود معین در مضاربه بانکی را تحلیل نماید. تحلیل اقتصادی موضوع و بررسی رویه عملی نشان می دهد که در مضاربه های بانکی عموماً بانک به دنبال آن است تا میزان معینی از سود را بدون توجه به نتایج واقعی حاصل از فعالیت موضوع مضاربه به دست آورد؛ در حالی که مقتضای ذات عقد مضاربه تجارت کردن و اشاعه طرفین در سود و زیان حاصل از فعالیت های تجاری است.

??به نظر می رسد که اگر اثر چنین شرطی صرفاً خروج قرارداد از شمول عنوان مضاربه باشد و عقد، یک قرارداد معتبر موضوع ماده 10 قانون مدنی دانسته شود، معامله منعقده یک معامله ربوی خواهد بود. از طرف دیگر اگر شرط صرفاً نامشروع تلقی گردیده و باطل و غیرمبطل باشد، کان لم یکن محسوب شده و همچنان وضعیت توزیع سود میان عامل و بانک مبهم باقی می ماند. بر این اساس باید پذیرفت که شرط ناظر بر تعیین سود به نحو معین، خلاف مقتضای ذات عقد مضاربه و به استناد بند 1 ماده 233 قانون مدنی باطل و مبطل است.

https://t.me/Bankinglaws

?? ??? ?? ????? ?

We comply with Telegram's guidelines:

- No financial advice or scams

- Ethical and legal content only

- Respectful community

Join us for market updates, airdrops, and crypto education!

Last updated 1 year, 8 months ago

[ We are not the first, we try to be the best ]

Last updated 1 year, 10 months ago

FAST MTPROTO PROXIES FOR TELEGRAM

ads : @IR_proxi_sale

Last updated 1 year, 6 months ago