پاراگراف

مهدی رضایتی

@m_rezaayat

?? ??? ?? ????? ?

We comply with Telegram's guidelines:

- No financial advice or scams

- Ethical and legal content only

- Respectful community

Join us for market updates, airdrops, and crypto education!

Last updated 1 year, 8 months ago

[ We are not the first, we try to be the best ]

Last updated 1 year, 10 months ago

FAST MTPROTO PROXIES FOR TELEGRAM

ads : @IR_proxi_sale

Last updated 1 year, 6 months ago

نگاهی به چند نماد پتروشیمی :

اگر طبق روال چند سال اخیر نسبت P بر E فوروارد نمادهای پترویی را بین 6 تا 7 در نظر گرفته و دلار بازار توافقی را 80 هزار تومن فرض کنیم:

آریا:

آریا احتمالا امسال 1200 تومان و سال بعد 1700-1900 سود دارد. با سود مجمع انتظار داریم قیمت تعادلی 12000 تا 14000 تومان باشد. قیمت فعلی حدود 10000 تومان است.

پارس:

پتروشیمی پارس امسال حوالی 37 تومان و سال آینده حوالی 55-60 تومان سود دارد. بنابراین با سود مجمع سال بعد انتظار داریم قیمت تعادلی حوالی 380 تا 420 تومان باشد. قیمت فعلی سهم 330 تومان است.

نوری:

نوری امسال حوالی 3500 و سال آینده حوالی 4600 تا 4800 سود دارد. با سود مجمع انتظار داریم قیمت تعادلی بیش از 30 هزار تومان باشد. قیمت فعلی سهم 26 هزار تومان است.

احتمالا سایر نمادهای پترویی مانند جم، مارون، بوعلی، شغدیر،زاگرس، شفن و ... وضعیت مشابهی خواهند داشت.

می شود انتظار داشت سودهای برآوردی با توجه به روند رشد نرخ ارز ، افزایش داشته باشند اما از طرفی ریسک ها و کاهش احتمالی نسبت P بر E را هم داریم.

یک مدیریت تراز در گچساران

صورت مالی پتروشیمی گچساران منتشر شد اما با زیان 170 میلیون دلاری.

شاید تصور شود تمام آن به دلیل زیان تسعیر ارز بوده است که اینطور نبوده. گزینه دوم تولید با کمتر از ظرفیت اسمی است که اینگونه هم نیست.

شرکتی که در یکی از معدود بخش های نسبتا سودآور صنعت پتروشیمی فعالیت می کند زیان ناخالص داشته. دلیل آن به سختی قابل تصور است!

تولید شرکت 189 هزار تن اتیلن بوده است که 70 هزار تن آن سوزانده شده است. 60 میلیون دلار در گچساران دود شده است. به چه دلیل ؟ به دلیل اینکه فکر ی به حال خریدار اتیلن نشده بود.

خاطرم هست سال 97 با وجود اینکه تخصصم در پتروشیمی در این حد است که اتیلن گاز است و به راحتی قابل حمل نیست، از مدیران شرکت پیگیر این بودیم که چه کسی قرار محصول را خریداری کند ؟ ممسنی، دهدشت و کازرون که در حد فنس کشی بودند، خط لوله اتیلن هم در نهایت باید یک مصرف کننده عمده داشته باشد. هر چند پاسخ نگرفتیم اما ته ذهن ما این بود که حتما فکری به حال فروش هم شده است، نمی شود که یک طرح یک میلیارد دلاری همینطور بی برنامه راه اندازی شود. اما شد.

جدا از این فاجعه سوال این است که چرا برای تولید 189 هزار تن اتیلن 558 هزار تن اتان مصرف شده است. این هم خیلی عجیب است. آریا ساسول برای تولید همین میزان اتیلن تنها 240 هزار تن اتان نیاز دارد؟ امیدوارم این اعداد ناشی از خطای دید باشند یا حداقل موقت باشند.

در پایان فقط یک نکته اضافه کنم که در مورد ارزندگی سه نماد ممسنی، دهدشت و کازرون صحبتی نکردم و همچنان امیدوارم شرکت به تولید و فروش نرمال برسد. تنها نکته مثبت این گزارش این بود که اتان به حد کافی به شرکت می رسد. اگر مشکل فروش حل شود (که احتمالا حل می شود) و از طرفی ضرایب مصرف به حالت نرمال بازگردد، گچساران براحتی توان تسویه بدهی و سودآوری را خواهد داشت

مسافت مهم است

در بخشی از پادکست بالا (پادکست آقای طحانی و آقای نوربخش) در مورد از بین رفتن مزیت در برخی صنایع مثل فولاد صحبت شد که چون بعضا دستاویز مدیران دولتی برای متهم کردن صنایع بزرگ به خام فروشی یا رانت میشود، تصمیم گرفتم مطلبی در مورد آن بنویسم.

ایران مزیتی در تولید فولاد، اوره و متانول ندارد؟

ایران مزیتی ذاتی درصنایع انرژیبر با تکیه بر گاز طبیعی دارد. نکته در این است که متکی بر نفت هم نیست و تنها متکی بر گاز طبیعی است.

گفته میشود که «شیطان در جزئیات است» و اینجا جزئیات در «مسافت» نهفته است. مسافت عنصر کلیدی در قیمت گاز طبیعی است. به همین دلیل است که قیمت گاز امروز در اروپا 55 سنت و در کانادا 5 سنت است. در نفت، گازوئیل و بنزین چنین اختلافی را نمی بینید چون مسافت متغیر کلیدی در نفت نیست.

چرا مسافت مهم است؟

انتقال گاز یا از مسیر لوله انجام میشود یا ابتدا تبدیل به مایع شده ذخیره سازی و حمل میشود. هر دو مسیر هزینههای سرمایهگذاری و عملیاتی سنگین دارند.

بنابراین اگر قرار باشد مقدار مشخصی از اوره، متانول و فولاد در جهان تولید شود و کشورها براساس مزیت رتبه بندی شوند، ایران یکی از چند کشور اول خواهد بود.

یا فرض کنید از فردا تحریمی در کار نباشد و شرکت توتال در گاز سرمایهگذاری می کند، نقطه بی تفاوتی توتال در فروش به زاگرس و شپدیس یا ارسال به فرانسه چقدر خواهد شد؟

گاز صادراتی به عراق 25 سنت است!

این هم یک نتیجه گیری گمراه کننده است. اولا در این نرخ هزینههای انتقال لحاظ نشده است و دوما اینکه عراق چقدر ظرفیت خرید گاز ایران با این قیمت را دارد. چند درصد از منابع قابل استخراج دومین دارنده منابع گاز جهان شمال میشود.

مزیت ذاتی ممکن است به شکل زیر از بین برود؟

«نیازی به لوله نیست، گاز تبدیل به برق و سپس بیت کوین میشود»

سرمایه گذاری برای تبدیل گاز به برق، هزینه سرمایه گذاری در ماینرها و تجهیزات جانبی، نوسانات قیمت، اندازه بازار و نا اطمینانی نسبت به افق سرمایه گذاری و .... عواملی هستند که باید در این نوع تحلیلها دقیقتر بررسی شوند.

بنابراین تفاوت جدی بین این وجود دارد که مزیت از بین رفته است یا مزیت موقتا مخدوش شده است. چند وقت قبل یک نقل قول جالبی از کسینجر شنیدم که گفته بود ایران یک متحد ذاتی برای آمریکا به شمار میرود. یعنی اگر موانعی که وجود دارد برطرف شود از دشمن به متحد تبدیل میشود. مزیت انرژی «ارزانتر از متوسط جهان» یک ویژگی ذاتی ناشی از موقعیت جغرافیایی است که به راحتی تغییر نمیکند.

جمع بندی اینکه قیمت اقتصادی گاز در ایران اگر براساس عرضه و تقاضا تعیین شود، بواسطه مسافت کمتر بطور خودکار یک مزیت رقابتی نسبت به اغلب کشورهای دنیا ایجاد خواهد کرد. حالا اگر مکانیزم بازار لگد مال شده است، باید یقه لگدمال کننده را گرفت. بنظر می رسد قیمتگذاریهای دستوری نادرست برای مسئولین و حتی سرمایه گذاران یک ذهنیت غلط را ایجاد کرده است.

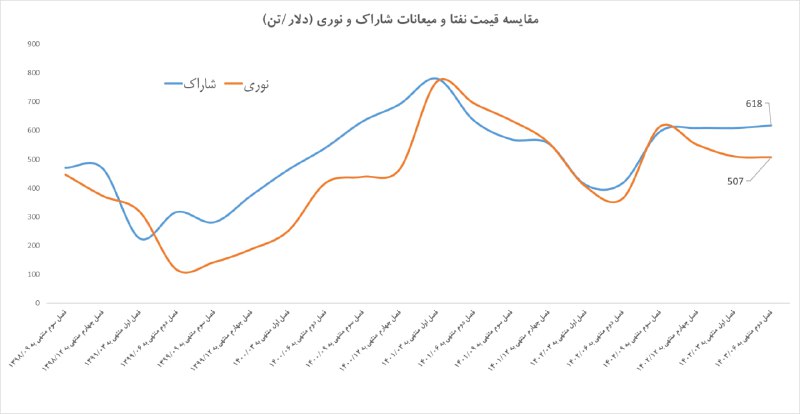

نوری یا شاراک؟

در حالی حاشیه سود نوری در یکی از بالاترین سطوح تاریخی خود قرار دارد که حاشیه سود شاراک به کمترین سطح تاریخی خود رسیده است.

هر دو شرکت خوراک مایع دریافت میکنند (نفتا و میعانات شباهت زیادی دارند) اما خوراک نوری حدودا 18 درصد در دو فصل اخیر ارزانتر بوده است.

این تمایز بین شرکتها در تخفیف خوراک هم جالب است.

این مساله باعث شده حاشیه سود خالص شاراک به 2.5 درصد رسیده و نسبت P به E آن هم حدود 16 واحد شود که اصلا جذاب نیست.

البته اسپرد طبیعی شاراک هم کمتر شده است و احتمالا به مرور به سطح نرمال باز خواهد گشت. اگر این مساله با افزایش تخفیف خوراک همراه شود سودآوری در زمانی نامعلوم! در آینده شرایط متفاوتی پیدا خواهد کرد.

ابطال نرخ یوتیلتی و وضعیت زاگرس

در حالی نرخهای اعلامی یوتیلتی ابطال شد که نه جایگزین آن مشخص است و نه مشخص است سودهای تقسیم شده فجر و مبین چه خواهد شد.

فرمول قبلی ساختار کلی قابل قبولی داشت اما ایرادات جدی هم به آن وارد بود. یکی از آنها وارد شدن فشار نامتوازن بر شرکتها و بطور خاص بر پتروشیمی زاگرس بود.

زاگرس ماده اولیه مهم خود یعنی اکسیژن را از مبین دریافت می کند و نرخ آن به اعداد بالایی رسیده است. در حالیکه اگر نرخ اکسیژن منطقی تعیین شده و بازده مد نظر از محل نرخ برق تامین میشد، فشار بین شرکتها نیز تقسیم میشد.

در هر صورت با فرض اینکه فشار بر زاگرس در فرمول جایگزین نصف شود، میشود محاسبات زیر را برای چهار فصل آتی انجام داد:

با متانول 285 دلاری و دلار 63 هزار تومانی در یک سال آینده، سود ناشی از عملیات اصلی 3.5 همت و سود ناشی از تعدیل فرمول نیز 3.5 همت خواهد بود.

بنابراین (به شرط مفروضات بالا) سود تکرار پذیر حوالی 7 همت میشود. ارزش بازار زاگرس 33 همت است. اینکه پی به ای حدود 4.7 واحدی برای زاگرس جذاب است یا خیر سوال دیگری است.

بورس در دولت جدید بورس و اقتصاد طوری در دولت سیزدهم در یک مسیر قهقرایی قرار گرفته بود که هر دولت رندومی می تواند امید را هرچند اندک زنده کند. مهمترین فاکتور برای بورس جان گرفتن مفهوم هایی مثل تحلیل بنیادی و ارزشگذاری است. یعنی حداقل انتظار این است که پس از…

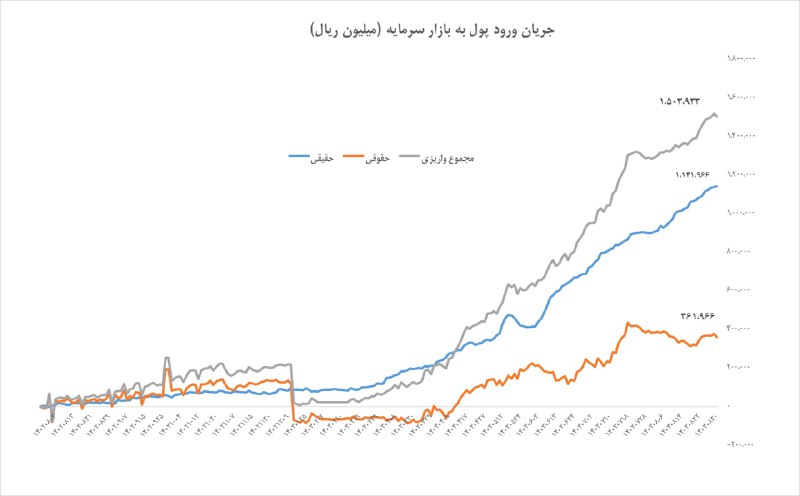

رصد جریان پول

▪️خالص واریزی به کارگزاریها در 13 ماه گذشته به 150 همت رسید.

▪️ورود مستمر پول توسط حقیقیها. ورود پول حقیقی به 114 همت رسید.

▪️حقوقیها تنها 36 همت ورود پول داشتهاند.

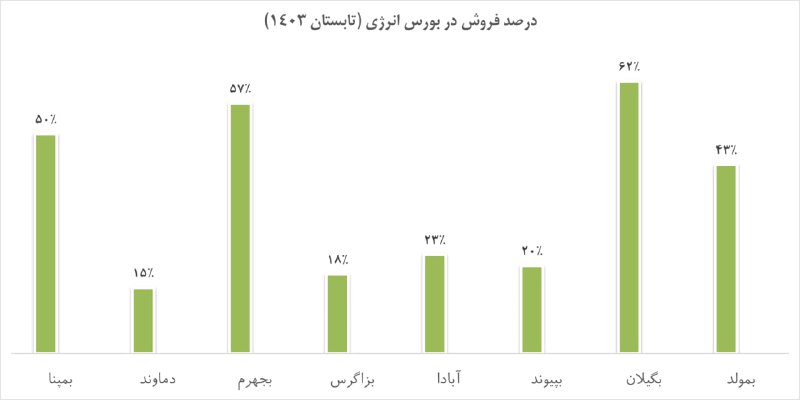

برق در بورس انرژی

▪️بررسی گزارش فصل تابستان نیروگاهها نشان میدهد بخش قابل توجهی از فروش وارد سازوکار بورس انرژی شده است.

▪️این مساله مشکل جریان نقد صنعت را تا حد زیادی بهبود میدهد.

▪️البته امروز نرخ برق خانگی هم اعلام شد و کف نرخ به 214 تومان رسید. با این وضعیت وصول بخش خارج بورسی هم نباید مشکل باشد.

طبق نمودار بالا، بگیلان، بجهرم، بمپنا و بمولد موفق شده اند بخش بیشتری از برق را در بورس انرژی عرضه کنند.

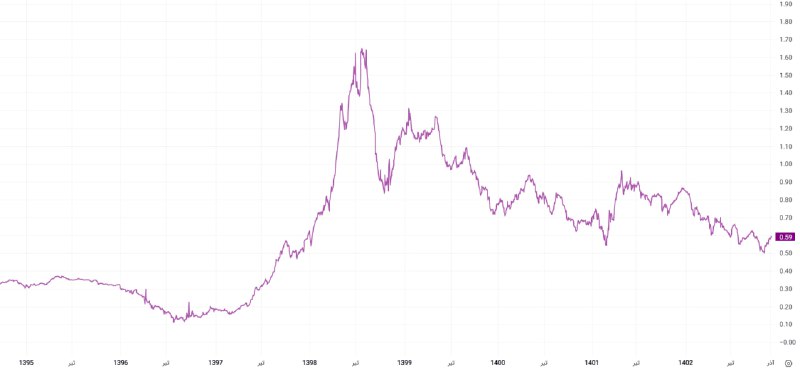

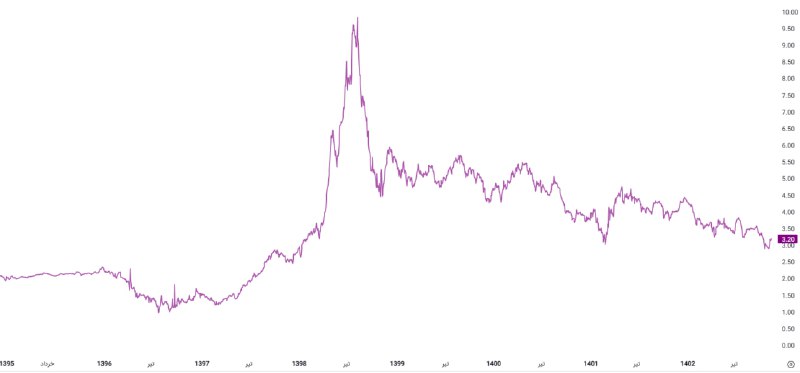

شاخص دلاری

▪️نسبت شاخص کل به دلار

این نسبت پس از ریزش سال 99 حدود 2 سال در محدوده 5 واحد بود، پس از آن یک سال در محدوده 4 قرار داشت و اکنون یک سالی است که کمتر از 4 واحد قرار گرفته است.

این شاخص با دلار نظر گرفتن سه متغیر اصلی نرخ بهره، نرخ کامودیتی و سطح ریسک سیستماتیک میتواند تخمینی از ارزندگی بازار ارائه کند.

?? ??? ?? ????? ?

We comply with Telegram's guidelines:

- No financial advice or scams

- Ethical and legal content only

- Respectful community

Join us for market updates, airdrops, and crypto education!

Last updated 1 year, 8 months ago

[ We are not the first, we try to be the best ]

Last updated 1 year, 10 months ago

FAST MTPROTO PROXIES FOR TELEGRAM

ads : @IR_proxi_sale

Last updated 1 year, 6 months ago