گزارش و تحلیل بازارهای مالی

مهدی صالحی

@slh_mehdi

?? ??? ?? ????? ?

We comply with Telegram's guidelines:

- No financial advice or scams

- Ethical and legal content only

- Respectful community

Join us for market updates, airdrops, and crypto education!

Last updated 1 year, 7 months ago

[ We are not the first, we try to be the best ]

Last updated 1 year, 9 months ago

FAST MTPROTO PROXIES FOR TELEGRAM

ads : @IR_proxi_sale

Last updated 1 year, 5 months ago

طی دو سال اخیر که برای نهادهای مختلف مالی، مشتقات رو تدریس میکردم، همیشه چالش نبود منبع یا جزوهای که مطالب مهم و کاربردی را بتونه پوشش بده حس میشد.

به همین خاطر تلاش کردم تا جزوهای تحت عنوان "آشنایی با مشتقات" که با جمعآوری مطالب آموزشی از منابع معتبر مختلف هست رو تهیه کنم تا هر فردی که تمایل داشته باشه در خصوص بازار مشتقه آموزش ببینه، بتونه دسترسی داشته باشه

سعی کردم در "آشنایی با مشتقات" نظمی وجود داشته باشه، بطوری که بتونه از ابتداییترین مفاهیم آپشن تا ارزشگذاری و استراتژیها رو پوشش بده و در پایان هم به بازار آتی و حسابداری مشتقات پرداختم.

در چارچوبی که برای "آشنایی با مشتقات" در نظر گرفتم سعی شده کاربردیترین مطالب حوزه مشتقات رو در جزوه داشته باشیم.

با توجه به ابعاد جزوه و اینکه اولین نسخه منتشر شده هست، طبیعی هست که با ایراداتی روبرو باشه و تقاضا دارم که در صورت استفاده، موارد اشتباه یا پیشنهاداتون را بهم اطلاع بدین تا بتونم اصلاح کنم.

با ارسال "آشنایی با مشتقات" برای دوستانی که میدونید براشون مفید هست، به توسعه هر چه بیشتر بازار مشتقه کمک کنیم.

سال 1401، گزارشی درخصوص اهمیت بازار سرمایه در تصمیمات بانک های مرکزی و مساله ثبات نوشتم (گزارش در لینک زیر قابل دسترسی هست)

https://ifb.ir/RnD_Detail.aspx?id=117

در این گزارش براساس تحقیقات صورت گرفته و بررسی های آماری نشان داده شده که از دهه 90 میلادی به بعد فدرال رزرو همواره در تمامی تصمیمات خود بازار سرمایه را مدنظر قرار داده و مسئله ثبات در اقتصادهای توسعه یافته شدیدا مورد توجه هست تا آنجا که نهادهایی مانند شورای نظارت ثبات مالی (FSOC) بدین منظور تشکیل شده است. متاسفانه در ایران، مسئله ثبات بازارها علاوه بر مغفول ماندن آن، دچار کج فهمی نیز شده به نحوی که بانک مرکزی تصور میکند با دستوری قراردادن نرخ برابری دلار به ریال و فاصله گرفتن از مکانیزم بازار، وظیفه خود در راستای ثبات مالی را انجام داده است.

رفتارهای عجیبی مانند انتشار گواهی سپرده 30 درصدی برای دور زدن مکانیزم اوراق و اختلال در بازار بدهی به صورت خلق الساعه، تعیین دستوری نرخ فروش ارز شرکتها، بالا بردن هزینه تامین مالی بنگاه ها و خلاصه برهم زدن تعادل بازارها با اتخاذ تصمیمات جزیره ایی و بدون در نظر گرفتن آثار زیانبار آنها از اقدامات بانک مرکزی در راستای ایجاد ثبات بوده است!!!

سیاستهای عجیب مالیاتی دولت در ساختار اقتصادی که در دو دهه اخیر نرخ استهلاک آن بیشتر از سرمایهگذاری بوده؛ در کنار سیاستهای آشفته پولی در سال های آتی باعث فرار بیشتر سرمایه از کشور خواهد شد. سیاستگذار هنوز درکی از ابزارهای پولی و مالی ندارد و به ابزار مالیات که در واقع یک ابزار سیاستگذاری در جهت ثبات جریان سرمایهگذاری است؛ بهعنوان یک ابزار درآمدی نگاه می کند و یا تصور میکند که با رشد شدید نرخ بهره میتواند نرخ ارز بازار آزاد را کنترل کند.

یک نمونه دیگر از این عدم یکپارچگی تصمیمات در اقتصاد، تخصیص سنگین اخزا بدون در نظر گرفتن سمت تقاضای آن است که نتیجه آن را در بازار بدهی با رشد عجیب نرخ های این اوراق و عدم وجود خریدار مشاهده میکنیم.

اینکه ما فکر کنیم در بازار سرمایه، بازار سهام بایستی خیلی بزرگتر از بازار بدهی باشد و بازار بدهی را مختص بازار پول بدانیم و بدنبال این سیاستگذاری در این راستا باشیم نشان از عدم شناخت بازارها و جایگاه هر کدام از آن ها است. بازار سهام آئینه تمام نمای وضعیت آتی بخش واقعی اقتصاد کشور است و مقصر اعلام کردن بازار بدهی در این وضعیت هم آدرس غلط دادن و هم ساده انگاری است.

بنظر شما با خلق قوانین کوتاه مدت بودجهایی و نسخ قوانین بلند مدت، دست اندازی به سود صنایع بزرگ و بنیادین کشور و همینطور تغییرات بزرگ و یک شبه نرخ بهره و تفکرات ضدیت با بازار آزاد و مالکیت خصوصی انتظار رشد سهم بازار سهام در کیک بازار سرمایه را داریم؟ سرمایه گذار چرا باید در اقتصادی که هیچگونه تفکر سیستمی در راستای ثبات وجود ندارد، اقدام به سرمایه گذاری نماید؟

دلیل شرایط فعلی بازار سرمایه کاملا مشخص است و دلیلی جز فقدان اهمیت ثبات در بازارهای مالی ندارد.

تورم نقطه به نقطه سالانه ماه می در آمریکا به بالای ۸ درصد رسید

انتشار این نرخ در حالی بود که انتظارات مبتنی بر ثبات و حتی کاهش نرخ تورم بودند، اما شاخص CPI به بالاترین حد خود از سال ۱۹۸۱ رسید و ۲۴ ماه متوالی شاهد افزایش نرخ بهره بودیم. همه اجزای این شاخص افزایش داشتند اما مسکن، انرژی و غذا بیشترین سهم را در این افزایش داشتند.

نرخ بهره فد همچنان ۱ درصد ثابت مانده در حالی که نرخ تورم فاصله معناداری با نرخ هدف دارد و فدرال رزرو برای کنترل تورم از سیاستهای پولی انقباضی شدیدی برخلاف تصور استفاده نکرده است. این در حالی است که انتظارات تورمی شاخص میشیگان در بالاترین حد خود از ۲۰۰۸ رسیده است.

همانطور که میدانیم در دوره ۲۰۱۵-۲۰۱۸، فد اقدام به افزایش شدید نرخ بهره نمود. اما در حال حاضر بنظر میرسد که این رویکرد متفاوت فدرال رزرو به ریشه تورم فعلی برگردد. ریشه تورم در حال حاضر ناشی از سمت عرضه است و عملا استفاده از این ابزار برای کنترل تورم هزینه زیادی را به اقتصاد تحمیل میکند و در صورت استفاده از ابزار نرخ بهره در شرایط فعلی آسیب بالایی به اشتغال و بازار سهام وارد خواهد شد و عملا بعلت ماهیت تورم فعلی، نتیجه استفاده از آن نمیتواند به هدف اصلی که کاهش تورم و رسیدن به نرخ تورم هدف است برسد.

موضع فعلی فدرال رزرو نشان میدهد که استفاده از هر ابزاری توسط سیاستگذار بایستی براساس شناخت کامل از پدیده موردنظر و بهینه کردن شرایط با حداقل هزینه برای اقتصاد باشد.

براساس گزارش تحولات اقتصاد کلان …](/media/attachments/mar/marketreviewer/515.jpg)

براساس گزارش تحولات اقتصاد کلان ماه آذر منتشره بانک مرکزی، نقدینگی در پایان آذر با رشد ماهانه 2.6 درصدی به حدود 4400 همت رسید که نسبت به مدت مشابه سال گذشته 38.7 رشد و نسبت به انتهای اسفند 99، رشد 25.2 درصدی را نشان میدهد.

پایه پولی در آذر ماه حدود 3.6 درصد رشد داشته و از حدود 539 به 558 همت رسیده که حدود 20 همت به حجم پایه پولی در آذر ماه اضافه شده است.

بررسی دادههای پولی نشان میدهد که رشد پایه پولی از مرداد 1400 بیشتر از رشد نقدینگی بوده است.

با بررسی شرایط اقتصادی در سال 1400، میتوان علت این رشد پایه پولی را در کسری بودجه دولت و سیاستهای اتخاذ شده برای تامین آن جست.

با روی کار آمدن دولت سیزدهم و تاکید بر عدم استقراض از بانک مرکزی،دولت برای تامین بودجه باتوجه به عدم کفاف درآمدهای مالیاتی و فروش نفت، اقدام به انتشار اوراق بدهي نمود. همچنین مداخله بانک مرکزی برای کنترل نرخ بهره در دالان و اقدام به انجام عملیات بازار باز در راستای تامین نقدینگی بانکها در کنار افزایش حجم مانده ریپو و افزایش اضافه برداشت بانکها را میتوان از عوامل موثر بر تداوم رشد پایه پولی دانست.

همانطور که میدانیم خالص مطالبات بانک مرکزی از بانکها سهم حدود 30 درصدی از پایه پولی را دارد و برهم زدن نقطه تعادل نظام بانکی میتواند موجب افزایش ریسک سیستمی اقتصاد شود. از اینرو اقدام به انتشار اوراق برای جبران کسری بودجه را میتوان یکی از سیاستهای مهمی برشمرد که باعث تغییر در نقطه تعادل نظام پولی و مالی کشور شده است.

اجبار بانکها به خرید اوراق دولتی در کنار افزایش شدید نرخ بهره، که از اثرات انتشار بالای اوراق بود، باعث افزایش ریسک نقدینگی و نرخ بهره بانکها گرديد. از طرفی عدم رشد نرخ تسهیلاتدهی و کاهش اسپرد بانکها باعث فشار مضاعف بر سیستم بانکی شد که این موضوع خود را در رشد تقاضا در بازار بین بانکی و رشد نرخ بهره بین بانکی نشان داد، که با نزدیک شدن نرخ بهره به سقف دالان، بانک مرکزي حضور فعالي براي کنترل نرخ در دالان داشت.

از سمت دیگر افزایش نرخ بهره و اثرات ان بر بازار سهام و صندوقهای سرمایهگذاری درامد ثابت هم قابل بررسی است.

جمیع این اتفاقات نشان میدهد که سیاستگذار بایستی در تصمیمات خود، به تمامی جوانب تصمیم توجه نماید و صرفا با برای حل مشکل کوتاه مدت (تامين کسري بودجه بدون استقراض از بانک مرکزي) باعث برهم خوردن تعادل بازارها نشود که ميتواند اثرات بسيار مخربتري داشته باشد. تجربیات بحرانهای مالی نیز موید اهمیت مدیریت ریسک سیستمی در بازارها و توجه به تمامي اثرات سياستهاي اتخاذ شده است.

فدرال رزرو و عدم تغییر نرخ بهره

فدرال رزرو ایالات متحده نرخ بهره خود را %0.25 اعلام کرد.

موضع فدرال رزرو و صحبتهای پاول حاکی از این موضوع بود که همچنان اشتغال مهمترین موضوع برای سیاستگذار پولی آمریکاست و مجددا از گذرا بودن تورم و اینکه نرخ تورم بلندمدت ۲ درصد صحبت کردند.

علاوه بر این فدرال رزرو پیش بینی میکنه که نرخ تورم در پایان ۲۰۲۲ به ۲ درصد نزدیک بشه.

موضع فدرال رزرو نشون داد که اشتغال از هر چیزی اهمیت بالاتری داره و بایستی به سیاستهایی که باعث کند شدن و یا کاهشی شدن روند اشتغال و دستمزدها بشه وزن کمتری بدیم و پاول به این نکته هم اشاره کرد که تا پایان زمان تیپرینگ، افزایش نرخ بهره به تعویق میفته و عملا سیاستهایی دیگهای رو برای کنترل شرایط به کار میبرند و افزایش نرخ بهره به آینده و باتوجه به شرایط موکول شد.

باتوجه به وضعیت شکننده اشتغال، بنظر میرسه که سیاستگذار پولی از اقداماتی نه باعث ایجاد شوکهای شدیدی در بازارها بشه دوری کنه و عمدتا اقداماتش به نحوی باشه که آسیبی به وضعیت اشتغال و بازارها وارد نشه.

سویه جدید #کرونا و بازارهای جهانی

سازمان بهداشت جهانی، سویه جدید کرونا را اومیکرون نامید و بسیار مسری توصیف کرد.

با تایید شیوع اومیکرون بازارهای جهانی با ریزش شدیدی مواجه شدن و نفت متاثر از این موضوع ریزش ۱۲ درصدی را در یک روز تجربه کرد.

در خصوص ادامه روند بازارها، هنوز برای نتیجه گیری زود بنظر میرسد اما میتوان دو سناریو را متصور نمود:

-

انتشار گسترده و عدم کارایی واکسنهای کووید در برابر آن

در این سناریو که بدترین حالت ممکن برای بازارها است، امکان شکلگیری تلاطمهای شدیدی وجود دارد و این احتمال وجود دارد که دولتها، قرنطینه و کارهای مشابه قبل را مجددا انجام دهند و بالتبع سیاستهای مالی و پولی انبساطی گذشته ادامه یافته و اقدامات گستردهتری را در پیش خواهند گرفت. -

مهار انتشار این ویروس

در صورت کنترل شیوع این سویه، بازارها که پس از پاندمی، در حال بهبود بودند مجدد به دوران پس از ریزش فعلی برخواهند گشت.

در حالت کلی درصورتی که این سویه شیوع گسترده یابد باعث میشود که روند بهبود اقتصاد کند شده و اثرات سیاستهای مالی و پولی اتخاذ شده پس از شیوع کرونا کم اثر شود و بانکهای مرکزی هم از اقدامات انقباضی احتمالی برای کنترل تورم فاصله بگیرند.

برای جهتگیری بازارها بایستی منتظر اخبار مربوط به اومیکرون بود.

?بررسي دادههاي پولي حاکي از روند صعودی نسبت پول به شبه پول در کنار بالاترین رشد ماهانه نقدینگی (4 درصد) از ابتدای 1400 است

?بالاترین میزان رشد پایه پولی در 2سال اخير در اردیبهشت 1400 رقم خورد

?روند افزايشي ضریب فزاینده نقدینگی و رسيدن به بالاترين ميزان در 2سال اخير، در کنار روند افزايشي نسبت پول به شبه پول حاکی از ادامه دار بودن رشد نقدینگی است

?داراییهای خارجی بانک مرکزی در شهریور رشد بالايي داشته که این موضوع میتواند ناشی از تسعیر دارایيهاي غيرقابل دسترس توسط دولت باشد

?کاهش شدید رشد سپردههای بلندمدت نسبت به رشد نقدینگی در کنار رشد سپردههای کوتاه مدت و دیداری میتواند موجب افزایش ریسک نقدینگی سیستم بانکی شود

?رشد 8.7 درصدي بدهي بانکها به بانک مرکزي نسبت به ابتداي سال، نشان از مشکل نقدينگي بانکهاست و روند افزايشي نرخ بهره بين بانکي هم اين موضوع را نشان ميدهد

?حساب سرمايه بانکها مجددا پس از يکسال منفي شده که ادامه اين موضوع ميتواند مشکلات عديدهاي براي نظام مالي کشور بوجود آورد

?با وضعيت فعلي دادههاي پولي و کسري بودجه، بنظر ميرسد که روند رو به رشد نقدينگي اجتناب ناپذير باشد

@MarketReviewer

اعتبار در گردش مصرفکننده آمریکایی ماه سپتامبر نسبت به ماه قبل بیش از دو برابر شد.

در حالی که پیشبینی میشد که اعتبار در گردش ۱۶ میلیارد دلار باشه، در حدود ۳۰ میلیارد دلار اعلام شد.

این جهش را میشه در رشد نقدینگی سرسام آوری که اتفاق افتاده جستجو کرد. امروز هم فدرال رزرو نقدینگی به میزان ۱.۳ تریلیون دلار به ۷۵ بانک اختصاص داد و این روند باتوجه به برنامههای بایدن احتمالا ادامه خواهد داشت.

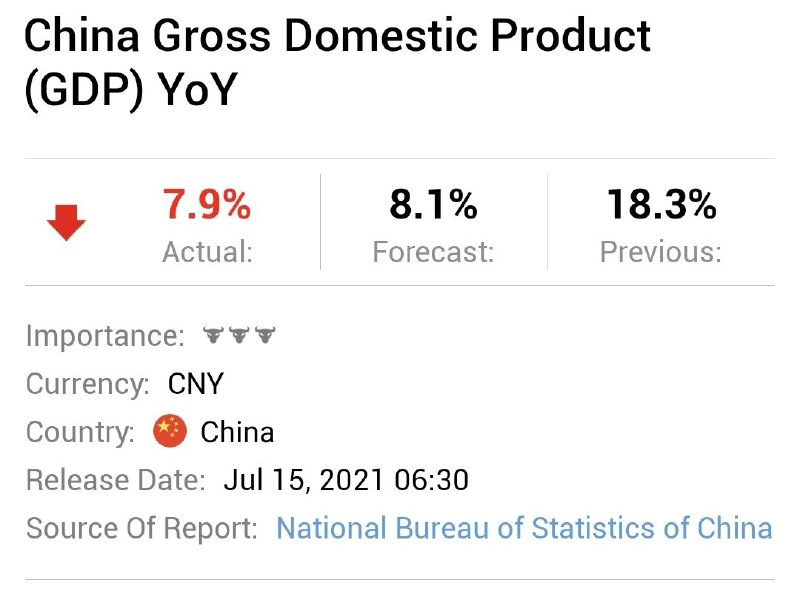

کاهش رشد اقتصادی چین و کامودیتیها

رشد اقتصادی محقق شده #چین در سه ماهه دوم ۷.۹ درصد اعلام شد در صورتی که پیشبینیها رشد اقتصادی رو ۸.۱ درصد پیشبینی میکردن.

صندوق بین المللی پول ۸.۵ درصد پیشبینی کرده بود.

باتوجه به اینکه چین بزرگترین مصرفکننده کامودیتیهاست، اگه آمارهای آتی از این اقتصاد و اقتصاد ایالات متحده نتونن انتظارات رو محقق کنن میتونن روی کامودیتیها فشار بیارن و نشون میده که بازار درخصوص دوران بعد از کرونا دچار خوشبینی مضاعف شده و این ریسک بر بازارها بهوجود میاد که بخشی از رشدشون که بخاطر این موضوع بوده را پس بگیرند.

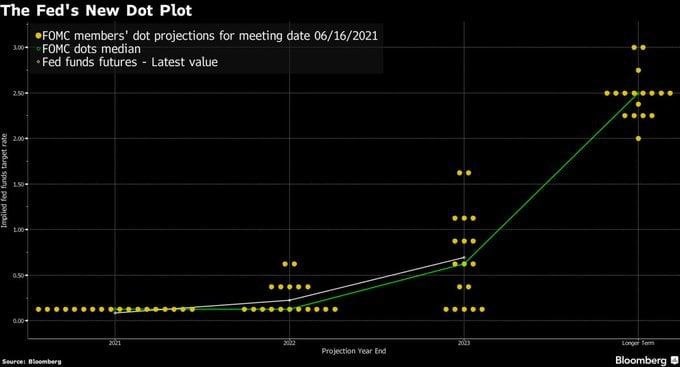

فدرال رزرو نرخ بهره خود را در عدد 0.25 درصد ثابت نگه داشت اما دات پلات نشان از دو مرحله افزایش نرخ بهره در سال 2023 دارند و 7 مقام رسمی پیش بینی یک مرحله افزایش نرخ بهره برای سال 2022 دارند در مقایسه با دوره گذشته که تنها 4 عضو پیش بینی افزایش را داشتند.

این موضوعات باعث شد که شاخص دلار حدود 80 واحد جهش داشته باشد.

پیش از این فدرال رزرو از تغییر سیاست هدفگذاری تورمی خود خبر داده بود و اجازه میداد که تورم بالاتر از هدف باشد.

بررسی سخنرانی های پاول در کنار دات پلات نشان میده که حداقل تا 6 ماه آینده نرخ بهره در همین سطوح باقی بماند و از طرفی فدرال رزرو اجازه تعدیل تورم و ثبات ان با گذشت زمان را میده مگر اینکه تورم مجددا جهشی داشته باشه و نکته مهم اینه که از نظر فدرال رزرو انتظارات تورمی بلند مدت هم راستا با هدف هستند و فدرال رزرو معتقده که انتظارات تورمی در جایگاه مناسبی قرار دارند که میشه نتیجه گرفت باتوجه به وضعیت خوب تقاضا در چین در خصوص کامودیتیها نگرانی خاصی وجود نداشته باشه و کامودیتیها بتوانند سطوح فعلی خود را حفظ کنند.

?? ??? ?? ????? ?

We comply with Telegram's guidelines:

- No financial advice or scams

- Ethical and legal content only

- Respectful community

Join us for market updates, airdrops, and crypto education!

Last updated 1 year, 7 months ago

[ We are not the first, we try to be the best ]

Last updated 1 year, 9 months ago

FAST MTPROTO PROXIES FOR TELEGRAM

ads : @IR_proxi_sale

Last updated 1 year, 5 months ago