بانکدار | محمدصادق عبداللهیپور

▫️ ارتباط با من

@SadeghAbdollahi

X.com/sadeqabdollahi

?? ??? ?? ????? ?

We comply with Telegram's guidelines:

- No financial advice or scams

- Ethical and legal content only

- Respectful community

Join us for market updates, airdrops, and crypto education!

Last updated 11 months, 1 week ago

[ We are not the first, we try to be the best ]

Last updated 1 year, 1 month ago

FAST MTPROTO PROXIES FOR TELEGRAM

ads : @IR_proxi_sale

Last updated 9 months, 3 weeks ago

🔻**آیا عرضه بیشتر پول (Money Supply) باعث کاهش نرخ بهره میشود؟

«پست پنج از پنج ۵/۵»: جمعبندی**

▫️در پست یک و دو از این مجموعه گفته شد که افزایش عرضه پول، میتواند نیروهای دیگر (از جمله تورم انتظاری) را فعال کند که حتی موجب افزایش نرخ بهره شود.

▫️با معرفی سنجههای اندازهگیری تورم انتظاری در پست سه، در پست چهار، یکی از این سنجهها یعنی «تورم اجاره مسکن» بررسی شد. میخواستم درمورد سنجههای «نرخ دلار قراردادهای آتی صندوقهای طلا» و «سهم پول از نقدینگی» هم صحبت کنم. اما دیدم در این مدت برخی از تحلیلگران به اونها پرداختند و فکر میکنم دیگه وضعیت تورم انتظاری برای همه روشنه و نیاز به توضیح بیشتر نداره. چهبسا ادامه اون موضوع، جنبه سیاهنمایی هم بگیره.

▫️پس بیایید جمعبندی کنیم. اقتصاد و ناترازیهای مختلف شکل گرفته در کشور، در وضعیتی قرار داره که با افزایش عرضه پول هم نرخ بهره نمیتواند کاهش یابد. سیاستگذار در وضعیتی هست که نه راه پس دارد نه راه پیش. ابزارهای مختلف سیاست پولی رو بعضاً با نواقص و کاستیهایی مورد استفاده قرار داده و شاید دیگه راهی جز استمرار انقباض پولی، پیشروی خودش نبینه.

▫️گره مسائل اقتصادی کشور و همین موضوع نرخ بهره، دیگر روشنتر از قبل است که بهتنهایی به دست سیاستگذار پولی باز نمیشود. حل ناترازیها که افزایش نرخ بهره فقط معلول آن است، در گروی تصمیمات سختی است که دیشب توسط طرف مقابل «خیلی آسان» تصویر شد.

▫️این مجموعه یادداشتها رو اول در انتقاد به درخواستهای عجیب فعالان و حتی تحلیلگران باسابقه بازار سرمایه برای افزایش عرضه پول و تحقق کاهش نرخ بهره (و متناظر با آن افزایش ارزندگی بازار سهام) شروع کردم، اما الان شاید اهمیتش فراتر از دغدغه بورسیها باشد.

▫️پایان.

🔻بانکدار | محمدصادق عبداللهیپور

@SadeghAbdollahiChannel

🔻**آیا عرضه بیشتر پول (Money Supply) باعث کاهش نرخ بهره میشود؟

«پست سه از پنج ۳/۵»: یادداشت دوم**

موضوع: انتظارات تورمی را چگونه اندازهگیری کنیم؟

▫️در زمان نگارش این یادداشت، مرجع مشخص و معتبری که از طریق پرسشنامه، تخمینی از تورم انتظاری در کشور ارائه نموده باشد در دسترس نبوده است بنابراین لازم است تا شاخصهایی مبتنی بر راه دوم (اطلاعات بازارهای مالی) پیشنهاد کنیم.

▫️یکی از رایجترین شاخصهایی که به عنوان سنجهای از انتظارات تورمی مطرح میشود، سهم پول از نقدینگی در مقابل سهم شبه پول از نقدینگی است. در واقع زمانی که انتظارات تورمی پایین باشد، درصد بیشتری از مردم حاضر هستند که منابع خود را نزد بانکها و به صورت بلندمدت (شبهپول) سپردهگذاری کنند. برعکس هرچه تورم انتظاری بالا باشد، مردم بهجای سپرده بانکی، بیشتر سعی میکنند تا با گردش منابع خود در بازارهای دارایی مختلف، از تورمهای آتی (افزایش سطح قیمتها) به اصطلاح جا نمانند. بنابراین سهم سپردههای دیداری و کوتاهمدت (پول) در مقابل شبه پول افزایش مییابد.

▫️در خصوص اطلاعات در دسترس از بازارهای مالی بعضاً قیمتگذاریهای دستوری یا دخالتهای دولتی میتواند اعتبار این اطلاعات را مخدوش کند. برای مثال تعیین سقف نرخ سود برای انتشار اوراق بدهی شرکتی، اجبار صندوقهای سرمایهگذاری به خرید اوراق دولتی با نرخهای پایین و حتی ابطال معاملات اوراق خزانه اسلامی با نرخهای بالاتر از سطح مورد نظر نهاد ناظر، از جمله مواردی است که قابلیت اتکای اطلاعات مستخرج از این ابزارها را کاهش داده است.

▫️با این حال یکی از بازارهایی که کمترین دخالت دولتی در قیمتگذاریهای آن وجود دارد، بازار اجاره املاک است. به عبارتی بنظر میرسد قیمتگذاری انجامشده در این بازار بهصورت تقریباً آزادانهای توسط عامه مردم و از طریق توافق ایشان با یکدیگر انجام میشود و بررسی تورم این بخش میتواند سنجه مناسبی از سطح انتظارات تورمی در اقتصاد ایران باشد.

▫️علاوه بر این دو مورد، شاخصهای دیگری را نیز میتوان در نظر گرفت. برای مثال بررسی قیمت فعلی ارز و فاصله آن با قیمت ذاتی و یا بررسی نرخ ارز مستخرج از قیمت معاملات آتی صندوقهای طلا میتواند به عنوان سنجهای از انتظارات تورمی در نظر گرفته شود.

▫️با در نظر گرفتن این توضیحات در پست بعدی (شماره ۴) تلاش خواهیم کرد تا با استفاده از شاخصهای یادشده، برآوردی از سطح انتظارات تورمی و بررسی روند آن در کشور ارائه کنیم. در نهایت در پست آخر به این سوال پاسخ خواهیم داد که با افزایش عرضه پول در مقطع فعلی، تورم انتظاری تا چه میزان رفتار نرخ بهره را (در قالب سناریوهای یادشده در پست شماره ۲) تحت تاثیر قرار خواهد داد؟

🔻بانکدار | محمدصادق عبداللهیپور

@SadeghAbdollahiChannel

🔻**آیا عرضه بیشتر پول (Money Supply) باعث کاهش نرخ بهره میشود؟

«پست سه از پنج ۳/۵»: یادداشت اول**

موضوع: انتظارات تورمی را چگونه اندازهگیری کنیم؟

▫️در پست یک در مورد تاثیر افزایش عرضه پول بر نرخ بهره صحبت شد و این ادعا مطرح گردید که افزایش عرضه پول (نقدینگی) لزوماً منجر به کاهش پایدار نرخ بهره نمیشود. در این راستا اثرهای جانبی افزایش عرضه پول شامل اثر سطح قیمت، اثر درآمدی و اثر تورم انتظاری که میتوانند رفتار نرخ بهره را معکوس کنند، مورد بررسی قرار گرفتند. در پست دو از این مجموعه، به اهمیت بیشتر اثر تورم انتظاری در میان این سه عامل تاکید گردید. بهصورتی که اگر تورم انتظاری در جامعه بهصورت قابل توجهی بالا باشد، افزایش عرضه پول صرفاً منجر به کاهش موقت نرخ بهره شده و در میان مدت نرخ مجدداً افزایش یافته و در سقف جدیدی نسبت به نقطه اولیه قرار میگیرد. حتی تحت شرایطی شاید اصلاً شاهد کاهش کوتاه مدت نرخ بهره نیز نباشیم و از ابتدا نرخ افزایشی شود.

▫️از این رو بنا دارم تا در این پست (شماره ۳ از ۵)، در مورد تورم انتظاری و نحوه محاسبه آن توضیحاتی ساده ارائه نمایم. از یافتهها و ابزارهای معرفیشده در این بخش برای تخمین تورم انتظاری در پست بعدی استفاده خواهد شد تا ببینیم در صورت تن دادن بانک مرکزی به افزایش بیشتر پول، چه سرنوشتی در انتظار نرخ بهره در کشور خواهد بود. کاهش نرخ بهره یا تجربه سقف جدید؟

▫️تورم انتظاری به عنوان شاه کلید سیاستگذاری پولی شناخته میشود که بر تصمیمگیری خانوارها، شرکتها و بازارهای مالی در مورد نحوه خرجکرد، پسانداز، قیمتگذاری کالاها و خدمات، مذاکرات تعیین دستمزد و سرمایهگذاری اثر میگذارد. این تصمیمگیریها و انتخابها، بر اقتصاد به صورت کلی و بر تورم واقعی به صورت خاص تاثیرگذار است.

▫️در عمل سه متغیر کلیدی وجود دارد که انتظارات تورمی به آنها مربوط میشود. اول نرخ بهره واقعی است که براساس رابطه فیشر از اختلاف نرخ بهره اسمی و تورم انتظاری بدست میآید. این رابطه بر رفتار سرمایهگذاری شرکتها و انتخابهای خانوادهها در مورد مصرف و یا سرمایهگذاری اثرگذار است. دوم تعیین دستمزد و مذاکرات بر سر آن است که باید قدرت خرید مردم را حفظ نماید. و سوم تعیین قیمت محصولات توسط شرکتها است که باید قیمتهای آتی عوامل تولید (شامل سرمایه و کالاهای واسطهای) را در خود منظور کند.

▫️در مدلهای سنتی اقتصاد کلان و در سطح کلی، از منحنی فیلیپس که رابطه بین قیمتها و عملکرد بازار کار را توضیح میدهد برای توضیح دینامیک بین تورم انتظاری و دستمزدها استفاده میشود. از طرفی در نسخه جدیدتر این رابطه که به منحنی فیلیپس پساکینزی معروف شده، تورم فعلی به عنوان عملگری برای انتظارات تورمی ایفای نقش میکند. در واقع در مدل جدید همگی بر سطح قیمتها متمرکز هستند و این عامل است که انتظارات بازیگران را برای انتخابهای مصرفی تعیین میکند.

▫️جدای از این مدل، در دنیای واقع دو راه اساسی برای بررسی سطح انتظارات تورمی وجود دارد. راه اول پرسش مستقیم از شرکتها و خانوارها در خصوص انتظارات آتی ایشان برای سطح قیمتها و در قالب پرسشنامه است. نقطه قوت این روش، پرسش مستقیم از کسانی است که در قیمتگذاری و خرید کالاها و خدمات (به ترتیب مدیران کسبوکارها و خانوارها) موثر هستند. نقطه ضعف این روش انگیزه نه چندان قوی ایشان برای پیشبینی صحیح است چراکه پاسخشان پیامد واقعی برای خود این افراد ندارد و ممکن است پاسخها غیردقیق یا جانبدارانه باشد.

▫️راه دوم استفاده از اطلاعات بازارهای مالی از جمله اوراق بدهی است که مستقیماً به تورم متصل است. مزیت این شاخصهای بازارمحور آن است که سرمایهگذاران از طریق این ابزارها انگیزه قوی و واقعی خود را برای کسب نتیجه مطلوب به کار میبندند. در حال حاضر و برای مثال، بانک مرکزی اروپا از هر دو راه فوق، تورم انتظاری را برای استفاده در سیاستگذاری پولی تخمین میزند.

ادامه «پست سه از پنج ۳/۵» در یادداشت دوم…

🔻بانکدار | محمدصادق عبداللهیپور

@SadeghAbdollahiChannel

?نگاهی خارج از چارچوب به راهکارهای اصلاح نظام بانکی

▫️پس از حدود یک دهه تلاش برای اصلاح نظام بانکی و عدم توفیق قابلتوجه، میتوان این ادعا را مطرح کرد که صورتمسئله و ریشهیابی ناترازیهای بانک عمداً یا سهواً به شکل کاملی برای عموم طرح و صورتبندی نشده است.

▫️طبیعتاً راهکارها هم در چنین شرایطی به نتیجه مطلوب نمیرسد. برای طرح راهکارهای موثر شاید لازم باشد تا قدری خارج از باکس (Out of The Box) فکر کنیم. پیچیدن نسخهای متفاوت اما مؤثر برای بازسازی بانکها در ایران که تکرار مکررات قبلی نباشد، مستلزم مروری متفاوت و البته خارج از چارچوب بر ریشههای شکلگیری ناترازی در بانکهاست.

▫️از فهم غلط از نهاد بانک و ملغمهای به نام بانکداری بدون ربا گرفته تا نقصهای ساختار حقوقی بانکها، ضعفهای نهاد ناظر و فرصتهای آربیتراژی از جمله در نرخ بهره

▫️در ضمیمه ویژهنامه سراسری امروز دنیای اقتصاد بخوانید. لینک یادداشت کامل??:

https://donya-e-eqtesad.com/fa/tiny/news-4123374

?بانکدار | محمدصادق عبداللهیپور

@SadeghAbdollahiChannel

?فیلم کامل نشست چالشهای حاکمیت شرکتی در نظام بانکی کشور

▫️در این نشست، به نکاتی درمورد مفهوم و سازوکارهای حاکمیت شرکتی و اهمیت دوچندان آن در بانکها اشاره شد.

▫️ساختارهای حاکمیت شرکتی در بانکهای دولتی و غیردولتی کشورهای منتخب (انگلیس، آلمان و چین) مورد بررسی قرار گرفت و با مفاد پیشنهادی برای ایران در طرح بانکداری مقایسه شد.

▫️همچنین درمورد تجارب غیرموفق واقعی در پیادهسازی حاکمیت شرکتی و تبعات آن (داخل و خارج کشور) مثالهایی ارائه شد.

?لینک ویدئو در آپارات??

https://www.aparat.com/v/owi6c9d

?بانکدار | محمدصادق عبداللهیپور

@SadeghAbdollahiChannel

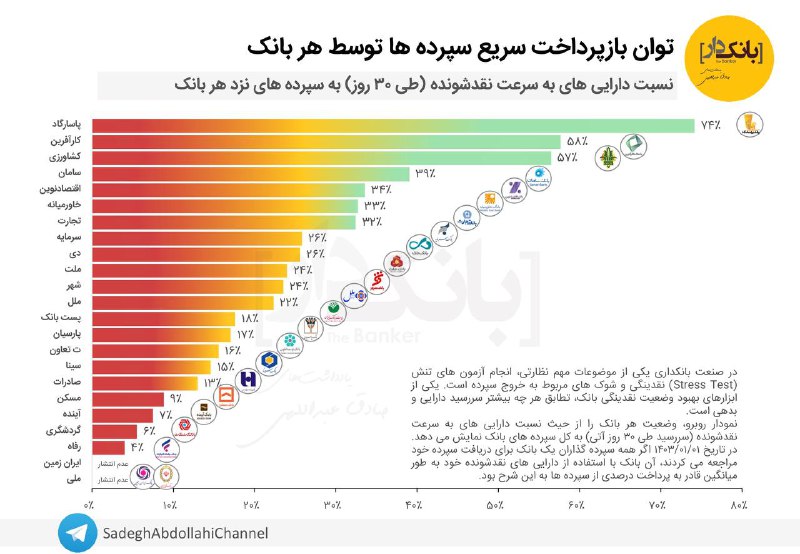

?توان بازپرداخت سریع سپردهها توسط بانکها در صورت وقوع بحران و هجوم سپردهگذاران

▫️یکی از موضوعات مهم نظارتی و احتیاطی در بانکها، اجرای آزمون تنش (Stress Test) نقدینگی و پیشبینی شوکهای خروج سپرده است. علت این امر عدم تطابق سررسید داراییها (تسهیلات) و بدهیها (سپرده) است.

▫️تصویر بالا، وضعیت هر بانک را از حیث نسبت داراییهای به سرعت نقدشونده (سررسید طی ۳۰ روز آتی) به کل سپردههای آن بانک نمایش میدهد. اگر در ابتدای فروردین ۱۴۰۳، همه سپردهگذاران یک بانک برای دریافت سپرده خود مراجعه میکردند، آن بانک با استفاده از داراییهای بهسرعت نقدشونده خود و ظرف ۳۰ روز، به طور میانگین قادر به پرداخت درصدی از سپردهها به این شرح بود.

▫️پ.ن: شاخصهای ریسک نقدشوندگی، به منظور ارزیابی کیفیت سازوکارهای مدیریت ریسک و سنجش آمادگی بانکها در پاسخ به شرایط بحرانی محاسبه و کنترل میشوند. بدیهی است که در شرایط واقعی، نهاد ناظر ابزارهای بسیاری برای حفظ ثبات شبکه بانکی در اختیار دارد (مانند تأمین موقت داراییهای نقد، بیمه سپردهها توسط صندوق ضمانت سپردهها و...)

?بانکدار | محمدصادق عبداللهیپور

@SadeghAbdollahiChannel

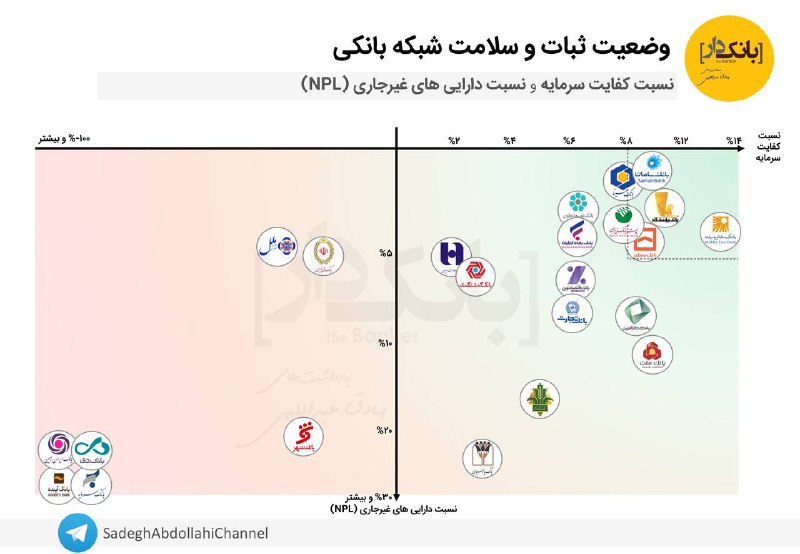

?چند بانک سالم داریم؟

پایش با دو شاخص نظارتی مهم

▫️نسبت کفایت سرمایه (محور افقی) و تسهیلات غیرجاری (محور عمودی) از مهمترین شاخصهای نظارتی بانکها هستند. کفایت سرمایه حداقل ۸٪ و داراییهای غیرجاری حداکثر ۵٪ (ناحیه سبز؛ مربع نقطهچینشده) میتواند نشان از سلامت نسبی بانک باشد.

▫️درحال حاضر بین بانکهای خصوصی فقط خاورمیانه، پاسارگاد، سامان و سینا و بین بانکهای دولتی فقط مسکن و پستبانک هر دو آستانه یادشده رو رعایت میکنند.

▫️ملت و کارآفرین آستانه کفایت سرمایه رو رعایت کرده اما در سال گذشته از نظر داراییهای غیرجاری، قدری با وضعیت مطلوب فاصله گرفتند. توسعه تعاون، رفاه، اقتصادنوین و تجارت بانکهایی بودهاند که از نظر هر دو شاخص در سال گذشته بهبود یافته و درحال ورود به محدوده قابل قبول هستند.

▫️کشاورزی، صادرات و گردشگری قابل احیاء تلقی میشوند. اما پارسیان، ملّی، شهر و ملل در محدود خطر (ناسالم) قرار دارند.

▫️بنظر دی، ایرانزمین، سرمایه و آینده که مدتهاست در ناحیه قرمز وضعیتشان بحرانیتر میشود، راهی جز اجرای برنامه گزیر (حلوفصل) ندارند.

?بانکدار | محمدصادق عبداللهیپور

@SadeghAbdollahiChannel

ظرفیت نشست تکمیل شده.

درحال مذاکره برای افزایش ظرفیت هستیم.

در صورت افزایش، اطلاعرسانی میشود.

?نشست چالشهای حاکمیت شرکتی در نظام بانکی کشور؛ با تمرکز بر طرح جدید بانکداری

▫️پنجشنبه ۲۶ مهر ۱۴۰۳ از ساعت ۹ الی ۱۳ | ساختمان مرکز مبادله ارز و طلای ایران، طبقه ۱۱

▫️جهت ثبتنام رایگان برای آیدی تلگرام اندیشکده پولوارز پیام بگذارید:

@andishkadeh_1403

?بانکدار | محمدصادق عبداللهیپور

@SadeghAbdollahiChannel

?? ??? ?? ????? ?

We comply with Telegram's guidelines:

- No financial advice or scams

- Ethical and legal content only

- Respectful community

Join us for market updates, airdrops, and crypto education!

Last updated 11 months, 1 week ago

[ We are not the first, we try to be the best ]

Last updated 1 year, 1 month ago

FAST MTPROTO PROXIES FOR TELEGRAM

ads : @IR_proxi_sale

Last updated 9 months, 3 weeks ago