یادداشت های مالی

?? ??? ?? ????? ?

We comply with Telegram's guidelines:

- No financial advice or scams

- Ethical and legal content only

- Respectful community

Join us for market updates, airdrops, and crypto education!

Last updated 11 months, 1 week ago

[ We are not the first, we try to be the best ]

Last updated 1 year, 1 month ago

FAST MTPROTO PROXIES FOR TELEGRAM

ads : @IR_proxi_sale

Last updated 9 months, 3 weeks ago

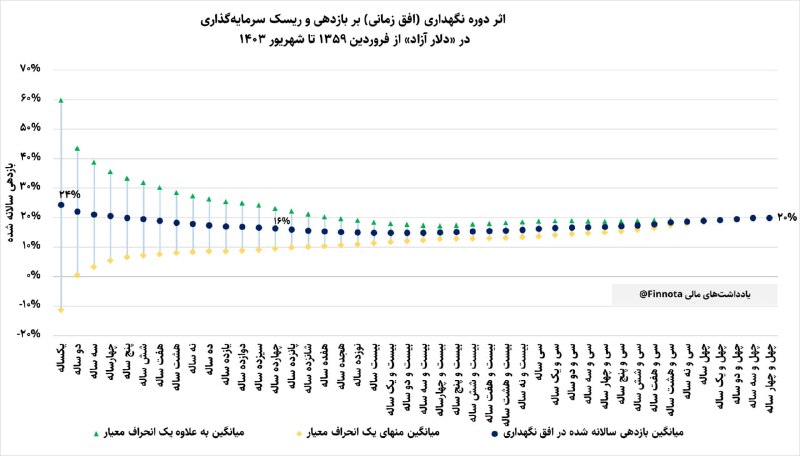

رقابت در بازارهای موازی- قسمت یازدهم

دیدیم که سرمایهگذاری در شاخص کل بورس تهران و سکه طلای طرح جدید در افق بالای ده سال کم ریسک است و به اعدادی حوالی 40 درصد همگرا می شود.

اما بررسی داده های دلار آزاد از 1359 تا 1403 نشان می دهد که اولا سرمایه گذاری در این دارایی حتی در افق های 30 ساله هم حساسیت زیادی به نقطه ورود دارد. در ثانی متوسط بازدهی دلار آزاد در افق های کوتاه مدت و بلندمدت به طرز معناداری از شاخص بورس و سکه طرح جدید پایینتر بوده و به ترتیب معادل 24 و 20 درصد و حدود 20 درصد کمتر از شاخص کل بورس و طلا بوده است.

همچنین تفاوت بازدهی نگهداری کوتاه مدت و بلندمدت هم در مورد این دارایی معادل 4 درصد است که در مقابل تفاوت دو مورد دیگر 8 درصد کمتر است. به بیان ساده راهبرد خرید و نگهداری برای فعالیت در بازار دلار جوابگو نیست و جنس فعالیت در آن بایستی مبتنی بر حرکات قیمتی کوتاه مدت آن باشد.

یادداشت های مالی

@finnota

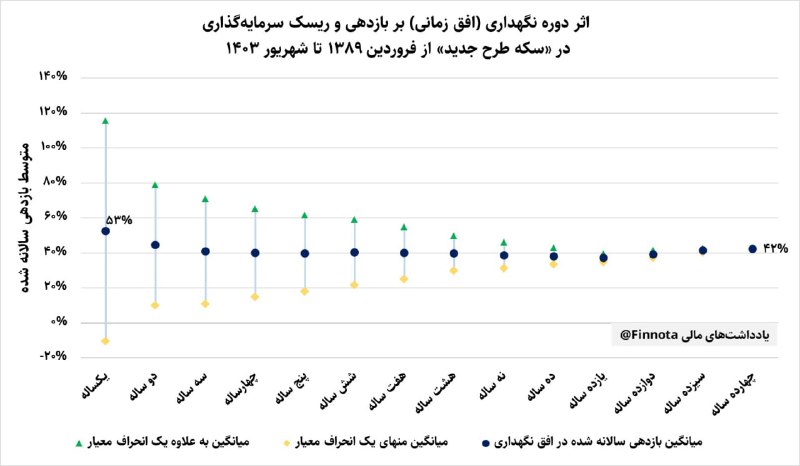

رقابت در بازارهای موازی- قسمت دهم

در قسمت شش گفته شد که سرمایهگذاری در شاخص کل بورس تهران با افزایش افق نگهداری و در بلندمدت بازدهی حدود 35 تا 40 درصد سالانه در پی دارد. در این قسمت بررسی در خصوص سکه طلا صورت می گیرد.

اگر طی دوره فروردین 1389 تا شهریور 1403، در افق یک تا چهارده ساله اقدام به سرمایه گذاری در سکه طرح جدید می کردید چه بازدهی و ریسکی در انتظار شما می بود؟ در افق یکساله متوسط بازدهی 53 درصدی با ریسک 63 درصد در انتظار شما می بود. در حالیکه در بلندمدت و با انتظار حداقل 10 ساله برای فروش سکه، بازدهی به مقادیر بین 38 تا 42 درصد و با ریسک محدود همگرا می شد.

در هر دو مورد شاخص کل بورس و طلا شاهد مطلوبیت سرمایه گذاری در افق های بلندمدت و پرریسک بودن آنها در کوتاه مدت هستیم، لذا به نظر می رسد توصیه به سرمایه گذاری تدریجی و با نگاه بلندمدت برای یک فرد متوسط در جامعه گزینه معقولی باشد که نتایج معنادار آن در گذر زمان آشکار خواهد شد. لازم به ذکر است که بررسی شاخص کل از 1387 و در خصوص سکه از 1389 انجام شده که می تواند در کنار تفاوت کارمزدها بر مقایسه پذیری نتایج اثرگذار باشد.

یادداشت های مالی

@finnota

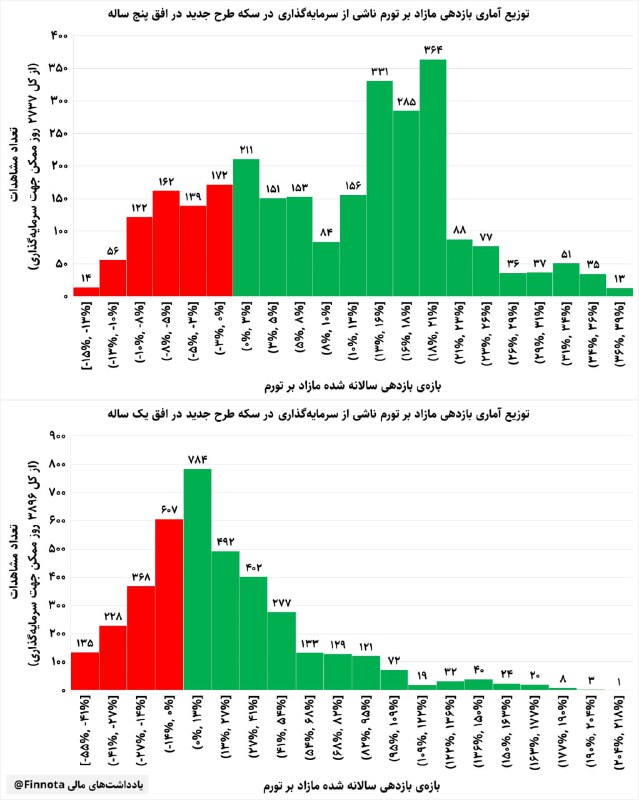

رقابت در بازارهای موازی- قسمت نهم

در قسمت چهار و پنج در مورد راهبرد خرید و نگهداری شاخص کل بورس در افق پنج و یک ساله بحث و نشان داده شد که نگهداری پنج ساله، پوشش تورمی مناسبی برای سرمایه گذاران به همراه داشته ولی سرمایه گذاری کوتاه مدت در بازار دست کمی از تاس انداختن نداشته است. در این قسمت نتایج سرمایه گذاری در سکه طلای طرح جدید طی دوره فروردین 1389 تا شهریور 1403 در دو افق پنچ و یکساله ارایه شده است:

الف) در افق پنج ساله، پوشش تورمی در 77 درصد از مشاهدات مثبت و بازدهی مازاد بر تورم بسته به نقطه ورود از منفی 15 تا 39 درصد سالانه در نوسان بوده است.

ب) در افق یکساله، پوشش تورمی در 63 درصد از مشاهدات مثبت و بازدهی مازاد بر تورم بسته به نقطه ورود از منفی 55 تا 218 درصد سالانه در نوسان بوده است.

ج) مقایسه اعداد مذکور با عملکرد شاخص کل بورس نشان می دهد که در سرمایه گذاری در افق پنج ساله، عملکرد بازار سهام چه به لحاظ درصد مشاهدات مثبت و چه به لحاظ دامنه بازدهی مازاد بهتر از سکه بوده است و در مقابل، خرید سکه در کوتاه مدت در هر دو معیار ذکر شده وضعیتی بهتر از بازار سهام داشته است.

یادداشت های مالی

@finnota

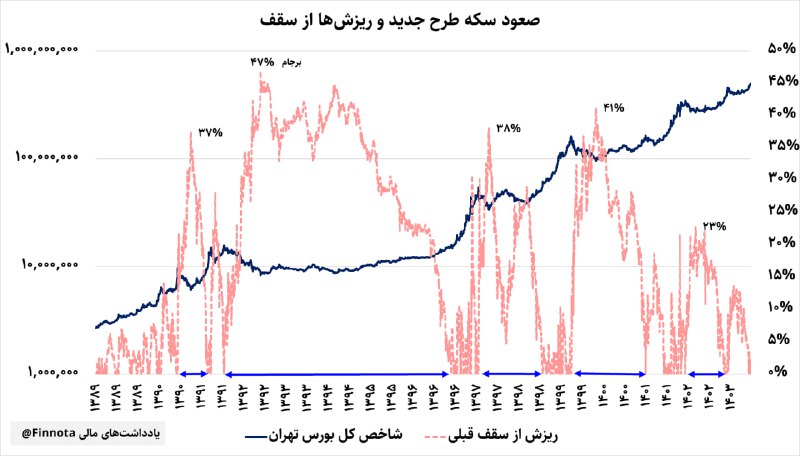

رقابت در بازارهای موازی- قسمت هشتم

حتی طلا هم که در سال های اخیر به دلیل ریسک های داخلی و تنش های بین المللی جایگاه ویژه ای نزد سرمایه گذاران پیدا نموده است، در صورت خرید در زمان نامناسب می تواند تا مدت ها تبدیل به دارایی در زیان سبد گردد.

مطابق با نمودار بالا، دو گونه رفتار ریزش در خصوص طلا قابل توجه است:

الف) رفتار دوره تنش محدود (1392 تا 1396): طلا در این دوره 47 درصد اصلاح نمود و چهار سال طول کشید تا به سقف قبلی خود باز گردد.

ب) دوره های تنش بالا (خصوصا 1397 تاکنون): در این دوره هم خرید نامناسب تا 40 درصد زیان به خریداران در زمان مناسب تحمیل شده است، هرچند که بازگشت به سقف قبلی عموما در کمتر از 18 ماه رخ داده است.

یادداشت های مالی

@finnota

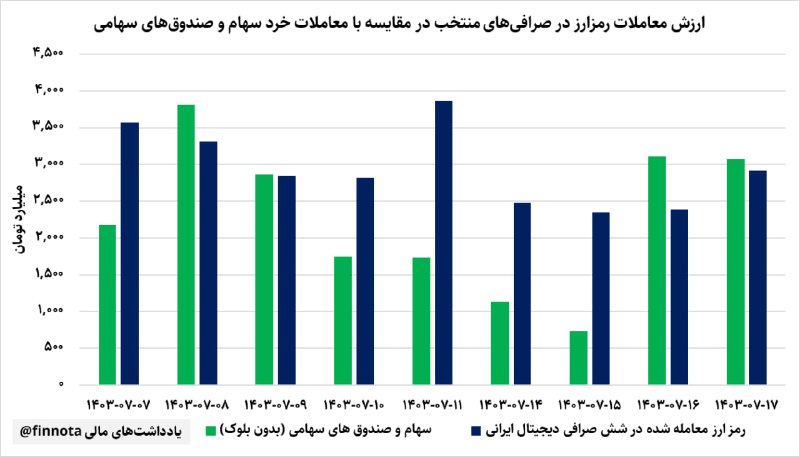

رمزارز در برابر سهام

بررسی ارزش معاملات شش صرافی منتخب ایرانی در رمزارز و مقایسه آن با ارزش معاملات خرد سهام و صندوق های سهامی حاوی چند نکته با اهمیت است:

الف) در 9 روز کاری اخیر، مجموع ارزش معاملات رمزارز 26500 میلیارد تومان در مقابل 20400 میلیارد تومان برای سهام بوده است.

ب) ارزش معاملات رمزارز در شش صرافی از کل صرافی های موجود، در برخی روزها دو تا سه برابر معاملات سهام بوده است.

ج) نکته قابل توجه این است که مقایسه صرفا در روزهای معاملاتی بازار سهام صورت گرفته و تعداد روزهای معاملات رمزارزها در عمل بیشتر نیز هست. همچنین معاملات رمزارزها به صورت پیوسته در طول شبانه روز و بدون محدودیت دامنه نوسان است.

یادداشت های مالی

@finnota

? نرخ تامین مالی در بازار اعطای تسهیلات خُرد آنلاین

? نگاهی به کسبوکارهای ارائهدهنده تسهیلات آنلاین نشان میدهد که هزینه مالی اشخاص حقیقی (نرخ اسمی تامین مالی) حداقل معادل ۳۹ درصد (بسته به طرح و مبلغ وام) میباشد.

? در این فایل ۵ طرح دیجیپی، دیجیپی (پرداخت با چک)، ازکیوام، تکنوپی و اسنپپی برای مبلغ وام ۵۰ میلیون تومانی مورد مقایسه قرار گرفته است.

? @finrho | فینرو

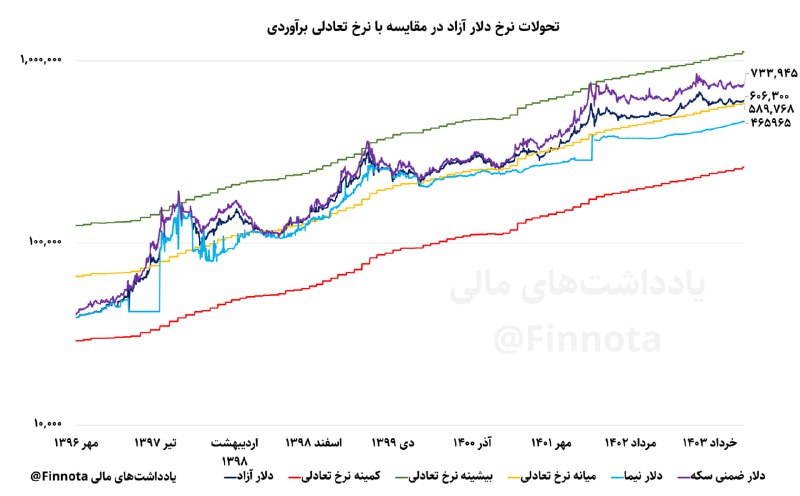

به روزرسانی برآورد نرخ دلار آزاد (مهر 1403)

قبلا در مجموعه ای از یادداشت ها در خصوص برآورد نرخ تعادلی دلار و ارتباط با آن درآمد صادرات نفتی و غیر نفتی کشور بحث شد. به نظر می رسد بالاتر رفتن مقدار صادرات نفتی کشور در تابستان امسال (1.6 میلیون بشکه در روز) تا حدی آثار کاهش قیمت نفت را خنثی نموده است و شاخص سرانه درآمد صادراتی از حوالی 87 درصد به 97 درصد رسیده و این موضوع به همراه افزایش تدریجی دلار نیما، موجب رشد محدودتر نرخ ارز آزاد علیرغم تشدید تلاطمات منطقه ای شده است. مجددا لازم به یادآوری است که برآورد مذکور صرفا جنبه علمی دارد و نبایستی مبنای معاملات قرار گیرد.

نرخ دلار آزاد: 60630 تومان

میانه نرخ های برآوردی: 58976 تومان

نرخ برآوردی با احتساب وضعیت درآمد صادراتی کشور: 62000 تومان

یادداشت های مالی

@finnota

هزینه تامین مالی خرید مسکن چقدر است؟ -قسمت سوم: نظر وارده* یکی از دلایل این تلاطم قیمتی که اشاره کردید به هم خوردن توازن عرضه تقاضا در اوراق تسه هست. مبلغ تسهیلات اعطایی بدون توجه به رشد منابع حساب ممتاز بانک مسکن بالا رفت و تقاضا برای واحدهای مسکونی…

سلام و وقتبخير به همه عزیزان

خیلی وقت هست که، تمايل به حضور و نوشتن در شبکه های اجتماعی از نوشتن در وبسایت شخصی پيشي گرفته است.

بعد از چندسال بلاگ نويسي و انتشار یادداشت ها در سایت شخصی، تصمیم به تغییر گرفتم و این کانال تلگرام را چند روزی هست،که راه انداختم.

اگر نوشته هاي قبلي من مورد توجه شما بوده يا به موضوعات كانال علاقه مند هستيد، خوشحال ميشوم عضو كانال بشوید و از بازخوردها و نظرات شما بهره مند شوم.

با آرزوی بهترین ها

بهرنگ اسدي

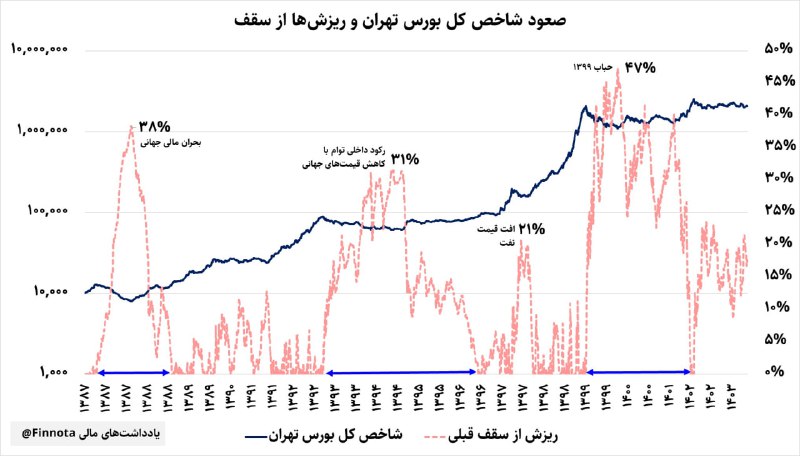

رقابت در بازارهای موازی- قسمت هفتم

در قسمت قبلی نشان داده شد که بازار سهام در افق بلندمدت به طور متوسط بازدهی پایدارتری نسبت به افق زمانی کوتاه مدت دارد. یعنی اگر به قدر کافی در بازار بمانیم، بازدهی مناسبی کسب خواهیم کرد و اگر مجبور به خروج زودهنگام شویم، احتمال زیان وجود دارد. اما نیمه ی پنهان «همیشه و تا آخر ماندن» در بازار سهام چیست؟ بررسی میزان ریزش از آخرین سقف پاسخی به این سوال است:

در تابستان 1387 مصادف با بحران مالی 2008، شاخص کل 38 درصد از سقف ریزش داشته و رسیدن به سقف قبلی حدود 2 سال طول کشید.

در سال 1392 رکود داخلی و جهانی موجب 31 درصد افت در شاخص شد که به موجب آن تا سال 1396 شاخص به سقف قبلی خود باز نگشت.

در آبان 1397 شاهد ریزش محدود 21 درصد بودیم که به مدد رشد نرخ ارز، برگشت بسیار سریعی تجربه شد.

از مرداد 1399 شاخص کل بورس تهران حداکثر 47 درصد ریزش داشته است.

صبورترین فرد دنیا هم ممکن است نیاز به نقدینگی پیدا کند و مجبور به فروش دارایی خود در میانه ی هر کدام از این بحران ها شود. پیشنهاد شما برای حداقل نمودن این ریسک چیست؟ زمان سنجی ورود و خروج یا تنوع بخشی به سبد؟

یادداشت های مالی

@finnota

?? ??? ?? ????? ?

We comply with Telegram's guidelines:

- No financial advice or scams

- Ethical and legal content only

- Respectful community

Join us for market updates, airdrops, and crypto education!

Last updated 11 months, 1 week ago

[ We are not the first, we try to be the best ]

Last updated 1 year, 1 month ago

FAST MTPROTO PROXIES FOR TELEGRAM

ads : @IR_proxi_sale

Last updated 9 months, 3 weeks ago