Tax.maliyat مالیات

?? ??? ?? ????? ?

We comply with Telegram's guidelines:

- No financial advice or scams

- Ethical and legal content only

- Respectful community

Join us for market updates, airdrops, and crypto education!

Last updated 10 months, 2 weeks ago

[ We are not the first, we try to be the best ]

Last updated 1 year ago

FAST MTPROTO PROXIES FOR TELEGRAM

ads : @IR_proxi_sale

Last updated 8 months, 4 weeks ago

??ماده ۹ قانون پایانه های فروشگاهی و سامانه مودیان مصوب ۲۱/ ۷/ ۱۳۹۸

متن ماده

?در صورتی که مودی، برخی از فعالیت ها و یا معاملات خود را کتمان کند، یا از صدور صورتحساب های خود از طریق سامانه مودیان خودداری کرده یا در ثبت قیمت یا مقدار فروش مرتکب کم اظهاری یا بیش اظهاری شده باشد، سازمان موظف است موارد تخلف مودی را از طریق سامانه مودیان به اطلاع وی برساند.

?در صورتی که مودی موارد مزبور را پذیرفته و آنها را در کارپوشه خود در سامانه مودیان ثبت یا اصلاح کند، صرفا مشمول جریمه های موضوع ماده (۲۲) این قانون خواهد شد.

?در صورتی که مودی، آن موارد را نپذیرفته و از ثبت یا اصلاح آنها در سامانه مودیان امتناع کند، سازمان مراتب تخلف مودی را با اسناد و مدارک مثبته به هیات حل اختلاف مالیاتی ارجاع می دهد.

?درصورت تایید تخلف توسط هیات حل اختلاف مالیاتی، سازمان می تواند با مراجعه به مودی یا مطالبه دفاتر و اسناد او، نسبت به حسابرسی دوره های مالیاتی سال تخلف اقدام نماید. علاوه بر این، مودی متخلف مشمول جریمه های موضوع ماده (۲۲) این قانون خواهد بود.

⭕️ **قابل توجه صاحبان املاک مسکونی خالی

? بند ۳ دستورالعمل مورخ ۶/ ۷/ ۱۴۰۰ سازمان امور مالیاتی در خصوص نحوه محاسبه مالیات واحدهای مسکونی خالی

◾️**در یک سال مالیاتی، یک واحد مسکونی در صورتی به عنوان یک واحد مسکونی خالی قابل شناسایی است که در آن سال مجموعاً بیش از یکصد و بیست روز به ازای یک مالک، بر اساس اعلام سامانه ملی املاک و اسکان کشور، خالی از سکنه باشد، بنابراین شناسایی یک واحد مسکونی به عنوان واحد خالی طی یک سال، دلیل بر شناسایی آن واحد برای سال بعد نمی باشد.

◾️به عنوان مثال، چنانچه یک واحد مسکونی در یکصد و بیست روز پایان سال ۱۴۰۰ خالی از سکنه و در بقیه ایام آن سال دارای بهره بردار باشد و از سوی دیگر در یکصد بیست روز اول سال ۱۴۰۱ خالی از سکنه بوده و در بقیه ایام آن سال دارای بهره بردار باشد، در هیچ یک از این سال ها مشمول مالیات واحدهای مسکونی خالی نمی باشد و ضابطه بیش از یکصد و بیست روز صرفاً در طول یک سال شمسی و به ازاء هر مالک، ملاک عمل می باشد

?اعتراض شرکت ایده گزین ارتباطات روماک (اسنپ) مبنی بر اینکه خدمات ارایه شده از سوی شرکت مذکور مشمول معافیت مالیات بر ارزش افزوده می باشد توسط دادنامه تجدیدنظر دیوان عدالت اداری رد شد

دادنامه مورخ ۱/ ۵/ ۱۴۰۳ شعبه نهم تجدیدنظر

پیام رای :

?میان ارائه دهندگان خدمات حمل و نقل و سکوها تفکیک وجود دارد و خدمات حمل و نقل مختص به شخص متصدی حمل می باشد و نه سکوها .

?به عبارتی بین پلتفرم های مربوطه و رانندگان رابطه کاری خادم و مخدومی برقرار نیست و هر یک خدمت مستقل از خود را ارائه می نمایند و نفس خدمت حمل و نقل مربوط به خود متصدی حمل و نقل ( رانندگان ) می باشد و خدمات هوشمند ارائه شده توسط شرکت، خدمت حمل و نقل تلقی نمی شود فلذا مشمول معافیت مالیات بر ارزش افزوده نخواهد بود.

*?* بسیار مهم برای مودیان ومدیران مالی و مدیران عامل

◾️اگر رای هیات حل اختلاف مالیاتی بدون حضور نماینده مودی مالیاتی صادر شده باشد فاقد اعتبار قانونی است**.

◾️برابر بند ۳ ماده ۲۴۴ قانون مالیات های مستقیم، مودی مالیاتی میتواند و حق دارد که همزمان با اعتراض به برگ تشخیص مالیات و همچنین اعتراض به رای هیات بدوی از بین افراد زیر یک نفر را به عنوان نماینده خود جهت حضور در هیات حل اختلاف مالیاتی، معرفی نماید:

➖یک نفر از صنایع و معادن ایران ( نماینده صنعت )

➖یک نفر از اتاق بازرگانی

➖یک نفر از اتاق تعاون ایران یا

➖یک نفر از جامعه حسابداران رسمی ایران یا

➖یک نفر از مجامع حرفهای ویا تشکل های صنفی یا

➖یک نفر از شورای اسلامی شهر

◾️اگر مودی نماینده خود را از بین یکی از افراد یادشده در بالا انتخاب کند ( ترجیحا نماینده صنعت ) هیئت حل اختلاف مالیاتی برای رسیدگی به اعتراض مالیات دهنده نسبت به برگ تشخیص مالیات و همچنین نسبت به رای هیات بدوی باید نماینده مودی را نیز دعوت کند و رسیدگی و صدور رای باید با حضور نماینده مودی مالیاتی انجام شود.

◾️اگر رسیدگی و صدور رای در هیات حل اختلاف مالیاتی، بدون حضور نماینده مودی مالیاتی انجام شده باشد رای صادره فاقد اعتبار قانونی است و از طریق دیوان عدالت اداری و یا اعتراض به مراجع تجدیدنظر مالیاتی ، قابل ابطال خواهد بود.

?پیامک های ادامه دار اخطار وزارت مسکن؛✅برای اشخاصی که اقامتگاه اصلی خود را در سامانه املاک و اسکان به نشانی amlak.mrud.ir ثبت نکرده اند

توجه داشته باشیم عدم ثبت املاک در سامانه مذکور علاوه بر عدم ارائه برخی خدمات مندرج در قانون، حتی چنانچه در شهرهای با جمعیت پایین ۱۰۰ هزار نفر باشید و برابر ماده ۵۴ مکرر ق.م.م مشمول مالیات بر خانه های خالی نباشید، مشمول ۲۰ درصد مالیات محاسبه شده به عنوان جریمه متعلقه خواهید بود

?قابل توجه مشاورین املاک?**تبصره ۹ ماده ۱۶۹ مکرر قانون مالیات های مستقیم الحاقی برابر ماده ۵ قانون ساماندهی بازار زمین، مسکن و اجاره بها مصوب ۱۰/ ۲/ ۱۴۰۳

بند ۳-** در صورت انعقاد قرارداد توسط مشاورین املاک، عدم ثبت قرارداد یا ثبت اطلاعات خلاف واقع در سامانه ثبت معاملات املاک و مستغلات کشور، علاوه بر مسؤولیت قانونی ناشی از عدم ثبت اطلاعات، مصداق کتمان درآمد و جریمه های متعلق به آن موضوع ماده (۱۹۲) این قانون و جریمه های عرضه خارج از شبکه موضوع ماده (۶١) قانون نظام صنفی کشور مصوب ۱۳۸۲/۱۲/۲۴ با اصلاحات و الحاقات بعدی میباشد و سازمان تعزیرات حکومتی مکلف به برخورد با متخلفان است. در مرتبه دوم تخلف، مجوز مشاور املاک متخلف، باطل می گردد.

#مشاورین_املاک #سامانه_ثبت

✅ماده ۹۷ اصلاحیه قانون مالیات های مستقیم که الزاما از عملکرد ۱۳۹۹ قابل اجرا خواهد بود

?درآمد مشمول مالیات اشخاص حقیقی موضوع این قانون كه مكلف به تسلیم اظهارنامه مالیاتی میباشند به استناد اظهارنامه مالیاتی مؤدی كه با رعایت مقرارت مربوط تنظیم و ارائه شده و مورد پذیرش قرار گرفته باشد ، خواهد بود.

?سازمان امور مالیاتی كشور میتواند اظهارنامههای مالیاتی دریافتی را بدون رسیدگی قبول و تعدادی از آنها را بر اساس معیارها و شاخصهای تعیین شده و یا بهطور نمونه انتخاب و برابر مقررات مورد رسیدگی قرار دهد.

?در صورتی كه مؤدی از ارائه اظهارنامه مالیاتی در مهلت قانونی و مطابق با مقررات خودداری كند ، سازمان امور مالیاتی كشور نسبت به تهیه اظهارنامه مالیاتی برآوردی بر اساس فعالیت و اطلاعات اقتصادی كسب شده مؤدیان از طرح جامع مالیاتی و مطالبه مالیات متعلق به موجب برگ تشخیص مالیات اقدام میكند .

?در صورت اعتراض مؤدی چنانچه ظرف مدت سی روز از تاریخ ابلاغ برگ تشخیص مالیات، نسبت به ارائه اظهارنامه مالیاتی مطابق با مقررات مربوط اقدام كند، اعتراض مؤدی طبق مقررات این قانون مورد رسیدگی قرار میگیرد.

?این حكم مانع از تعلق جریمهها و اعمال مجازاتهای عدم تسلیم اظهارنامه مالیاتی در موعد مقرر قانونی نیست.

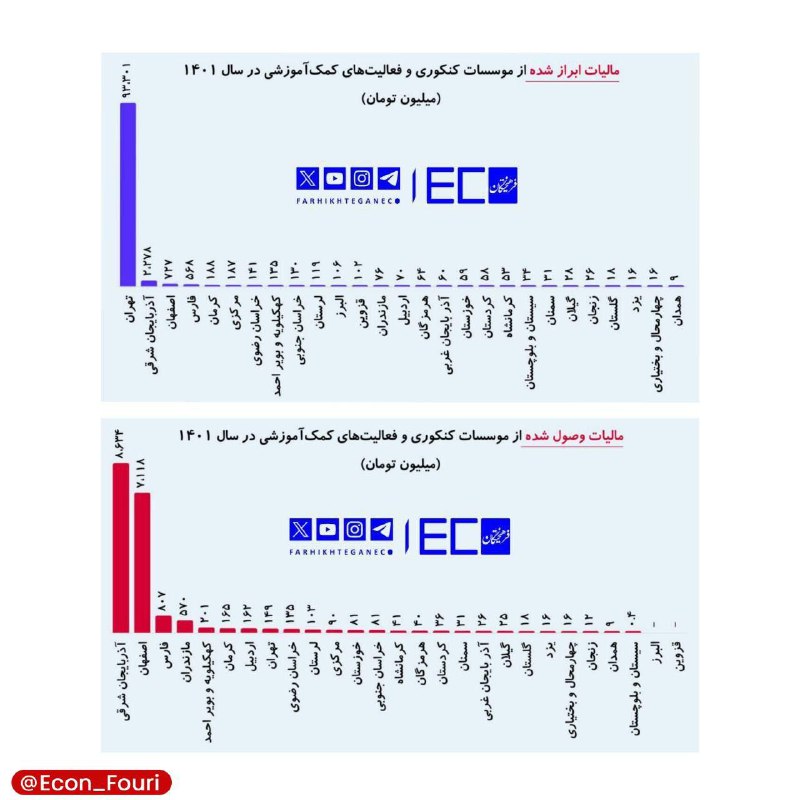

مالیات پرداختی مؤسسات کنکوری تهران فقط ۱۴۸ میلیون تومان!

?بر اساس بررسی های فرهیختگان اقتصادی، در سال ۱۴۰۲ حدود ۹۸ میلیارد تومان مالیات ابرازی مؤسسات کنکوری بوده است.

?گفتنی است از این مقدار فقط ۹۵ درصد آن یعنی ۹۳.۳ میلیارد تومان مربوط به موسسات تهران است.

?طبق بررسیها،از این میزان مالیات در استان تهران تا پایان سال ۱۴۰۲ ، فقط ۱۴۸ میلیون و ۵۰۰ هزار تومان پرداخت شده است.

?پس از تهران، مؤسسات کنکوری آذربایجان شرقی با اختلاف، فقط ۲.۳ میلیارد تومان مالیات ابراز کردهاند.

?همچنین اصفهانیها با ۷۲۷ میلیون تومان و فارس با ۵۶۸ میلیون تومان در جایگاه سوم و چهارم قرار دارند.

?پس از آن، اصفهانیها و اهالی فارس در جایگاه دوم و سوم پرداخت مالیات قرار دارند.

?طبق آمار فرهیختگان،کمترین مالیات ابرازی را همدان،چهارمحال و بختیاری و یزد داشتهاند که به ترتیب ۸/۸میلیون تومان و ۱۶ میلیون تومان بودهاست.

?فرهیختگان

داروغه گفت:ای مردم وطن دوست،

بیخود همهمه نکنید،

مالیات برشورت از قدیم الایام هم بوده،چند صباحی نگرفتیم

حال خزانه خالی است باید بپردازید پس آرام باشید هرکس شورت سفید دارد پنج سکه

شورت ابی شش سکه

شورت قرمز ده سکه

شورت گل گلی پانزده سکه

شورت پاچه بلند دوسکه

شورت مامان دوز نیم سکه

شورت راه راه دوسکه

شورت خارجی چهل سکه

داروغه مجموعا۲۰۰نوع مالیات

بر شورت را برشمرد.

زیرکی گفت:

داروغه من شورت به پا ندارم!

داروغه خندید گفت تو معاف از مالیاتی فقط باید شلوار خود را تا زانو پایین بکشی تا مامورین بررسی کنند آن هم درخفا که حریم اخلاق شکسته نشود

سپس داروغه فریاد زد:

همه شلوارهای تان را دربیاورید

تا بررسی کنیم.

فریاد از مردم بلند شد که این چه کاریست؟!!

داروغه گفت راه آسان تری هم هست

وآن مالیات علی الراس برشورت است نفری پنج سکه داده و بدون بررسی بروید و هجوم مردم را برای پرداخت هرچه سریع تر و خلاصی از بررسی مشاهده کرد.

داروغه خوشحال

مردم خوشحال

و چه حکایت آشنایی است.

مالیات برخانه های خالی

مالیات بر خودرو

مالیات بر دستگاه پوز

مالیات بر خرید شارژ

مالیات بر شارژ

مالیات برخرید اینترنتی

مالیات بر دریافت پول

مالیات بر انتقال پول

مالیات بر فهمیدن موجودی

مالیات بر حقوق دریافتی

مالیات بر تولید کننده

مالیات بر واسطه

مالیات بر پخش کننده

مالیات بر خدمات

مالیات بر فروشنده

مالیات بر خریدار

بعلاوه مالیات ارزش افزوده!!!

دکتر افشاری _حقوقدان

✍ مرکز تنظیم مقرارت و سامانه مودیان / اطلاعیه شماره ۴۹

◾️ موضوع : الزام اشخاص حقیقی به صدور و ارسال فاکتور

?? ??? ?? ????? ?

We comply with Telegram's guidelines:

- No financial advice or scams

- Ethical and legal content only

- Respectful community

Join us for market updates, airdrops, and crypto education!

Last updated 10 months, 2 weeks ago

[ We are not the first, we try to be the best ]

Last updated 1 year ago

FAST MTPROTO PROXIES FOR TELEGRAM

ads : @IR_proxi_sale

Last updated 8 months, 4 weeks ago