تحليل بانكي

علاقه مند به اقتصاد پولي و تحليل مسائل بانكي

قصدم از ايجاد اين كانال،تحليل وضعيت سيستم بانكي، و آموزش هرآنچه به صورتهاي مالي بانكها مربوط است مي باشد.

احسان راكعي

@ehsan11r

?? ??? ?? ????? ?

We comply with Telegram's guidelines:

- No financial advice or scams

- Ethical and legal content only

- Respectful community

Join us for market updates, airdrops, and crypto education!

Last updated 11 months, 2 weeks ago

[ We are not the first, we try to be the best ]

Last updated 1 year, 1 month ago

FAST MTPROTO PROXIES FOR TELEGRAM

ads : @IR_proxi_sale

Last updated 10 months ago

بانکها در سال ۱۴۰۲ برای جذب پول چقدر هزینه کردند؟

آینده، گردشگری و پاسارگاد به ترتیب بیشترین هزینه پول (قیمت تمام شده پول) رو در سال ۱۴۰۲ داشته اند.

آینده و سرمایه، منفی ترین حاشیه سود

محاسبه ی قیمت تمام شده و مقایسه آن با درآمدهای اصلی در هر صنعتی اصلی ترین راه برای محاسبه ی میزان سودآوری هر بیزینسی از فعالیت اصلی خود است. این امر هم طبیعتا در صنعت بانکی مستثنی نخواهد بود.

همانطور که در پست های قبل (تحلیل حاشیه سود و قیمت تمام شده ی بانکها در سال ۱۴۰۰ و ۱۴۰۱) در خصوص اجزای قیمت تمام شده ی پول و عوامل اثر گذار بر رشد و کاهش آن اشاره کردم، هزینه سود سپرده و هزینه ی مطالبات مشکوک الوصول به ترتیب به عنوان هزینه اصلی(مستقیم) و هزینه سربار(غیر مستقیم) از جمله اصلی ترین عوامل رشد میانگین قیمت تمام شده ی پول بانکها طی سه سال اخیر بوده است. به طوری که فقط طی یکسال میانگین هزینه پول صنعت بانکی (صرفا بانکهای خصوصی و خصولتی) از حدود ۱۶ درصد به نزدیک به ۲۰ درصد جابه جا شده است. رقمی که تا قبل از سال ۱۴۰۰ به میانگین ۱۴ درصد رسیده بود( هرچند که در اون کاهش هم ایراداتی وارد بود به لحاظ رشد مصنوعی منابع بدون هزینه).

بررسی سه بانکی که بالاترین قیمت تمام شده ی پول را داشته اند حاکی از این است که رشد نرخ سود سپرده طی سال ۱۴۰۲ تاثیر به سزایی در رشد هزینه پول آنها داشته است.

نکته ای که در بررسی نرخ بازدهی مصارف مشاع با قیمت تمام شده پول بانکها در سال ۱۴۰۲باید به آن توجه داشت این است که نرخ هردو طی یکسال افزایش داشته است( عمدتا به دلیل سیاست بانک مرکزی در رشد نرخ سود تسهیلات و سپرده طی سال ۱۴۰۲)، با این تفاوت که درآمد تسهیلات بانکها اگر افزایشی داشته عمدتا جنبه ی تعهدی داشته، در حالی که پرداخت سود سپرده ها جنبه ی نقدی دارند. می توان اینطور نتیجه گرفت که سیاست غلط افزایش نرخ سود که از سال ۱۴۰۲ استارت اون زده شد و در سال ۱۴۰۳ شدت گرفت، نه تنها کمکی به کنترل تورم نکرده بلکه باعث رشد هزینه پول بانکها و در نتیجه ناترازی بیشتر آنها شده است، رشدی که پیش بینی میشه با توجه به افزایش نرخ سود سپرده و انتشار اوراق ۳۰ درصدی بانکها در سال۱۴۰۳ موجب رشد میانگین هزینه پول بانکها به بالای ۲۰ درصد در سال بعد گردد، و این یعنی خلق سپرده بیشتر و ناترازتر شدن بانکها.

@rakeibankinganalysis

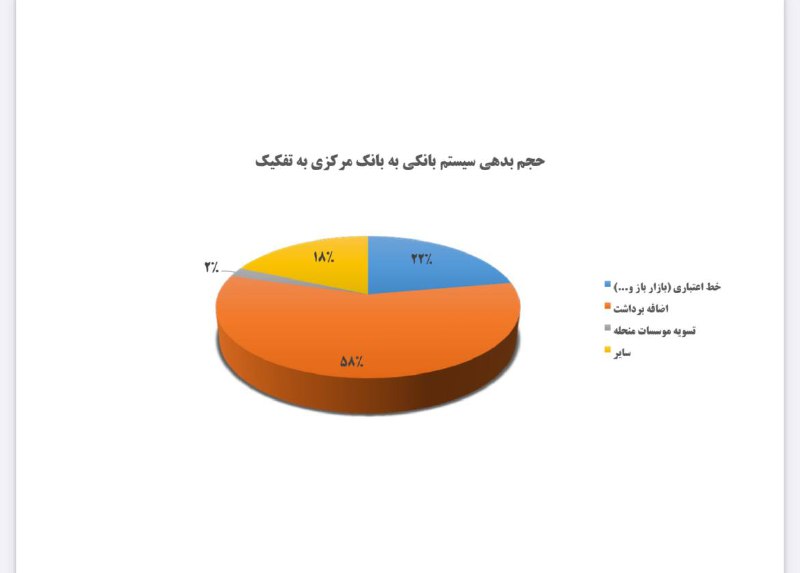

ترکیب حجم بدهی سیستم بانکی(دولتی،خصوصی،خصولتی) به بانک مرکزی در سال ۱۴۰۲

?اختصاص بیش از نیمی از حجم بدهی ها به “اضافه برداشت” بانکها از بانک مرکزی

?بیش از

نیمی از حجم بدهی بانکها به بانک مرکزی مربوط به دو بانک آینده و مسکن است

سرفصل بدهی بانکها به بانک مرکزی در ترازنامه بانکی همواره نشون دهنده میزان استقراض بانکها از بانک مرکزی و همچنین میزان استفاده بانکها از پایه پولی است.

در جدول بالا میزان بدهی هر بانک به بانک مرکزی به تفکیک و ترکیب کلی هر کدام در نمودار مشخص می باشد.

نکته ی قابل توجه در اینجا ، رشد میزان بدهی بانک آینده به بانک مرکزی طی دو ، سه سال اخیر آن هم از ناحیه اضافه برداشت می باشد، به طوری که در سال ۱۴۰۲، ۴۲ درصد از حجم بدهی بانکها به بانک مرکزی مربوط به بانک آینده می باشد، همچنین نکته ی قابل توجه بعدی رشد سهم اضافه برداشت بانکها در ترکیب بدهی به بانک مرکزی طی چند سال اخیر می باشد که خود این موضوع می تواند دلایل مختلفی داشته باشد. مهمترین آن می تواند ناشی از خلق پول بی رویه بانکها بدون در نظر داشتن میزان ذخایر کافی باشد که منجر به دخالت بانک مرکزی به این صورت می گردد.

@rakeibankinganalysis

بانکها از چه راه هایی برای بالا نشان دادن سود و یا پایین گزارش نمودن زیان خود استفاده می کنند؟بخش (۳)

دستکاری كدام اقلام هزینه ای در افزایش سود و یا کاهش زیان می تواند تاثیر گذار باشد؟

در بخش سوم، یعنی آخرین قسمت از انواع راهکارهای بانکها در بالاتر نشان دادن سود یا پایین تر نشان دادن زیان آنها، میخواهم در خصوص انواع اقلام هزینه ای که در کاهش زیان بانکها بسیار موثر است، بیشتر توضیح دهم.

“هزینه مطالبات مشکوک الوصول” و “هزینه مالیات بردرآمد” از جمله اقلامی هستند که این امکان رو به بانکها خواهند داد تا با کمی دستکاری بتوانند این اقلام هزینه ای خودشان را پایینتر از میزان واقعی گزارش کنند.

هزینه مطالبات مشکوک الوصول:

این نوع هزینه بعد از هزینه سود سپرده، یکی از اقلامي است كه بیشترین و بالاترین حجم از انواع اقلام هزینه اي بانکها در صورت سود(زیان) را شامل مي شود، بنابراین دستکاری این نوع هزینه می تواند تاثیر به سزایی در رشد سود یا کاهش زیان داشته باشد اما این کار توسط بانکها چگونه اتفاق می افتد؟

يك راه كه توسط بعضي از بانكها در حال انجام مي باشد، در نظر گرفتن ضريب نقدشوندگي بالا(بيش از واقع) براي وثايق دريافتي خودشان مي باشد. اين كار به بانكها اين امكان را مي دهد تا حجم مطالبات غير جاري قابل اعمال در انواع ذخاير اختصاصي تا حد زيادي كاهش يابد(بايد در نظر داشت كه انواع مطالبات غير جاري پس از كسر انواع وثايق برحسب ميزان نقدشوندگي قابل اعمال در انواع ذخاير اختصاصي مي باشد). اگر به بند شرط گزارش هاي حسابرسي بعضي از بانكها مراجعه شود مي توان از اين موارد يافت كه توسط حسابرسان به آن اشاره شده است. اين مورد، يكي از چند راه مختلفي است كه توسط بانكها براي كاهش هزينه هاي مطالبات مشكوك الوصول در حال انجام است كه صرفا به اين يك مورد اشاره كردم.

هزينه ماليات بر درآمد:

اين نوع هزينه اگرچه در مقايسه با ساير هزينه ها در صورت سو(زيان) از حجم قابل ملاحظه اي برخوردار نمي باشد ولي از اين جهت كه بعضي از بانكها از اين روش براي پايين تر نشان دادن ماليات خود به عنوان یکی از اقلام هزینه ای استفاده نموده اند، لازم دونستم تا به آن اشاره اي داشته باشم. مطابق ماده ی ۱۴۷ قانون مالیات های مستقیم، هزینه سود سپرده بانکها و موسسات مالی مجاز، تاسقفی که توسط بانک مرکزی مشخص شده است جز هزینه های قابل قبول و معاف از مالیات می باشد، بنابراین پرداخت هرگونه سودی بالاتر از میزان مقرر مشمول پرداخت مالیات می باشد. اما کم نیستند بانکهایی که سودهایی بالاتر از میزان مقرر به انواع سپرده ها پرداخت نموده بنابراین در این شرایط باید از این بانکها بابت هزینه های غیر قابل قبول، مالیات اخذ شود. در این شرایط بانکها چه راهی را برای فرار از این مساله انتخاب میکنند؟؟

بعضی از بانکها در این شرایط مازاد سودپرداختی خود را ( اون مقدار که بالاتر از میزان تعیین شده توسط بانک مرکزی است) به سرفصل هزینه مالی که جز هزینه های قابل قبول مالیاتی است منتقل می کنند بطوریکه وقتی محاسبات میانگین نرخ سود سپرده برای هرکدام از انواع سپرده های مدت دار انجام می شود اثری از نرخ های خارج از حدود مقرر نمی باشد. البته که این روش قبلا توسط بعضی از بانکهایی که در پرداخت سود سپرده تخلف داشتند انجام میشد که در حال حاضر بدلیل آگاهی و سخت گیری سازمان امورمالیاتی از این روش، چندان قابل انجام نمی باشد ولی به هر حال روشی بوده که توسط برخی از بانکها برای دور زدن قانون انجام می گرفت.

من سعی کردم طی سه پست به طور خلاصه راه هایی را که بانکها از آنها برای سود سازی و خلاف واقع نشان دادن صورت سود(زیان) خودشان استفاده می کنند، نشان دهم، امیدوارم که دوستانی که درگیر تحلیل و بررسی بانکها هستند، صورتهای مالی رو با این ذهنیت مورد بررسی قرار دهند.

@rakeibankinganalysis

بانکها از چه راه هایی برای بالا نشان دادن سود و یا پایین گزارش نمودن زیان خود استفاده می کنند؟ در آستانه ی پایان تیرماه قرارداریم، یکی از فصل های پر کار شرکتهای بورسی به لحاظ برگزاری مجمع و انتشار گزارش های دوره ای سه ماهه. بانکهای بورسی هم مستثنی از این…

بانکها از چه راه هایی برای بالا نشان دادن سود و یا پایین گزارش نمودن زیان خود استفاده می کنند؟ در آستانه ی پایان تیرماه قرارداریم، یکی از فصل های پر کار شرکتهای بورسی به لحاظ برگزاری مجمع و انتشار گزارش های دوره ای سه ماهه. بانکهای بورسی هم مستثنی از این…

بانکها از چه راه هایی برای بالا نشان دادن سود و یا پایین گزارش نمودن زیان خود استفاده می کنند؟

در آستانه ی پایان تیرماه قرارداریم، یکی از فصل های پر کار شرکتهای بورسی به لحاظ برگزاری مجمع و انتشار گزارش های دوره ای سه ماهه. بانکهای بورسی هم مستثنی از این امر نیستن و اگر سری به سامانه ی کدال بزنیم خواهیم دید که بسیاری از بانکها صورتهای مالی حسابرسی شده منتهی به پایان سال و حتی گزارش های سه ماهه خود را منتشر کرده اند. ازاینرو برای کسانی که در بازار های مالی و یا حتی حوزه ی نظارت بانکی فعال هستند، این موضوع میتونه بسیار مهمه باشه که علاوه بر توانایی فهم اطلاعات صورتهای مالی بانکها، با راه های شناسایی کشف انواع تقلب آنها آشنا باشند.

چندوقتیه که بسیاری از علاقه مندان به تحلیل صورتهای مالی بانکها سوال های مختلفی می پرسند مبنی بر اینکه اصولا سودی که بانکها گزارش میکنند تا چه حد قابل اتکا هست، بانکها عمدتا از چه مسیرهایی اقدام به شناسایی سودهای غیر واقعی میکنند و یا حتی چحوری این امکان وجود داره که یه بانک برخی از اقلام مهم هزینه ایش رو کمتر از واقع نشون بده؟

اگر بخوام به طور خلاصه دسته بندی کنم، اقلام درآمدی که بانکها عمدتا از طریق اون می توانند سودهای غیرواقعی بیشتری رو شناسایی کنند شامل موارد زیر است: ۱- درآمد تسهیلات

۲-درآمد سرمایه گذاری

۳-سود ناشی از معاملات ارزی(تسعیر ارز)

۴-انواع درآمدهای غیرعملیاتی (نظیر فروش وثایق تملیکی)

موارد بالا از جمله نمونه های مهمی هستند که بانکها با دستکاری اونها براحتی قادرند سودهای بسیار بالا شناسایی کنند. همچنین از جمله مواردی که در سرفصل هزینه ای بانکها میتوانند با دستکاری و کاهش اونها، سود بیشتر یا زیان کمتری رو شناسایی کنند شامل موارد دو مورد زیر خواهد بود: ۱- هزینه های مطالبات مشکوک الوصول

۲- هزینه سود سپرده(در موارد اندک البته)

۳-هزینه مالیات بردرآمد

این موارد به طور خلاصه از جمله نمونه های مهمی هستند که بانکها از طریق اون براحتی قادر هستند سود بیشتری گزارش کنند یا حتی زیان خود رو تبدیل به سود کنند. مرور این نکات میتونه برای عزیزانی که مشغول تحلیل صنعت بانکی و یا همچنین افرادی که در فضای نظارت بانکی مشغول هستند مفید باشه.

از آنجایی که بحث در خصوص نکات ذکر شده ی بالا مفصل هست و شاید در قالب یک پست نشه کامل بحث کرد، سعی خواهم کرد طی روزهای آتی طی یک یا دو پست دیگه به طور مفصل هرکدوم از این موارد رو توضیح بدم.

لزوم اصلاح در شيوه گزارشدهي صورتهاي مالي بانكها صورت مالي بانكها امسال با تغييرات جزيي اي منتشر شدند، تغييراتي در نحوه گزارش صورت جريان وجه نقد و نحوه گزارش دهي صورت سود و زيان، اما آيا صرفا همين تغييرات كافيه؟ تغييرات ديگه اي هم آيا لازم هست در نحوه ي انتشار…

**بررسی ترکیب وثایق بانکها

سهم ۷۰درصدی وثایق بی کیفیت بانکها برای سال مالی منتهی به ۱۴۰۱.

لزوم افزایش نظارت بر چگونگی اخذ وثایق توسط بانکها.

بررسی ترکیب وثایق بانکهای خصوصی و خصولتی و دولتی برای سال مالی منتهی به ۱۴۰۱، حکایت از این امر دارد که چیزی در حدود ۴۲درصد وثایق بانکها را به ترتیب چک وسفته و ۲۸ درصد از اون رو قراردادهای لازم الاجرا (قراردادی که بین بانک و مشتری منعقد می گردد) شامل

می شوند.

این موضوع جدا از این که بر کاهش تضمین وصول مطالبات بانکها موثر و حائز اهمیت است، از دو جنبه ی دیگر می تواند قابل بررسی و با اهمیت باشد: ۱- اثری که بر هزینه ی مطالبات مشکوک الوصول می تواند داشته باشد.

۲- اثری که بر نسبت کفایت سرمایه به خصوص دارایی های موزون به ریسک خواهد داشت**.

از آنجایی که وثایق بانکها پس از اعمال ضرایب نقدشوندگی قابل کسر از مطالبات غیر جاری خواهد بود، پایین بودن کیفیت وثیقه ی دریافتی توسط بانکها، باعث کسر مبلغ ناچیز یا حتی عدد صفر ( چنین وثایقی عمدتا ضرایب ناچیز یاحتی صفر دارند) از مطالبات غیر جاری را در پی خواهند داشت و همین موضوع باعث رشد ذخایر اختصاصی و در نهایت رشد هزینه مطالبات مشکوک الوصول خواهد شد.

همین قضیه در محاسبات نسبت کفایت سرمایه و در محاسبات دارایی های موزون به ریسک تاثیر گذار خواهد بود. به طوری که اقلام بالای خط ترازنامه که از جنس مطالبات هستند باید از انواع وثایق دریافتی شان پس از اعمال ضرایب تعدیل کسر شوند. در این شرایط هرچه وثایق بی کیفیت تر باشند (مثل شرایط فعلی) ضرایب بالای تعدیل اعمال شده، باعث رشد حجم دارایی و در نهایت رشد حجم دارایی های موزون به ریسک ( از آنجایی که عمده حجم دارایی بانکها رو انواع مطالبات از جمله تسهیلات در بر می گیرند)خواهند شد.

بنابراین نتیجه ای که میشه گرفت اینه که بخش زیادی از وثایق بانکها (نزدیک ۷۰درصد) بی کیفیت هستن و تقریبا قابلیت وصول ندارند، اینکه این وثایق در قبال پرداخت تسهیلات از چه کسانی ( میشه حدس زد اشخاص مرتبط) دریافت شده نیازمند بررسی جداگانه ای هستش، اما مساله ی مهتر ضعف در اعتبار سنجی توسط بانکها هستش که به نظرم نیازمند بازنگری مجدد و نظارت بیشتر می باشد، چون این حجم از وثایق دریافتی بی کیفیت توسط نظام بانکی جدا از اثرات ترازنامه ای و سود و زیانی ای که داره، میتونه خطر جدی عدم بازگشت انواع مطالبات و تسهیلات رو برای نظام بانکی به همراه داشته باشه.

?? ??? ?? ????? ?

We comply with Telegram's guidelines:

- No financial advice or scams

- Ethical and legal content only

- Respectful community

Join us for market updates, airdrops, and crypto education!

Last updated 11 months, 2 weeks ago

[ We are not the first, we try to be the best ]

Last updated 1 year, 1 month ago

FAST MTPROTO PROXIES FOR TELEGRAM

ads : @IR_proxi_sale

Last updated 10 months ago