Soliq xizmati xabarlari - Rasmiy kanal

?https://t.me/soliq_qonunchiligi_bot

Facebook: www.fb.com/Soliqpressa/

Instagram: www.instagram.com/soliqpressa/

Savollar: 24/7 rejimda ?1198

+998712449898

Qayta aloqa: https://appeal-bot.soliq.uz/

[email protected]

Manzil: Toshkent sh, A.Qodiriy 13a

Делюсь рецептами, которые испробовала лично и привнесла,что то свое.

Мой Instagram:

https://instagram.com/vkusno_by_seva?igshid=YmMyMTA2M2Y=

Reklama bo’yicha @vkusnoseva

Last updated 1 year, 5 months ago

Barcha o'zbeklarni kanali ??

Bu kanal barcha mavzudagi postlarni? va eng qaynoq ♨️yangiliklarni sizga ulashadi?

Reklama : @ozbeklar_admini

Инстаграм?? http://Instagram.com/barcha_ozbeklar

Last updated 1 year, 7 months ago

🌐O‘zbekiston va Jahondagi muhim voqealar, eng tezkor xabarlar

Voqea yoki hodisaning guvohi bo‘ldingizmi?

Unda bizga yuboring

Reklama uchun: 👉t.me/UzbSadosiAdmin

Last updated 1 year, 5 months ago

20 декабря - последний день представления отчетности НДС по товарам (услугам), приобретенным от иностранных лиц❗️

Теперь сформировать расчет НДС можно через персональный кабинет на my3.soliq.uz.

☝️При заполнении отчетности воспользуйтесь видеоинструкцией.Задать интересующий вопрос можно через систему обратной связи с налоговыми органами.

Если возникают трудности, также можете получить консультации ?? здесь.

Тelegram |Facebook |Youtube| Instagram |X| Threads

#soliq_hisoboti

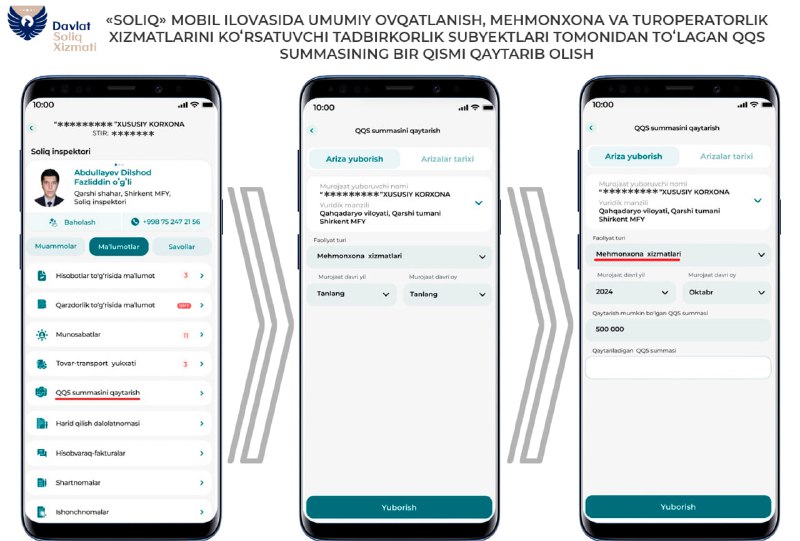

20-dekabr - chet ellik shaxslardan olingan tovarlar (xizmatlar) bo'yicha QQS hisobotini topshirishning oxirgi kuni❗️

Endilikda ushbu QQS hisoboti avtomatlashtirilgan va ma'lumotlar my3.soliq.uz saytidagi shaxsiy kabinet orqali shakllanadi.

☝️Hisobotni to'ldirishda videoqo‘llanmadan foydalaning.

O‘zingizni qiziqtirgan savollarni soliq organlari bilan qayta aloqa tizimiga yuborishingiz mumkin.

Shunigdek, yuzaga kelayotgan qiyinchiliklar bo‘yicha ?? bu yerda mutaxassislardan maslahat olishingiz mumkin.

20-dekabr - noyabr oyi uchun QQS hisobotini taqdim etishning oxirgi kuniQo‘llanmadan foydalaning❗️

Ma'lumot uchun,O‘zbekistonda 203 mingdan ortiq QQS to‘lovchilar maxsus ro‘yxatdan o‘tgan._______________

#НДС

20 декабря - последний день представления отчетности по НДС за ноябрьВоспользуйтесь инструкцией❗️

К сведению. В Узбекистане поставлены на специальный регистрационный учет более 203 тысяч плательщиков НДС.Тelegram |Facebook |Youtube| Instagram |X| Threads

❗️20-sentabr - avgust oyi uchun QQS hisobotini taqdim etishning oxirgi kuni *?***QQS hisob-kitobini to‘ldirish bo‘yicha qo‘llanma_______________

#НДС

❗️20 сентября - последний день **представления отчетности по НДС за август

?**Инструкция по заполнению отчетности по НДС Тelegram |Facebook |Youtube| Instagram |X| Threads

#markirovka

Raqamli markirovkalash dori vositalarini qalbakilashtirishning oldini oladi

13-19-sentabr kunlari Toshkent shahrida Yevroosiyo farmatsevtika sammiti – 2024 boʻlib oʻtmoqda. Unda farmatsevtika bozorini rivojlantirish va sogʻliqni saqlash tizimidagi islohotlarning global tendensiyalari muhokama qilinmoqda.

Oʻzbekistonda 2022-yil 1-sentabrdan boshlangan, dori vositalarini markirovkalash tizimi joriy etilishiga bagʻishlangan muhokamalardan birida Soliq qoʻmitasi boʻlim boshligʻi Axmadbek Fayziyev maʻruza bilan ishtirok etmoqda.

Taʼkidlanganidek, davlat tibbiy taʼminoti tizimini faol raqamlashtirish va davlat tibbiy sugʻurtasini joriy etish sharoitida asosiy eʻtibor dori vositalarining haqiqiyligi, samaradorligi va aholi uchun qulay narxlarda bo‘lishini taʻminlashga qaratilgan.

2023-yilning martidan 2024-yilning apreligacha boʻlgan davrda dori vositalarini noqonuniy ishlab chiqarish va muomalaga kiritish bilan bogʻliq 600 dan ortiq fakt aniqlangan. Umumiy qiymati 28,1 milliard soʻmdan koʻp boʻlgan raqamli markirovkasiz va ruxsat beruvchi hujjatlari mavjud boʻlmagan 30 mingdan ortiq qadoqlar muomaladan chiqarildi.

Ishlab chiqaruvchilar va distribyutorlarning tovarlarni kuzatib borishning raqamli tizimiga tayyorgarligini yakunlash muhim bosqich bo'ldi.

Markirovkalangan mahsulotlarni kirim qilish va muomaladan chiqarish boʻyicha chakana savdo subyektlari oʻrtasida keng koʻlamli ishlar amalga oshirildi. Tadbirkorlar foydalanishi zarur bo‘lgan maxsus qurilmalar – 2D-skanerlarini sotib olishda soliq imtiyozlari berilmoqda.

Xaridorlarga sotib olayotgan dori vositalarining sifatiga ishonch hosil qilish uchun “Soliq” mobil ilovasida markirovkaning haqiqiyligini tekshirib koʻrish imkoniyati yaratildi.

Oʻzbekiston va Rossiya Federatsiyasi oʻrtasida dori vositalarining markirovkasini oʻzaro tan olish toʻgʻrisidagi bitim imzolandi.

Shunday qilib, dori vositalarini raqamli markirovkalash qonuniy farmatsevtika bozorining rivojlanishiga hissa qoʻshadi, bu borada xalqaro hamkorlik uchun yangi imkoniyatlar ochadi.

____________

#маркировка

Цифровая маркировка лекарств защитит от контрафакта и подделки

С 13 по 19 сентября в Ташкенте проходит Евразийский фармацевтический саммит - 2024, где обсуждаются глобальные тенденции развития фармацевтических рынков и реформы в системе здравоохранения.

Одна из дискуссий посвящена внедрению маркировки лекарственных препаратов, которая стартовала в Узбекистане с 1 сентября 2022 года. С докладом выступил начальник отдела Налогового комитета Ахмадбек Файзиев.

Было отмечено, что в условиях активной цифровизации системы государственного медицинского обеспечения ивнедрения государственного медицинского страхования основной акцент делается на обеспечении подлинности, эффективности и доступности лекарственных средств для населения.

За период с марта 2023 года по апрель 2024 года было выявлено более 600 фактов, связанных с незаконным производством и оборотом лекарственных средств. Изъято из обращения свыше 30 тысяч упаковок без цифровой маркировки и разрешительных документов на сумму более 28,1 млрд сумов.

Важным этапом стало завершение подготовки производителей и дистрибьюторов к прослеживаемости товаров.

Проведена масштабная работа среди субъектов розничной торговли по оприходованию и выбытию из оборота при реализации маркированной продукции потребителю. При ее реализации предпринимателям необходимо использовать специальные устройства - 2D-сканеры, за приобретение которых предоставляются налоговые льготы.

Для удобства граждан в мобильном приложении Soliq реализована возможность проверить подлинность маркировки, что позволяет покупателям убедиться в качестве приобретаемого лекарства.

Подписано соглашение о взаимном признании маркировки лекарственных средств между Узбекистаном и Российской Федерацией.

Таким образом, цифровая маркировка лекарств способствует развитию легального фармацевтического рынка, открывая новые возможности для международного сотрудничества в этой сфере.

Делюсь рецептами, которые испробовала лично и привнесла,что то свое.

Мой Instagram:

https://instagram.com/vkusno_by_seva?igshid=YmMyMTA2M2Y=

Reklama bo’yicha @vkusnoseva

Last updated 1 year, 5 months ago

Barcha o'zbeklarni kanali ??

Bu kanal barcha mavzudagi postlarni? va eng qaynoq ♨️yangiliklarni sizga ulashadi?

Reklama : @ozbeklar_admini

Инстаграм?? http://Instagram.com/barcha_ozbeklar

Last updated 1 year, 7 months ago

🌐O‘zbekiston va Jahondagi muhim voqealar, eng tezkor xabarlar

Voqea yoki hodisaning guvohi bo‘ldingizmi?

Unda bizga yuboring

Reklama uchun: 👉t.me/UzbSadosiAdmin

Last updated 1 year, 5 months ago