نکته

شروع فعاليت: ٢٧ دي ١٣٩٤

[email protected]

?? ??? ?? ????? ?

We comply with Telegram's guidelines:

- No financial advice or scams

- Ethical and legal content only

- Respectful community

Join us for market updates, airdrops, and crypto education!

Last updated 11 months, 3 weeks ago

[ We are not the first, we try to be the best ]

Last updated 1 year, 2 months ago

FAST MTPROTO PROXIES FOR TELEGRAM

ads : @IR_proxi_sale

Last updated 10 months ago

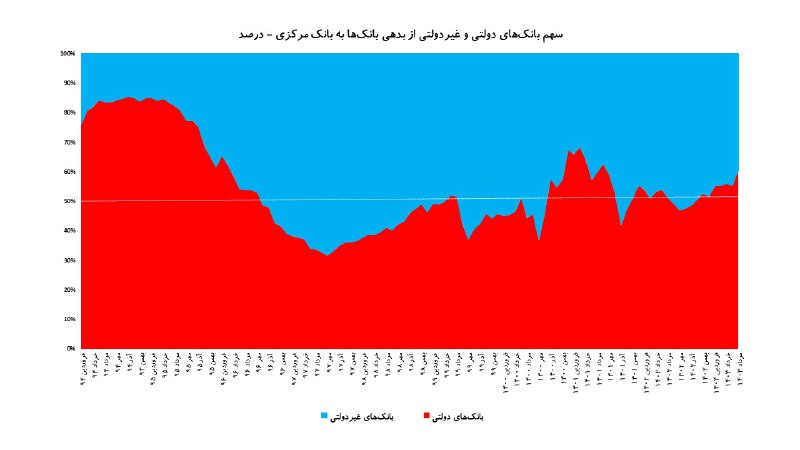

سهم بانکهای دولتی و غیردولتی از کل بدهی بانکها به بانک مرکزی از ابتدای ۱۳۹۴ تا مرداد ۱۴۰۳

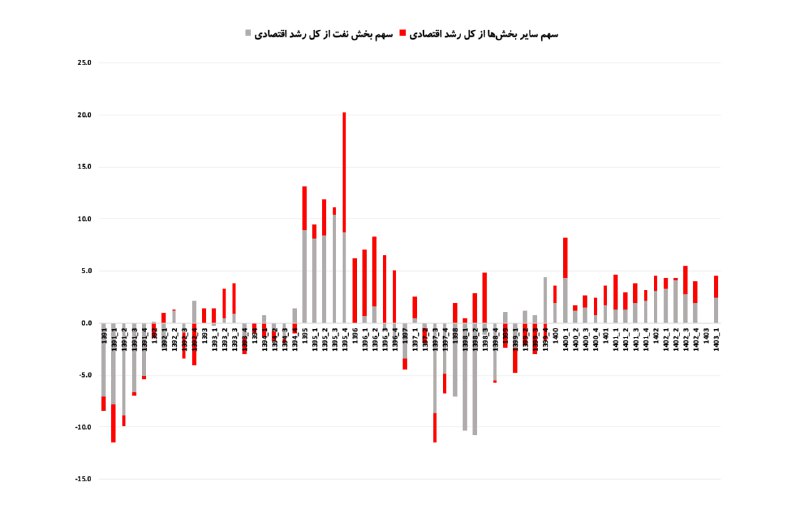

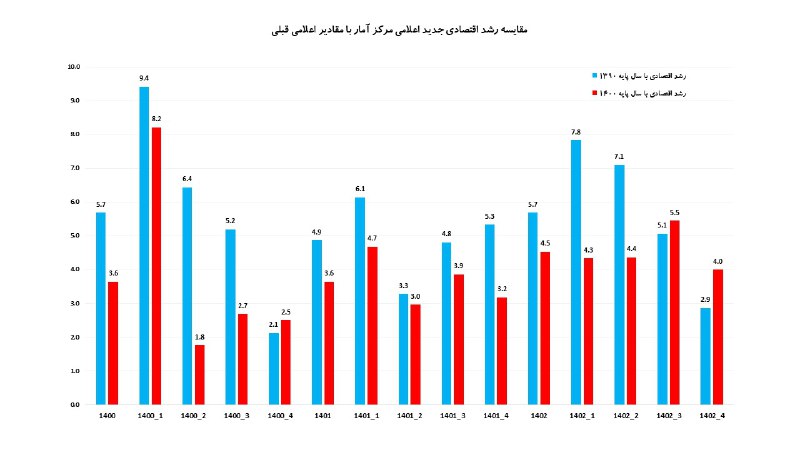

نقش بخش نفت در رشد اقتصادی کشور به روایت مرکز آمار ایران(سال پایه ۱۴۰۰)

مرکز آمار ایران در آخرین گزارش خود از رشد اقتصادی کشور، در اقدامی درست سال پایه را از ۱۳۹۰ به ۱۴۰۰ تغییر داده است.

نکته جالب آن است که در اغلب فصلها، رشد اقتصادی نسبت به ارقام اعلامی قبلی به مقدار قابل توجهی کاهش یافته است.

چه تبلیغاتی که روی این ارقام در زمان خود صورت نگرفت؟!

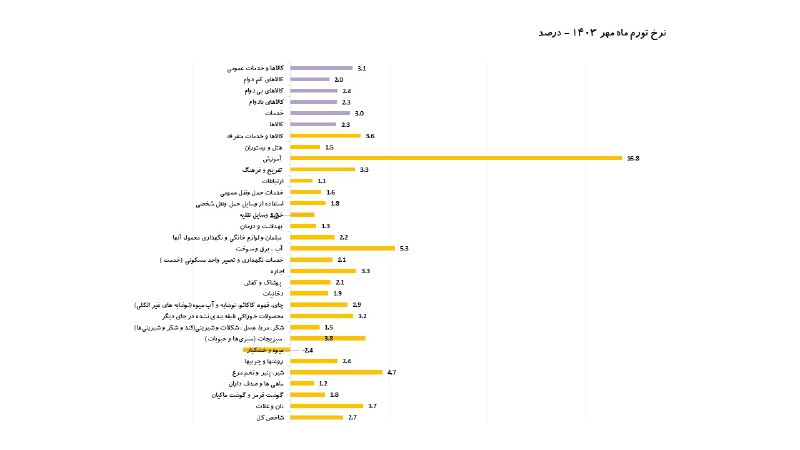

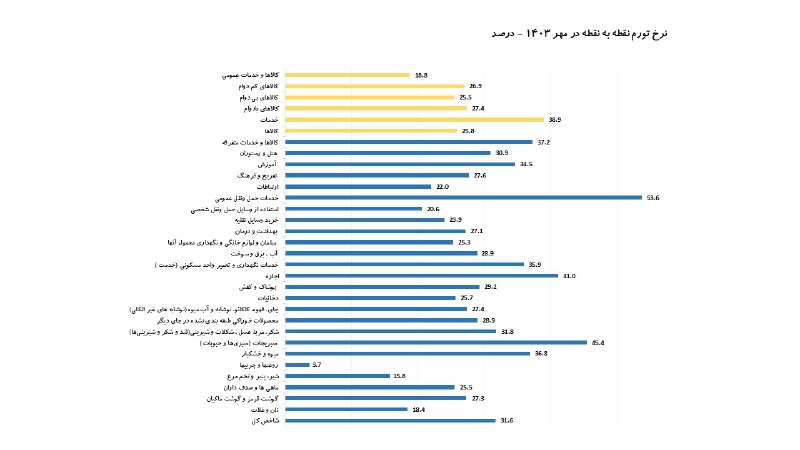

نرخ تورم ماهانه و نقطه به نقطه در مهر ۱۴۰۳ به تفکیک اقلام سبد مصرفی

آخرین وضعیت متغیرهای عمده پولی و اعتباری بر اساس جدیدترین گزارش بانک مرکزی

گزارش 3

1/

در دورههای مختلف در بیمه مرکزی اتاقهای فکری بصورت محدود یا گسترده برگزار میشد که به نظرم بسیار مفید بودند. اما مشکل آنجا بود که وقتی افراد حاضر ثابت بودند بحثها تکراری و کلیشهای میشد و وقتی هم تعداد آنان زیاد بود امکان باز شدن بحثها و انتقال درست منظور حاضرین میسر نمیشد.

فکر کردم برای افزایش کارآمدی اتاق فکر، دو کار بکنیم. یکی اینکه در پژوهشکده بیمه در یک زمان و روز ثابت، جلساتی با حضور آزاد علاقمندان برگزار کنیم و در آن بحثی در خصوص موضوعات روز یا تحولات آینده صنعت بیمه ایران و جهان یا نتایج یکی از مطالعات پژوهشکده ارائه شود و حاضرین اعم از فیزیکی و آنلاین در خصوص آن به بحث و گفتگو بپردازند و فیلم جلسه نیز برای اطلاع کسانیکه در جلسه حاضر نیستند منتشر شود. دومی نیز تشکیل جلسه گفتگو و تبادل نظر گروههای مختلف از دستاندکاران صنعت بیمه با رئیس کل است. کار اول بخاطر درگیری پژوهشکده بیمه در زمینه برگزاری همایش بیمه و توسعه از دی ماه سال جاری آغاز خواهد شد اما در راستای اجرای کار دوم، یکشنبه هفته جاری اولین جلسه تبادل نظر با حضور تعدادی از مدیران و دستاندرکاران جوان صنعت بیمه از حوزههای مختلف برگزار شد. گله از نرخشکنیها و برخی کژمنشیها در بازار ثانویه بیمه، ضعف در آموزش نیروی انسانی، بیتوجهی به خواستها و ترجیحات مردم، حضور تعداد زیادی شرکت بیمه کوچک در بازار و لزوم ادغام آنها، مشکلات برخی آئیننامههای شورایعالی بیمه بخصوص در زمینه بیمه زندگی و نمایندگی بیمه و ضعف در نوآوری و نگاه به آینده در صنعت بیمه از مهمترین موارد مطرحشده در جلسه بود.

مواردی که هر یک از حاضرین مطرح کردند در جای خود مهم بود و طبعاً ما در بیمه مرکزی در چارچوب وظایف خود آنها را پیگیری و تدبیر خواهیم کرد، اما من با توجه به جوان بودن حاضرین در جلسه و طبعاً غلیظ بودن نگاه تحولی، رو به آینده و جسورانه و بطور کلی ساختارشکنانه نزد آنان سعی کردم بجای پرداختن به موارد مطرحشده از زوایه دیگری وارد صحبت شوم. اصل پیشنهاد من به جوانان حاضر در جلسه این بود که نباید در حصار پاردایمهای ذهنی که دهههاست در صنعت بیمه ما شکل گرفته باقی ماند و باید آنرا البته با تدبیر و بدون بیگدار به آب زدن شکست و به تدریج و با حوصله زمین بازی را تغییر داد. وقتی زمین بازی تغییر میکند بسیاری از مشکلات و موانعی که ذهن و عمل ما را گرفتار خود کرده، بلاموضوع شده و از دور خارج میشود. در این راه نباید منتظر بیمه مرکزی و دولت هم ماند بلکه باید آنها را به دنبال خود کشاند. اگر پیشقدم بودن دولتها نتیجه داشت با اینهمه برنامه عمرانی و توسعه که از اواخر دهه 1330 در کشور تهیه و اجرا شده است امروز از توسعهیافتهترین کشورها بودیم.

2/

چهارشنبه این هفته، دومین جلسه شورایعالی بیمه را از زمان عهدهدار شدن مسؤولیت بیمه مرکزی برگزار کردیم. در این جلسه دستورالعمل نحوه محاسبه و پرداخت خسارت بابت افت قیمت خودرو در حوادث رانندگی از محل لایه اجباری بیمه شخص ثالث به تصویب رسید.

از همان زمان اجباری شدن بیمه شخص ثالث در سال 1347، شمول یا عدم شمول خسارت وارده بابت افت قیمت خودرو در لایه اجباری بیمه شخص ثالث(پوشش مالی 2.5درصد در بیمهنامههای شخص ثالث)، محل بحث صاحبنظران بیمه و حقوق و همچنین افکار عمومی بوده است، اما آنچه در عمل جاری و ساری بوده، عدم شمول بوده است.

در سالهای اخیر به جهت جهشهای تورمی متعدد و وارد شدن نرخ تورم به کانالهای بالاتر از روندهای سابق، افت قیمت خودرو به معضل جدیدی در حوادث رانندگی تبدیل شد. بنابراین دولت قبل با پیشنهاد بیمه مرکزی و صنعت بیمه آئیننامه ماده 30 قانون بیمه شخص ثالث را اصلاح و خسارت وارده به وسیله نقلیه بابت افت قیمت در حوادث رانندگی را مشمول لایه اجباری بیمه شخص ثالث نمود و شورایعالی بیمه را مکلف کرد دستورالعمل نحوه محاسبه و پرداخت آنرا تعیین کند. در همین راستا بیمه مرکزی با همکاری پلیس راهور، کانون کارشناسان رسمی دادگستری، مرکز وکلا و کارشناسان رسمی و مشاوران خانواده قوه قضائیه و سندیکای بیمهگران ایران دستورالعمل مورد اشاره را تهیه نمود که در جلسه چهارشنبه این هفته شورایعالی بیمه به تصویب رسید.

شورایعالی بیمه فرصتی را برای بیمه مرکزی و شرکتهای بیمه در نظر گرفت تا قبل از اجرائی شدن دستورالعمل، دورههای آموزشی و توجیهی جهت تبیین آن برای عوامل اجرائی در شرکتهای بیمه و ارزیابان خسارت بیمهای و سایر دستاندرکاران اجرائی مربوط برگزار شود و زیرساختها و الزامات مربوط به تبادل اطلاعات و انجام عملیات در سامانههای مختلف طراحی و آماده شود. در این فرصت بیمه مرکزی نیز پیگیریهای لازم را جهت اتخاذ تدابیری برای ممانعت از اثر منفی احتمالی این موضوع بر تعادل مالی شرکتهای بیمه و ایجاد ناترازی برای آنها به عمل خواهد آورد.

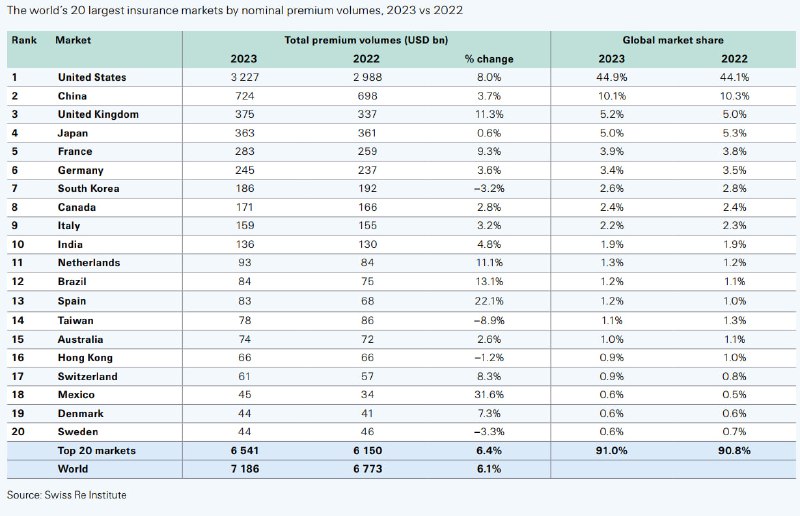

۲۰ بازار بزرگ بیمه در جهان

گزارش 2

صبح سهشنبه در اولین جلسه با مدیران عامل محترم شرکتهای بیمه درباره مسائل روز صنعت بیمه به بحث و تبادل نظر پرداختیم. دوستان شرکتهای بیمه نکات بسیار خوب و مسائل بسیار جدی را مطرح کردند که بخش قابل توجهی از آنها با کمک و مشارکت خود شرکتها به تدریج پیگیری و تدبیر خواهد شد. اما نکاتی هم در لابلای سخنان دوستان بود که قابل تأمل است. قابل تأمل از این جهت که نتیجه برخی تداخل وظایف میان شرکتهای بیمه و بیمه مرکزی است.

بعضاً چه در درون و چه در بیرون صنعت بیمه اینگونه تصور میشود که بیمه مرکزی ستاد مرکزی بیمههاست و بر همین اساس هم انتظارات نسبت به بیمه مرکزی و شرکتهای بیمه شکل میگیرد و تداخل وظایف مورد اشاره عینیت مییابد و همین منشأ بسیاری از دخالتهای غیر ضرور بیمه مرکزی در امور شرکتهای بیمه و تخریب فضای کسب و کار بیمهها میشود. در حالیکه بیمه مرکزی در کنار نقش هدایتگر و تسهیلگر توسعه و همچنین بیمهگری اتکائی ثباتبخش، نهاد ناظر بر فعالیت عرضهکنندگان خدمات بیمهای است تا حقوق بیمهشدگان در حدود تعریفشده در بیمهنامهها تأمین گردد و این بسیار متفاوت از نقش مرکزیت برای عرضهکنندگان خدمات بیمهای است. نظارت مقولهای کاملاً متفاوت از ریاست است. پیشفرض نظارت، فعالیت رقابتی و غیرمتمرکز در بازار بیمه است اما پیشفرض ریاست، فعالیت غیررقابتی و تمرکزگرا در بازار بیمه است.

به همین دلیل محور بحث من در جلسه سهشنبه آن بود که بیمه مرکزی در حوزه اختیارات شرکتهای بیمه خارج از حدود قانونی دخالت نخواهد کرد اما در مقابل هم انتظار دارد شرکتهای بیمه مسؤولیتهای خود را خارج از حدود قانونی به بیمه مرکزی ارجاع ندهند تا هم بیمه مرکزی و هم شرکتهای بیمه در حدود اختیارات و مسؤولیتهای خود به ایفای نقش بپردازند.

نقطه دیگری که مورد تأکید قرار گرفت این بود که بخش قابل توجهی از مشکلاتی که مطرح میشود نتیجه افراط در پرتفومحوری از سوی معدودی از عرضهکنندگان بیمه است. پرتفومحوری یعنی قول دادن و متعهد شدن بدون بررسی یا توجه به امکان عمل به قول و تعهد خود در آینده. اگر موضوع در همین حد باقی بماند شاید مشکل غیر قابل حلی نباشد اما مسأله آنجاست که افراط در پرتفومحوری، ممکن است بخشی از سایر عرضهکنندگان بیمه را هم وادار به واکنش مشابه کرده و بدین ترتیب بازار بیمه را دچار بیثباتی کند؛ درست مثل کسیکه بدون درمان بیماری خود در جمع بقیه حاضر میشود و آنها را هم دچار بیماری کرده و منجر به اپیدمی میشود. طبعاً این وظیفه نهاد ناظر است که برای مشکل مذکور تدبیری بیاندیشد و خواهد اندیشید، اما همدلی و همکاری برای سامان دادن به وضعیت بازار بیمه که مورد تأکید قریب به اتفاق دوستانِ حاضر در جلسه بود، با سهولت و سرعت بسیار بیشتری میتواند آن خواسته را محقق کند.

واقعیت آن است که حق بیمه تولیدی اگر به هدف اصلی و محوری در فعالیت بیمهگری تبدیل شود و جذب پرتفو بدون رعایت الزامات آن صورت گیرد این شاخص بیمهای، بیارزشترین و ایبسا خطرناکترین متغیر بیمهگری خواهد بود و به رخکشیدن آن نه نشانه توان مدیریتی بلکه نشانه ضعف و انفعال مدیریتی است. خوشبختانه غالب شرکتهای بیمه و شبکههای توزیع آنان به اهمیت این موضوع واقفند. امید است معدودی از عرضهکنندگان بیمه که یا از روی ناچاری یا با هدف رقابت قیمتی به چنین سیاستی روی میآورند روشهای سالمتری برای رفع مشکلات یا تحقق اهداف خود برگزینند.

بعضاً هم پرتفومحوری به بهانه افزایش ضریب نفوذ بیمه توجیه میشود. چنین رشدی در ضریب نفوذ بیمه نه تنها فاقد ارزش است بلکه میتواند در میانمدت به کاهش ضریب نفوذ بیمه هم بیانجامد. از این رو به نظر میرسد حداقل برای مدتی بایستی از تمرکز بر افزایش ضریب نفوذ بیمه دوری جست و موضوعاتی چون بهبود خسارتدهی به بیمهشدگان را که بصورتی پایدار و سالم به افزایش ضریب نفوذ بیمه خواهد انجامید در کانون توجه قرار داد. همانطور که قبلاً هم به مناسبتهای مختلف عرض شد بیمه مرکزی در دوره جدید همین رویکرد را دنبال خواهد کرد.

گزارش 1

از این بعد سعی خواهم کرد تا حدی که مقررات اجازه میدهد و به ثبات بازار بیمه و همچنین حقوق بیمهشدگان و بیمهگران و سایر ذینفعان صنعت بیمه نیز آسیب نمیرساند رویدادهای مهم این صنعت را حسب ضرورت و فرصت مرور کنم و به ابهامات، اشکالات و سوالاتی که در این خصوص در رسانهها و فضای مجازی و واقعی مطرح میشود پاسخ بدهم.

حدود سه سال است که شاهد برخی حواشی پیرامون یکی از شرکتهای بیمه هستیم که این موضوع در یک ساله اخیر ابعاد پر سر و صداتری به خود گرفته است. نهادهای ناظر در چنین مواردی دو اصل مهم را رعایت میکنند:

1) ملاحظه نسبت به آسیب خوردن اعتماد بیمهشدگان و ایجاد بیثباتی در بازار و بروز ریسکهای سیستمی

2) بررسی حرفهای، دقیق و منصفانه موارد کژمنشی ادعاشده و واکنش متناسب به آن؛ بدون اثرپذیری از تلاش احتمالی ذینفعان جهت اثرگذاری بر روند بررسی و تصمیمگیری.

با رعایت این دو اصل، از همان هفتهای که مسوولیت خود را شروع کردم این موضوع در دستور کار ما قرار دارد و ابعاد حقوقی، فنی و مالی موضوع برای دوره مدیریت فعلی و قبلی شرکتِ مورد اشاره در دست بررسی است و پس از مشخص شدن نتیجه و در صورت احراز وقوع کژمنشیهای ادعاشده، اقدامات نظارتی متناسب با آن با رعایت انصاف و بدون مماشات به اجرا در خواهد آمد.

?? ??? ?? ????? ?

We comply with Telegram's guidelines:

- No financial advice or scams

- Ethical and legal content only

- Respectful community

Join us for market updates, airdrops, and crypto education!

Last updated 11 months, 3 weeks ago

[ We are not the first, we try to be the best ]

Last updated 1 year, 2 months ago

FAST MTPROTO PROXIES FOR TELEGRAM

ads : @IR_proxi_sale

Last updated 10 months ago