BHC - 바바리안 헬스케어 클리닉 (MJ)

주의) 본 채널은 매수 매도 추천이 아니며, 투자 판단과 결과는 전적으로 본인의 영역입니다

@effigia27

공표된 증권사 자료와 전자공시, 뉴스를 올려드리는 채널입니다. 기업분석 역시 확정 공시된 재무제표를 기반으로 올려드릴 뿐 추정과 전망은 배제되어 있으며 주식매수매도에 대한 추천이 아닙니다. 투자판단의 책임은 투자자 본인에게 있습니다

가치투자클럽의 리서치 자료를 받아보시려면 텔레그램 또는 카톡으로 요청해주세요

텔레그램 ID @orbisasset 카카오톡ID orbisasset

카페 https://cafe.naver.com/orbisasset

Last updated hace 1 año, 2 meses

모든 컨텐츠에는 오류, 실수가 있을 수 있습니다. 종목을 추천하거나 투자를 권유하는 것이 아니며, 어떤경우에도 투자판단의 근거가 될 수 없습니다. 투자에 대한 모든 책임은 투자자 본인에게 있습니다.

Last updated hace 1 año

가볍게 의견을 나누고 소통을 하고자 시작한 채널인데, 생각보다 많은 과분한 관심 주시고 응원해주셔서 항상 감사한 마음입니다!

고정관념에 치우치지 않은 객관적인 뷰와, 주관적인 저만의 아이디어를 최대한 나눌 수 있는 채널이 되어보겠습니다 :)

구독자 여러분들 행복한 새해 보내시고, 행복과 수익만이 가득한 2025년 되시길 바라겠습니다

https://www.youtube.com/live/zDo_RrzdRoQ?si=NwOpH-xdG1R3ZXJ1 AGI가 도착지가 아닙니다 AGI를 통해 무얼 할 수 있는냐가 핵심이고, 제시된 방향성 중 첫 단추가 바로 헬스케어라는 점이 매우 중요해보입니다

개인적으로 헬스케어 시장에 큰 변화가 오리라 생각하고, 의료 AI의 미래에 대해 상당히 긍정적으로 보고 있습니다

Stargate 프로젝트 발표 영상을 수차례 돌려보면서 느낀 점은

‘게놈프로젝트를 모든 인류에 적용할 계획이구나‘

라는 생각이고, 유전자 분석을 넘어선 개개인의 유전체 분석을 의료 AI의 미래로 봐야하지 싶습니다

언급된 mRNA 백신은 그 활용처 중 하나이구요

이미징 AI 등은 일차원적인 인간 주도하에 발전된 도구였다면, 그 뒤를 생각해봐야 하지 싶습니다

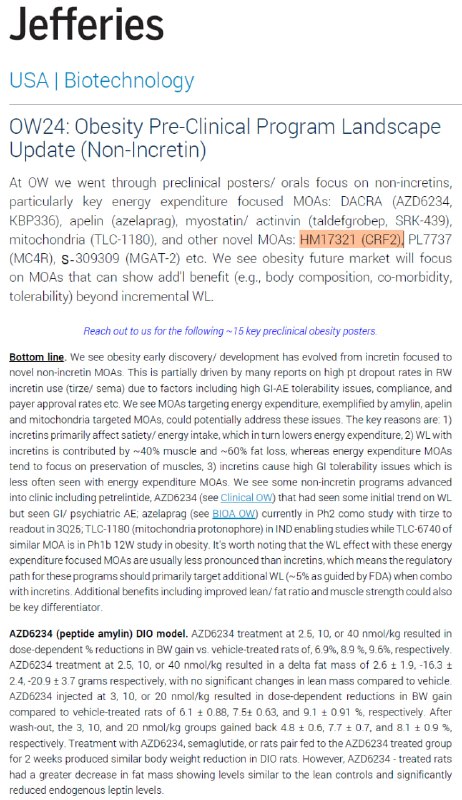

[Jefferies, 주목해야할 Non-Incretin 비만치료제 파이프라인으로 한미약품의 HM-17321 제시]

-Next gen. 비만 치료제로 WLQ (Weight Loss Quality) 개선이 중요한 키포인트로 부각됨

-CRFR2 선택적 UCN2 유사체인 HM17321은 효과적으로 Fat mass의 감소와 Lean Mass (제지방량) 증가를 동시에 나타냄

- 단독 투여의 경우 노보의 Sema. 와 비슷한 체중 감소 효과와 더욱 효율적인 제지방량 증가

- HM17321 (GGG 파이프라인) 의 병용으로는 더욱 더 효과적인 체중 감소와 제지방량 보존이 가능

____________________________________

개인적으로 한미의 파이프라인 가치가 덜 부각되고 있다는 의견인데, 해외에서 조망해주길 기다려왔습니다.

이번 OW 데이터들이 고무적인 것을 보고 좀 이제 시장의 관심을 받으려나 했는데...

해외 쪽에서 슬슬 가치를 알아봐주고 있는 것 같습니다

2024.11.08 13:12:06

기업명: 알테오젠(시가총액: 20조 6,610억)

보고서명: 투자판단관련주요경영사항 (인간 히알루로니다제 원천 기술(ALT-B4) 독점적 라이선스 계약 체결)

제목 : 인간 히알루로니다제 원천 기술(ALT-B4) 독점적 라이선스 계약 체결

- 주요내용

※ 투자유의사항

본 계약은 의약품규제기관(미국 FDA, 한국 식약처 등) 의 허가가 완료되어야 이행되는 조건부 계약으로서, 본 계약을 통한 수익 인식은 임상시험과 품목허가 등의 성공 여부에 따라 달라질 수 있습니다. 계약 조건에 따라, 규제기관에 의한 연구개발의 중단, 품목허가 실패 등 발생시 계약이 해지될 수 있습니다.

-

계약 상대방: Daiichi Sankyo (Japan, 2007 Sankyo Co., Ltd.와 Daiichi Pharmaecutical Co., Ltd 합병을 통한 설립, 최근사업연도 매출액 1,601,688M JPY)

-

계약의 내용: 알테오젠의 하이브로자임 플랫폼 기반 인간 히알루로니다제(ALT-B4)를 적용한 항체-약물접합체(ADC) 치료제 Enhertu®의 피하주사제형 개발 및 판매에 대한 독점적 라이선스 계약

-

계약체결일 : 2024년 11월 08일

-

계약 기간: 2024.11.08 - 로열티 기간 만료일까지

-

계약조건

1) 계약금: US$ 20,000,000 (27,982,000,000원)

- 전년도 매출액(연결 기준) 96,523백만원 대비 28.99% 해당

2) 마일스톤: US$ 280,000,000 (391,748,000,000원)

- ALT-B4를 적용한 제품의 임상을 진행하고, 각 국가별 품목 허가 및 판매 목표를 달성하면 마일스톤 수취 예정

3) 판매 로열티: ALT-B4를 적용한 제품의 첫 상업 판매 시작 이후 판매 목표를 달성하면 계약 지역에서 발생한 순매출의 일정 비율에 해당하는 금액을 판매 로열티로 수취 예정

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20241108900207

회사정보: https://finance.naver.com/item/main.nhn?code=196170

DS투자증권 제약/바이오 Analyst 김민정

[제약/바이오] 美 IRA 약가 협상, 최대 79% 삭감 발표 - Net price 영향은 아직 비교적 크지 않다

-

美 바이든, Medicare Part D 지출 상위 10개 약물 약가 협상

- 2022년 8월, 美 바이든 대통령은 인플레이션 감축 법안(IRA, Inflation Reduction Act of 2022)에 서명

- CMS는 첫 해 Medicare의 지출에 가장 큰 영향을 미치는 Medicare Part D 내 10가지 약물을 선정, 직접 제약사들과 약가 협상 진행

- '24년 8월 15일 약가협상 결과 발표 -

최대 약 79% list price 삭감, Net price 기준 영향은 비교적 크지 않다

- 가장 많이 약가 삭감이 이루어진 약은 Merck의 Januvia로 약 79% 삭감, 그 외에도 Imbruvica를 제외한 9개의 약물이 50% 이상 약가 인하

- 단, 위의 가격은 전부 list price 기준이며 제약사 별 할인 및 수수료를 제외한 net price는 비공개

- 제약사의 매출은 net price 기준, 약가협상으로 인한 영향을 공개한 BMS의 Eliquis 가이던스(‘26Y $8.5-10.5bn & ‘27Y$8.0-10.0bn vs. '23년 연간 매출액 $8.6bn)를 바탕으로 추정하건대 net price 영향은 제한적

- 당사는 Eliquis의 net price 감소를 약 7.3~25.0%로 추정 -

해리스, CMS 직접 약가 협상 확대 vs. 트럼프, 간접 약가 인하

- 해리스와 트럼프는 약가 인하에 대한 기조는 동일하나 그 방향성에 대해서는 서로 상이

- 해리스, 약가 협상에 대하여 제약사와의 싸움에서 이긴 승리로 표현. 당선될 경우 협상 범위를 확대할 것으로 예상

- 트럼프, IRA 약가 협상을 폐지할 것. 공화당원들은 법안이 제약사의 혁신을 억제하여 궁극적으로는 환자의 선택지를 제한할 것으로 간주. 트럼프는 제네릭/시밀러의 사용 촉진 등을 통해 간접적으로 약가 인하를 지원.

최근 IV 알리글로 초도 선적물량이 나가면서 수출입데이터가 좋았고, 그로 인해 주가가 좋았는데요

금액이 얼추 비슷한걸로 보아 해당 초도물량이 pharmacy 쪽으로 계약 된 것이 아닐까 싶네요

일라이릴리가 충격적인 서프라이즈를 내며 노보와 반대되는 모습을 보이고 있습니다. 컨센 대비 매출 13% 상회 / 영업이익 46% 상회를 했는데요.매출과 EPS 가이던스를 각각 상향하며 최근 주가 하락분을 크게 회복하는 모습입니다.

이러한 서프라이즈의 이유는 신규 약물인 Mounjaro와 Zepbound에서 전부 기인합니다. 1.3bn 수준의 매출 서프라이즈 중 1.2bn 이 신규 비만치료제에서 발생했거든요.

일단 왜 이렇게 서프라이즈가 나왔나 살펴보면, P가 말도 안되게 나온 상황입니다. 이러한 원인은 해외 믹스 + 상반기 긍정적 P + 비용 절감 효과 등 복합적으로 구성돼있습니다.

컨센이 낮았냐? 하면 그것도 아닙니다. 기존 TRx와 컨센서스 데이터를 비교해보면 어느정도 P 증분을 가정했지만, 이렇게 말도 안되는 수준의 가격으로 팔릴 거라고는 예상치 못한 것 같습니다.

물론 회사는 상반기, 특히 2분기에서의 단발적인 서프라이즈라고는 언급합니다. 액세스 카드와 copay program 등으로 인해 실현 가격이 15% 상승하는 효과가 있었고, 이월 주문의 효과도 있었다고는 합니다. 현재 38% 수준의 영업이익이 하반기로 갈 수록 내려가 연간으로는 30% 초반을 기록할 거라고 언급했죠.

그러나 단순히 마냥 1회적인 것 같다는 생각은 아닙니다. 마운자로 전체 서프라이즈 중 1/3 이상이 해외에서의 호실적에서 기인합니다. Ex-US 매출이 크게 올라왔는데요. 리베이트 인풋이 상대적으로 덜한 해외 국가에서의 비중이 올라갈 수록 P 에 긍정적인 영향을 미치는 것 같습니다.

요약을 해보면 이번 서프라이즈의 원인은 아래와 같습니다

매출 : 대부분 신규 약물에서의 성장. co-pay program 및 해외 매출 상승 등으로 인한 P 개선 효과, 인슐린 제품 이월 수요 등

마진 : P 상승으로 인한 마진 개선 및 제품 믹스 개선 (광고 프로모션 미집행, 인크레틴 투자 지연 효과 등)

______________________________________________________________

▶️Mounjaro

Q1 24 TRx : 3683k

Q1 24 마운자로 매출 : $ 1.80bn

Q2 24 TRx : 4174k (Q/Q 13%)

Q2 24 마운자로 매출 : $ 3.09bn (Q/Q 72%)

(cons $ 2,30bn)

컨센도 매출 기준 27% 상승을 전망했기에 (TRx 기준 13% 상승) 컨센이 낮았던 것도 아니었습니다.

Mounjaro US

매출 : $ 2.41bn (Q/Q 59%, Y/Y 164%)

Cons : $ 1.91 bn

Mounjaro ex-US

매출 : $ 677 mn (Q/Q 137%, Y/Y 958%)

Cons: $ 394 mn

해외의 경우 미국보다 리베이트 측면에서 가격과 마진에 더욱 긍정적으로 영향을 미치는 것으로 판단됩니다.

▶️Zepbound

Q1 24 TRx : 840k

Q2 24 TRx : 1220k (Q/Q 45.2%)

Q1 24 젭바운드 매출 : $ 517mn

Q2 24 젭바운드 매출 : $ 1,243mn (Q/Q 140%)

(Cons : $ 840mn)

젭바운드는 더더욱 매출이 이해가 안되네요. 물론 기존 위고비의 사례로 볼 때 P가 20~30% 정도는 수요와 분기별 사정에 따라 변동하는 경우도 있습니다. 젭바운드가 출시된지 얼마 안됐기 때문에 조금 더 지켜봐야 할 것 같긴 하지만... 어떻게 했냐 너네

__________________________________________________________

컨퍼런스 콜에서도 이러한 마진 서프라이즈를 의식한 듯 지속적으로 "일회적인 요인이 크다" 라는 언급을 했습니다. 그러나 해외에서의 비중이 높아질 수록 지속적으로 매출과 마진에 긍정적인 영향이 있을 것으로 보입니다.

하반기로 갈수록 공급은 빠르게 개선이 될 것이고, 가격과 마진은 정상 범주로 다시 회귀할 것으로 보입니다. 내년엔 Orforglipron 임상 결과가 순차적으로 빠르게 나올 예정입니다. 올 2분기가 릴리에게 가장 취약한 분기로 보였는데, 잘 넘어가는 것으로 보입니다. 공급도 정상화 된 것으로 보아 당분간은 큰 리스크가 없을 예정입니다.

조금 이따 관련 분석글을 올릴 예정이니, 많은 관심 부탁드리겠습니다

공표된 증권사 자료와 전자공시, 뉴스를 올려드리는 채널입니다. 기업분석 역시 확정 공시된 재무제표를 기반으로 올려드릴 뿐 추정과 전망은 배제되어 있으며 주식매수매도에 대한 추천이 아닙니다. 투자판단의 책임은 투자자 본인에게 있습니다

가치투자클럽의 리서치 자료를 받아보시려면 텔레그램 또는 카톡으로 요청해주세요

텔레그램 ID @orbisasset 카카오톡ID orbisasset

카페 https://cafe.naver.com/orbisasset

Last updated hace 1 año, 2 meses

모든 컨텐츠에는 오류, 실수가 있을 수 있습니다. 종목을 추천하거나 투자를 권유하는 것이 아니며, 어떤경우에도 투자판단의 근거가 될 수 없습니다. 투자에 대한 모든 책임은 투자자 본인에게 있습니다.

Last updated hace 1 año