Семейные Инвестиции

Автор канала @PSP_Capital

Architec.Ton is a ecosystem on the TON chain with non-custodial wallet, swap, apps catalog and launchpad.

Main app: @architec_ton_bot

Our Chat: @architec_ton

EU Channel: @architecton_eu

Twitter: x.com/architec_ton

Support: @architecton_support

Last updated 2 weeks, 2 days ago

Канал для поиска исполнителей для разных задач и организации мини конкурсов

Last updated 1 month ago

https://www.interfax.ru/russia/993867

💎 Свежая статья Интерфакса очень хорошо ложиться на мои выводы по Алросе ранее и то, что покупать ещё рано.

Вот это я понимаю нормальная Обучалка. Вот то, что вам надо:

👉 Что такое показатель P/E и как он считается - https://t.me/obuchalkaof/3313

👉 Человеческим языком про мультипликатор P/S и про то, как его применять - https://t.me/obuchalkaof/3345

👉 Что за показатель ROE и как его вообще применять на нашем рынке - https://t.me/obuchalkaof/3388

👉 Разбор торговой стратегии самого Ларри Вильямса -https://t.me/obuchalkaof/3170

👉 Подробнейший разбор стратегии Александра Элдера "Три экрана" - https://t.me/obuchalkaof/2946

Короче, ребята сделали годный канал со сплошной пользой. Надо подписаться 👍

💎Крутил/вертел презентацию Алросы со Смартлаба и за два дня пришёл к выводу, что для меня субъективно точка входа в неё предпочтительна между слабой годовой консолидированной финансовой отчетность по МСФО (жду слабого 2го полугодия) и летним дивидендным гэпом (включительно).

P.S. Купить можно и раньше, но хочется тогда ещё скидку 10-15%. Сейчас испортить цену по акциям на вход может только окончание СВО и сильное снижение ставки ЦБ, но вряд ли это случится за 2-4 месяца и можно подождать.

❗️Не ИИР. Думайте своей головой!

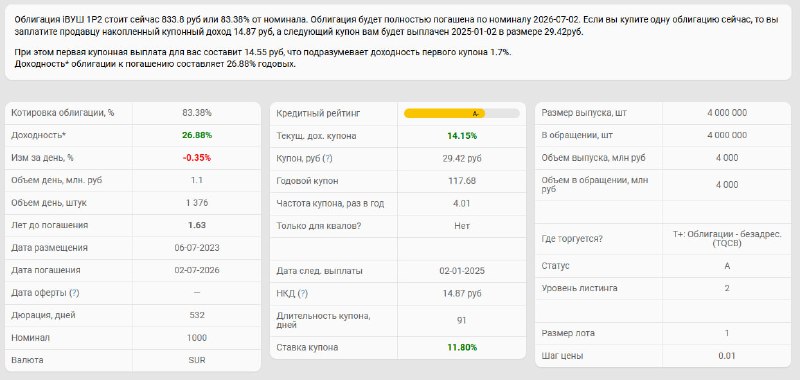

Тем временем краткосрочные корпоративные бонды неплохих компаний дают уже выше 26% годовых🤔

🔠🔠🔠🔠🔠 Папира, которая не слышала про последнюю коррекцию на российском фондовом рынке пришла в зону моих продаж, а не докупок и нужно быть осторожнее, хотя это глубокий эшелон и тянуть вверх её могут ещё, но в данной точке апсайд вверх посчитать уже тяжело🤔

*✍️*Сотрудники компании разработали и успешно внедрили в деятельность приложение планирования расхода лакокрасочных материалов для обработки и покрытия выпускаемого оборудования и комплектующих деталей

СТАТЬЯ

❔В статье научно-экономического журнала Губкинского университета «Проблемы экономики и управления нефтегазовым комплексом» представлено описание приложения «Планирование расхода ЛКМ», разработанного и успешно внедренного в управленческую деятельность на предприятии. Приложение предназначено для планирования расхода лакокрасочных материалов для обработки и покрытия выпускаемого оборудования и комплектующих деталей. Разработка и использование приложения направлено на снижение количества ошибок в расчетах потребности в лакокрасочных материалах в производственной деятельности предприятия.

❕Авторы раскрывают формулы, заложенные в расчетном блоке программного продукта, описывают компоненты приложения, последовательность работы с программой с позиции пользователя – специалиста производственного отдела, описывают интерфейс и функционал приложения.

В статье раскрыты составляющие факторы для оценки потенциального эффекта от применения приложения в системе контроллинга на предприятии. Сделан вывод о востребованности подобного приложения на всех отраслевых предприятиях по производству нефтегазового оборудования и возможности адаптации аналогичного приложения для планирования потребления других видов нормируемых ресурсов, а также для планирования расхода лакокрасочных материалов на предприятиях других отраслей.

*🆕*Разработка достаточно подробно описана и при желании может быть воплощена сотрудником экономического отдела промышленного предприятия.

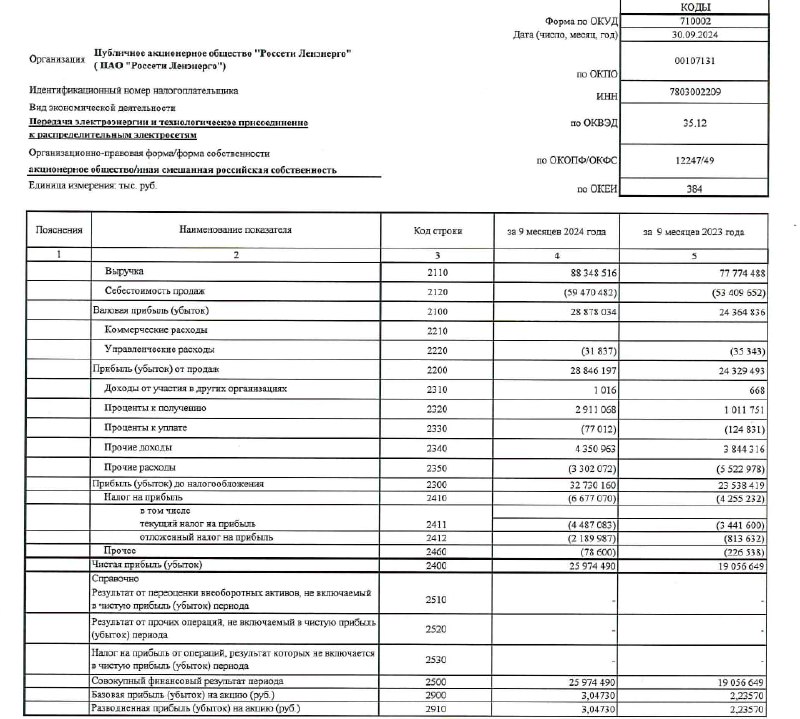

🔠🔠🔠🔠🔠 Россети Ленэнерго

РСБУ за 9мес: год к году выручка выросла выше себестоимости (+13,6% против +11,3%). Компания хорошо поработала со всей своей расходной частью и по ней сокращение управленческих расходов -9,9%, прочих расходов -40% и процентов к уплате -38,3%. По всем остальным статьям наблюдается рост. Доходы от участия в других организациях +52%, прочие доходы +13,2%, а проценты к получению +188% (спасибо денежной позиции и высокой ставке ЦБ). Итоговый финансовый результат по чистой прибыли составил рост +36,3%.

‼️ Вся интрига будет снова в 4 кв. По классике сектора можно ожидать списаний различного рода, которые нельзя спрогнозировать.

Поддерживаю парней из ассоциации 👍

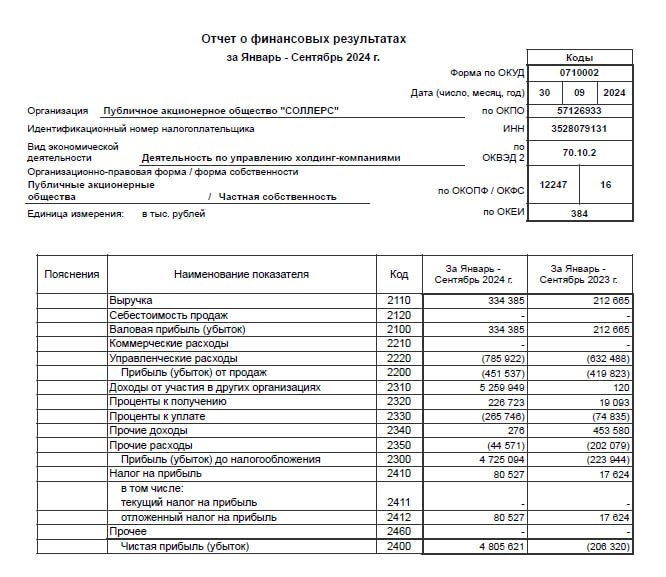

🔠🔠🔠🔠 Соллерс РСБУ за 9 мес:

Денежные средства и эквиваленты выросли на 65%, финансовые вложения выросли на 5224%, дебиторская задолженность выше кредиторской на 25%, капитал и резервы выросли на 14%, краткосрочные заемные средства выросли всего на 8%, а долгосрочных заемных средств нет. Выручка выросла на 57%. Главным бустом для финального итогового результата стал подъем 5 млрд руб. с дочерних предприятий, что помогло показать огромный рост чистой прибыли до 4,8 млрд руб. против убытка в 206 млн руб.годом ранее. РСБУ конечно интересно посмотреть, но оно нерелевантно и нужно дождаться сильной консолидированной отчетности по МСФО у компании в конце ноября.

Architec.Ton is a ecosystem on the TON chain with non-custodial wallet, swap, apps catalog and launchpad.

Main app: @architec_ton_bot

Our Chat: @architec_ton

EU Channel: @architecton_eu

Twitter: x.com/architec_ton

Support: @architecton_support

Last updated 2 weeks, 2 days ago

Канал для поиска исполнителей для разных задач и организации мини конкурсов

Last updated 1 month ago