International Tax News

Любые материалы не являются какой-либо консультацией и носят сугубо информативный характер

По любым вопросам: 📩 Вера @V_Avery [email protected]

Навигация: https://t.me/internationaltaxnews/228

Официальный новостной канал криптобиржи OKX | www.okx.com на русском языке.

💬 Комьюнити: t.me/okx_russian

👨💻 Поддержка: [email protected]

АДМИН: @DaniiOKX

Маркетинг: @CoffeeTrends

Last updated 2 weeks, 1 day ago

Here in simple language about TON and crypto

Founder: @metasalience

contact : @deftalk_bot

Last updated 3 months, 2 weeks ago

Канал о TON и все что с ним связано:

1. Аналитика

2. Инсайды

3. Авторское мнение

Ведро для спама: @ton_telegrambot

Бот с курсами криптовалют: @TonometerBot

Чат: @chaTON_ru

Админ: @filimono

Last updated 2 weeks, 3 days ago

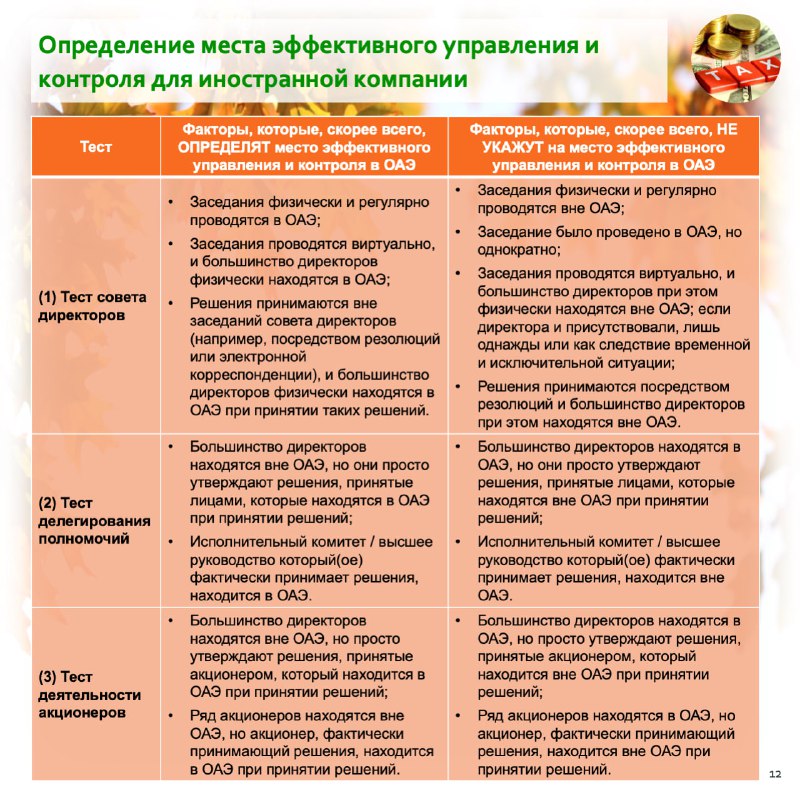

#ОАЭ Руководство CTGDTI1

- Интересные уточнения по дополнительным расходам, а также маркетинговым:

(•) Любые расходы, которые являются побочными по отношении к бизнес деятельности (например, еда или напитки во время деловой встречи), не будут считаться расходами на развлечения (как и, обычно, еда и напитки в офисе; предоставление розничным продавцом бесплатных напитков потенциальным покупателям). Расходы, понесенные в коммерческих целях (кроме расходов на сотрудников) на еду и напитки в таком месте, как ресторан, независимо от того, сопровождаются они или нет какой-либо другой формой развлечения (например, живой музыкой), не могут считаться непредвиденными, и будут считаться расходами на развлечения, вычет которых ограничен 50% порогом (ст.32.1 ЗКН).

(•) Правило 50%-го ограничения не применяется к другим маркетинговым расходам, таким как реклама, онлайн-продвижение, посещение торговых выставок или кампаний прямого маркетинга, которые подлежат вычету в соответствии с общими принципами ЗКН при условии, что они полностью и исключительно понесены для деловых целей. Можно ли рассматривать статью расходов как расходы на маркетинг или расходы на развлечения, во многом будет зависеть от отрасли, в которой работает налогоплательщик. Если маркетинг предполагает расходы на продвижение товаров или услуг налогоплательщика, например, демонстрацию автомобиля на гоночной трассе, необходимые для этого затраты не будут подпадать под 50% ограничение. Однако (обычно по усмотрению), расходы на представительские расходы на мероприятии, такие как питание, музыкальное представление или проживание, будут подлежать 50%-ному ограничению.

(•) На расходы не распространяется правило вычета 50%, если они связаны с рекламной компанией своих собственных услуг или продуктов путем предоставления их широкой публике по сниженной цене или бесплатно. Это также будет иметь место, когда только определенные люди могут получить выгоду, поскольку они будут создавать рекламу для бизнеса, например, ресторан, предоставляющий бесплатную еду кулинарному критику: спа-центр, предоставляющий бесплатный вход «инфлюэнсеру» (лидеру мнений); пробный запуск гостиничных услуг потенциальному оптовому покупателю продукта и т.д.

(•) Если лицо берет группу клиентов на спортивное мероприятие и предоставляет им билеты, еду и напитки в корпоративной ложе, это будут рассматриваться как расходы на развлечения. Если лицо приобретает стенд на торговой выставке для демонстрации новой линейки продуктов компании - это будет рассматриваться как расходы на продажу/маркетинг для ведения бизнеса и, следовательно, подлежит вычету для целей корпоративного налога.

(•) Спонсорские расходы (например, спонсорство мероприятия) подлежат вычету, если такие расходы понесены в маркетинговых целях. Однако в той степени, в которой выгоды получаются в рамках такого спонсорства (например, билеты на спортивное мероприятие) и используются для развлечения деловых партнеров и/или клиентов, тогда эти льготы будут считаться расходами на развлечения и подлежат вычету в размере 50%.

Продолжение следует

#ОАЭ FTA опубликовало Руководство CTGDTI1 по расчету налоговой базы по корпоративному налогу на прибыль. Согласно Закону о корпоративном налоге на прибыль (ЗКН), отправной точкой для определения налогооблагаемого дохода является бухгалтерская чистая прибыль (или убыток) за соответствующий налоговый период, рассчитанная на основе финансовой отчетности в соответствии с МСФО или МСФО для предприятий малого и среднего бизнеса или на основании отчета о прибылях и расходах - в случае лиц, применяющих кассовый метод бухгалтерского учета.

Бухгалтерский доход подлежит корректировкам, указанным в ст. 20(2) ЗКН с целью определения налогооблагаемого дохода для целей корпоративного налога.

Структура Руководства построена на основе восьми тематических примеров в отношении данных корректировок и других особенностей определения налогооблагаемого дохода:

- Вычитаемые и невычитаемые расходы

- Процентные расходы

- Прощение налоговых убытков

- Вычет процентных расходов и прощение убытков

- Перенос налоговых убытков и ограничения в отношении переноса на будущее

- Кассовый метод бухгалтерского учета

- а) Нереализованные доходы и убытки; освобожденный доход

- б) Иностранное постоянное представительство

- Лица-нерезиденты, которые ведут бизнес в ОАЭ

Это Руководство будет релевантно в т.ч. для квалифицированных лиц фризон (QFZP), которые получают неквалифицированный доход.

Подтверждается формула для расчета зачета иностранного налога против корпоративного налога в ОАЭ: определяется на средневзвешенной основе по формуле:

Корпоративный налог на соответствующий доход из иностранных источников = X * Y/ Z, где: X = корпоративный налог, подлежащий уплате с общего налогооблагаемого дохода налогоплательщика до применения зачета; Y = соответствующий чистый доход из иностранных источников; Z = общий налогооблагаемый доход налогоплательщика.

Распространенный вопрос в разделе 4.5.8.1 в отношении списания безнадежной дебиторской задолженности: расходы обычно отражаются в отчете о прибылях и убытках; если происходит списание и это соответствует соответствующим стандартам бухгалтерского учета (т. е. МСФО или МСФО для МСБ), расходы по безнадежному долгу будут подлежать вычету при определении налогооблагаемого дохода, при условии, что удовлетворяют всем требованиям в соотвествии с ЗКН.

#ОАЭ Интересные разъяснения выпустили FTA в отношении первого налогового периода для юрлиц, резидентов и нерезидентов, а также лиц, инкорпорированных или иным образом признаваемых в соответствии с законодательством иностранной юрисдикции, но с эффективным управлением и контролем в ОАЭ.

По юрлицам-резидентам интересно разъяснение, что финансовый год, указанный в учредительных документах в соответствии с Законом о коммерческих компаниях (или законодательством, применяемым в отдельных фризонах, которые, тем не менее, предъявляют те же требования к первому финансовому году, что и Закон о коммерческих компаниях), будет являться налоговым периодом для целей Закона о корпоративном налоге на прибыль (ЗКН): таким образом, если первый налоговый период налогоплательщика составляет не 12-месячный период, а период от 6 до 18 месяцев, нет обязанности подавать какое-либо заявление в FTA об изменении налогового периода. Наверное, это будет теперь учтено при процедуре регистрации для целей налога на прибыль.

Разумеется, остаются ситуации, когда лицо обязано подать заявление для изменения налогового периода (в соответствии со ст.58 ЗКН и решением FTA No.5 от 2023г.).

Также подтверждено, что если первый налоговый период длиннее или короче 12-месячного периода, не надо применять пропорциональный подход для расчета различных пороговых значений, предусмотренных ЗКН (например, порогового значения выручки для льгот для малого бизнеса).

Единственным исключением является минимальный порог по вычету процентных расходов.

?️ портал http://intertaxnews.ru - обновлен по состоянию на 30.07.2024.

*? В отдел экспертного анализа Управления международного налогообложения ФНС России требуются специалисты (в том числе без опыта работы) на начальную позицию специалиста 1 разряда*.

? Работа связана со всеми аспектами международного налогообложения, включая подготовку:

⦿ правовых заключений по международному структурированию сделок (специалисты инхауса и консалтинга придумывают новые варианты международного структурирования сделок, а вы будете анализировать их на наличие злоупотреблений и нарушений);

⦿ ответов на обращения граждан и юридических лиц (применение международных налоговых соглашений, администрирование налога у источника, налогообложение в САРах, тематика обращений крайней разнообразна, но всегда - по международных аспектам налогообложения);

⦿ ответов по методологическим вопросам территориальных налоговых органов (управлений, межрегиональных и межрайонных инспекций) по наиболее сложным проблемам международного налогообложения (в частности, оказание помощивформировании методологически верной позиции по выявленным нарушениям);⦿ материалов для проведения конкурса по международному налогообложению InTax (русскоязычного и англоязычного);и многое другое, что однозначно прокачает ваши навыки практического понимания международного налогообложения.

*? *Требования:

Образование: бакалавриат (можем рассмотреть кандидатов, заканчивающих обучение в этом году) или магистратура (можно 1-2 курс) по направлениям: юриспруденция, налогообложение, экономика, лингвистика.

Знание языков: английский язык не ниже уровня В2.

*? *Желание учиться и стремление докопаться до сути. Мы ценим пытливый ум и любознательность.

*? *Зарплата от 50 тр. (после вычета налогов)

*? *Если ты готов к новым вызовам и хочешь стать частью нашей команды, отправляй резюме с названием вакансии на: [email protected] с дублированием на [email protected]

В журнале Налоговая политика и практика вышла статья В.Ю. Борткевичи, М.С. Волкова и С.В. Сергеева о некоторых налоговых вопросах редомоциляции в САР.

Авторы открыты к дискуссии.

#ОЭСР Россия представила обновленное уведомление о завершении 17 января 2024 г. процедур для вступления в силу отдельных положений Многосторонней конвенции (MLI) в отношении СОИДН с Арменией, Гонконгом, Мексикой, Румынией и Вьетнамом. Отдельно следует отметить…

#ОАЭ Минфин ОАЭ открыл до 10 апреля 2024 года публичную консультациюо правилах Глобального минимального налога, одобренных ОЭСР.

Наряду с консультационной анкетой был подготовлен отдельный документ-руководство, разъясняющий некоторые аспекты правил.

Telegram

International Tax News

#ОАЭ на один шаг ближе к #Pillar2 Некоторые фирмы (кто оформил себе подписку на Official Gazette шутка) сообщают, что сегодня ОАЭ опубликовали поправки (Федеральный закон No.60 от 2023 года - далее “Закон”) к Закону о корпоративном налоге. Федеральный закон…

Официальный новостной канал криптобиржи OKX | www.okx.com на русском языке.

💬 Комьюнити: t.me/okx_russian

👨💻 Поддержка: [email protected]

АДМИН: @DaniiOKX

Маркетинг: @CoffeeTrends

Last updated 2 weeks, 1 day ago

Here in simple language about TON and crypto

Founder: @metasalience

contact : @deftalk_bot

Last updated 3 months, 2 weeks ago

Канал о TON и все что с ним связано:

1. Аналитика

2. Инсайды

3. Авторское мнение

Ведро для спама: @ton_telegrambot

Бот с курсами криптовалют: @TonometerBot

Чат: @chaTON_ru

Админ: @filimono

Last updated 2 weeks, 3 days ago