미래에셋증권 반도체 김영건

ㅤㅤ𝗜𝗡𝗙𝗢𝗥𝗠𝗔𝗧𝗜𝗢𝗡 𝗔𝗕𝗢𝗨𝗧 𝗞𝗜𝗠

♞ . owner & c.own :: @ujasmine • @aduhh

♞ . admin :: t.me/KimRekber/5137

❈ proof & rate :: @proof_kim • @ratekim

❈ fraud & pp :: @infoscamr • @ppkimrekber

ⓘ tidak menerima format melalui rc ⓘ

Last updated 1 year, 1 month ago

볼만한 뉴스와 증권사리포트, 글로벌경제뉴스. 와신 등을 공유합니다. 내용은 매도/매수의 의견이 아닙니다.매매에 대한 책임은 본인에게있습니다

●/ ●/

《 | 《 |

/〉 제보.문의 /〉

제보/각종 문의 받습니다.

@yeouidooppa

Last updated 1 year, 1 month ago

비트코인 & 경제 & 재테크정보를 공유드리는 방입니다

채팅방 - @enjoymyhobbychat

모든 글은 투자의 참고 자료일 뿐이며,

투자 판단에 대한 책임을 지지 않습니다.

* 홍보, 후원, 광고 : @KimYoungTaek 문의

Last updated 1 year, 1 month ago

SK하이닉스

[미래에셋증권 반도체 김영건]

내년도 드루와 ~

투자의견 및 밸류에이션

동사에 대한 목표주가를 277,000원으로 2.6% 상향한다. 25년 OP 추정치를 34.8조원(기존 32.8조원)으로 5.9% 상향했으며, 목표 밸류에이션 P/B 2.0배는 유지했다. HBM/eSSD 매출 비중이 DRAM/NAND의 40%/70%를 초과하기에 이르렀다. AI 생태계 핵심 부품사임이 증명되었다. 성장성(OP 성장률)과 수익성(ROE) 관점에서 동종업계 대비 낮은 밸류에이션을 받을 이유가 없다는 판단이다.

실적 리뷰 및 향후 전망

4Q24 전사 실적은 매출액 19.8조원(QoQ +12.5%), OP 8.1조원(QoQ +15.0%)를 기록하며 시장 기대치에 부합했다. IT 디바이스의 수요 약세에도 불구하고 HBM에서의 ‘3E’ 비중이 확대되고, 12단 제품의 출하가 개시되며 B/G와 ASP 측면에서 컨벤셔널 메모리의 다운 사이클을 보완할 수 있었다.

1Q25 실적은 매출액 17.6조원(QoQ -10.9%), OP 6.4조원(QoQ -20.5%)로 단기적 실적 정체기를 겪을 것으로 추정한다. NAND의 B/G와 ASP는 각각 -17%, -10%로 약세가 불가피할 것으로 예상한다. 반면 DRAM은 컨벤셔널의 ASP 하락 (-12.0%)에도 불구, HBM 효과로 Blended ASP는 상승(+1.6%)할 것으로 추정한다.

3Q25 부터는 다시 최대 실적을 경신할 것으로 전망하며 25년 전사 OP는 34.8조원(YoY +48.2%)를 달성할 것으로 추정한다. 25년 연간 HBM 매출액과 OP는 각각 31.2조원(YoY +140%)와 18.5조원(YoY +150%)으로 AI향 부품사의 밸류에이션을 감안하면 HBM사업 가치만으로도 동사의 현 기업가치는 설명 가능하다.

약점체크, 사업 안정성과 재무 건전성 확보

동사의 25년 HBM 공급 물량은 대부분 계약이 완료된 것으로 보인다. 또한, 전일 콜에서 26년 HBM 물량 계약 또한 상반기 중 확정될 가능성이 높음을 언급했다. DRAM 매출액의 40%에 상당하는 사업이 올해 100% 이상 성장할 예정이며 내년 물량마저 확정된다는 것은 전사 생산 설비 운영의 효율성이 크게 개선될 수 있는 부분이다.

더불어 순부채의 규모도 2Q23 Peak 대비 15조원 감소하는 등 재무구조가 빠르게 개선되고 있으며 3Q25 내로 순현금 상태 진입이 가능하리라 전망한다.

링크: https://securities.miraeasset.com/bbs/download/2133979.pdf?attachmentId=2133979

감사합니다.

UMC 4Q24 실적과 의미

[미래에셋증권 반도체 김영건]

UMC 실적 및 전망의 의미

1) IT 전방 산업의 재고는 양호: UMC는 자사의 재고 일수도 예상대로 감소하고 있으며, 컨슈머 세트 제조사의 재고는 이미 양호한 수준으로 조정 되었음을 언급했다. 세트 수요 전반적으로 불확실성이 상존하는 것은 사실이나, 부품 재고가 건전하다는 것은 수요의 회복 시에 안정적 가격 환경을 조성할 수 있다는 점에서 긍정적이다.

2) 자동차 및 산업용 수요는 회복 필요: UMC는 4분기에 자동차향 매출이 증가했으나, 이는 고객사의 재고 관리 차원에서 나온 일시적 주문일 뿐 자동차/산업 분야 재고가 여전히 높아, 이를 소화하려면 시간이 더 필요할 것으로 전망했다. 당분간은 AI 및 컨슈머 세트 향 반도체 업종 위주로 관심을 가질 필요가 있다는 판단이다.

3) 실리콘 인터포저 숏티지: UMC는 현재 수요가 강한 실리콘 인터포저의 캐파 확장 계획은 없고, 2.5D 인터포저를 넘어서는 패키징 기술 포트폴리오를 확장하고 있음을 언급했다. 첨단 패키징 업종 전반에 걸쳐 Local Interposer 사용이 확대되고 있으며, 중장기로 Glass Substrate, 3D 패키징 등으로의 전환이 예상되는 부분이다.

UMC 4Q24 실적 주요 내용

UMC의 4Q24 실적은 매출액 $1.8B(QoQ -3.6%), OP $365M(QoQ -18.1%)를 기록했다. 가동률(70.0%)과 웨이퍼 출하량(QoQ +1.5%)이 기존 가이던스(가동률 60% 후반, 출하량 Flat)를 상회했다. ASP의 경우 대만달러 기준 유지되었으나, 달러 기준으로 환산하면 QoQ -5% 가량 하락한 것으로 보인다.

공정별 매출액은 선단(28nm 이하)과 성숙(40nm 이상)이 각 QoQ -6.4%, -2.1%로 전반적으로 감소했으나, 선단의 매출액 비중이 34%로 가장 높게 유지되었다. 응용별로는 통신용 및 컨슈머 향이 각각 QoQ -10.5%, -9.8%로 크게 하락했다. 지역별로는 유럽향(QoQ +112%)을 제외한 전 지역에서 감소했다.

UMC 향후 사업 및 실적 전망

UMC는 1Q25 웨이퍼 출하량은 보합, ASP는 한자릿수 중반 % 가량 하락할 것으로 전망했다. 계절적 비수기 영향이 예상되긴 하나, 과거에 비해서는 강도가 낮을 것임을 언급했다. 미국의 관세 조치와 관련한 불확실성도 상존함을 밝혔다. 다만 멀티 소싱, 공정 개선, 전력 절감 등을 통해 GPM은 25% 선을 지지할 것으로 전망했다.

UMC는 25년도 반도체 산업이 약 10% 정도 성장할 것으로 전망했다. 주로 AI 서버에 대한 강한 수요와 더불어, 컨슈머 IT 제품의 완만한 성장, AI 스마트폰, AI PC, 노트북 교체 수요로 인한 반도체 탑재량 증가가 주된 요인이다. 파운드리 업종은 한자릿수 후반대, UMC의 주력 시장은 한자릿수 초반 성장을 예상했다.

UMC는 20 ~ 28nm 공정 매출 비중이 지속 확대되어 30% 후반까지 올라갈 것으로 예상했다(현재 24%). 28nm에서 예상되는 경쟁은 22nm로의 전환 수요가 일부 완화해 줄 것으로 기대했다. 또한, 미국 파트너(인텔)와의 12nm 공정 협업은 동사 고객으로 하여금 22nm 이상 공정 미세화의 기회를 제공할 것으로 기대하고 있다.

링크: https://securities.miraeasset.com/bbs/download/2133944.pdf?attachmentId=2133944

감사합니다.

TSMC 4Q24 실적과 의미

[미래에셋증권 반도체 김영건]

4Q24 실적 주요 내용

동사의 4Q24 실적은 매출액 $26.9B(QoQ +14%), GPM 59.0%(QoQ +1.2% pt), OPM 49.0%(QoQ +1.5%pt)로 모든 계정이 가이던스를 초과 달성했다.

3나노(QoQ +56%)와 5나노(QoQ +27%) 공정의 강한 수요가 매출액을 견인했다. 가동률 상승 효과로 이익률이 개선되었으나, 3나노 공정 초기 비용이 이를 일부 상쇄했다.

공정별로는 7나노 이하 선단의 비중이 74%(QoQ +5%pt)로 확대되었고, 응용별로는 HPC 53%(QoQ +2%pt), 스마트폰 35%(QoQ +1%pt) 비중이 확대되었다.

지역별로는 북미향 매출 비중만이 75%(QoQ +4%pt)로 확대되었다. 정리하면, 글로벌 시총 1, 2위 기업향 고성능 반도체 수요 강세가 동사의 매출액 성장을 주도했다.

향후 사업 및 실적 전망

동사는 1Q25 매출액 $25.0 ~ 25.8B(QoQ -5.5%), GPM 57.0 ~ 59.0%, OPM 46.5 ~ 48.5%의 가이던스를 제시했다. 매출액 감소 요인은 스마트폰의 계절적 영향이다. N2 공정 및 CoWoS 확장에 따른 램프업 비용과 해외 공장 초기 비용 등으로 마진율도 전분기 대비 1%pt 전후 낮아질 것으로 전망된다.

24년의 높은 매출액 기저에도 불구, 전사 장기 성장률 20%를 제시했다. AI 가속기향 매출액은 24년(YoY 3배)과 25년(YoY 2배)에 이어 향후 5년 평균 40% 중반대의 성장을 전망했다. 다만, 25년내 구마모토(日)와 애리조나(美) 팹 가동의 초기 비용과, N2 램프업 및 N3 전환투자 비용 등 도합 2% 전후의 마진율 상쇄를 예상했다.

N2는 2H25에 계획대로 양산 시작될 예정이며, 확장 버전인 N2P는 2H26에 양산될 계획을 발표했다. N2P 대비 최대 10%의 속도 향상, 20%의 전력 절감이 예상되는 A16 공정 또한 2H26부터 동시에 양산될 계획이다. 25년 Capex는 $38 ~ 42B(YoY +34.4%)로 크게 증가하는 투자 계획을 공시했다.

동사 실적 및 전망의 의미

1) AI향 수요 비수기 부재: 동사는 스마트폰의 계절적 비수기 영향으로 1Q25 -5% 전후의 외형 감소를 전망했다. 그러나, 스마트폰이 1Q23, 1Q24 각각 QoQ -27%, -16%의 계절성을 보였던 사실을 감안하면 AI향 수요가 이를 상당분 보완할 것임을 추정할 수 있다. 중장기는 물론, 단기적 수요 비수기도 부재할 것이라는 판단이다.

2) 후공정 투자 강세: 동사는 상기 언급한 25년 Capex를 선단공정에 70%, 스페셜티에 15%, 선단 후공정에 15% 가량 배분할 계획이다. 전반적으로 매우 높은 투자 증가가 전망되나, 특히 후공정의 경우 할당 비율이 24년(10%)에 비해 확대되었다. 금액 기준으로는 약 $6.0B(YoY +102%)로 가장 급격한 증가가 예상된다.

3) 전공정의 진보도 지속: 동사는 금번 콜에서 N2보다 진보한 A16(1.6나노에 해당)에 대한 양산 계획(2H26)을 밝혔다. 특히, 경쟁사에서도 BSPDN으로 수차례 언급한 바 있는 후면 전력공급 메탈 구조 SPR(Super Power Rail)을 핵심 차별 요인으로 지목했다. 후공정뿐 아니라 칩단위의 선단 공정 진보도 지속됨을 의미한다.

링크: https://securities.miraeasset.com/bbs/download/2133801.pdf?attachmentId=2133801

감사합니다.

-

- 22(금)

장중 DRAM 현물가격

- 22(금)

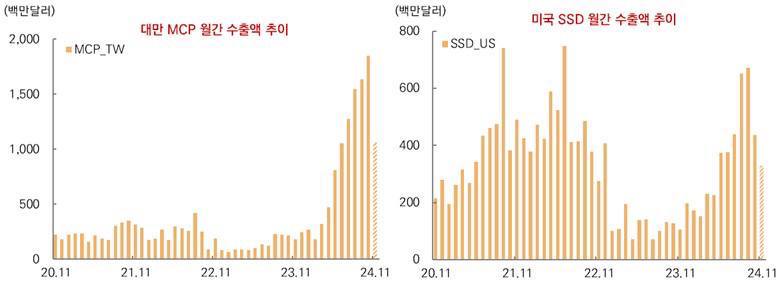

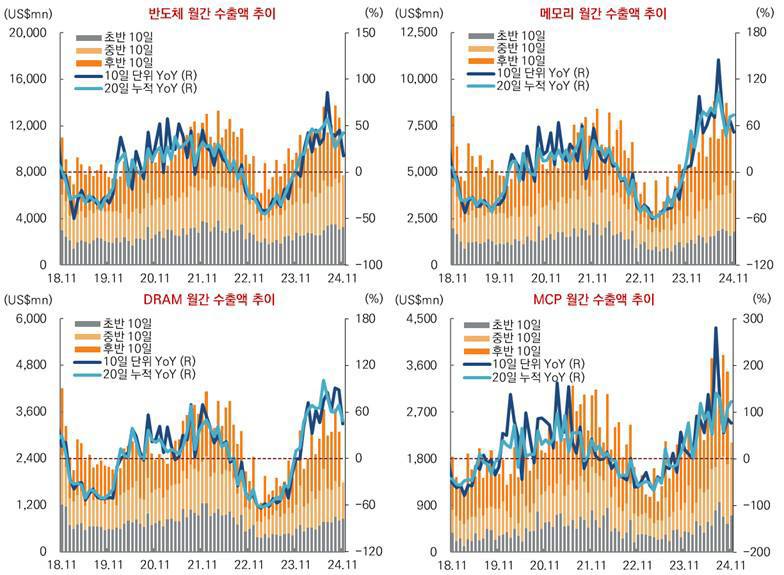

반도체 11월 수출액

[미래에셋증권 반도체 김영건/김제호]

11/1 ~ 20일 잠정치 기준

대만향 MCP(Incl HBM)**: $1,061M

MoM +18.4%

미국향 SSD: $329M

MoM +102%**

반도체 11월 수출액

[미래에셋증권 반도체 김영건/김제호]

11/1 ~ 20일 잠정치 기준

반도체: $7,712M

YoY +43%, QoQ +15%, MoM +9%

메모리: $4,564M

YoY +74%, QoQ +20%, MoM +18%

DRAM: $1,795M

YoY +49%, QoQ +13%, MoM +7%

(*Chip+Module)

MCP: $2,117M

YoY +123%, QoQ +17%, MoM +25%

NAND: $300M

YoY -13%, QoQ +64%, MoM +10%

QoQ: vs. 8월 비교

YoY 성장폭 전반 소폭 증가

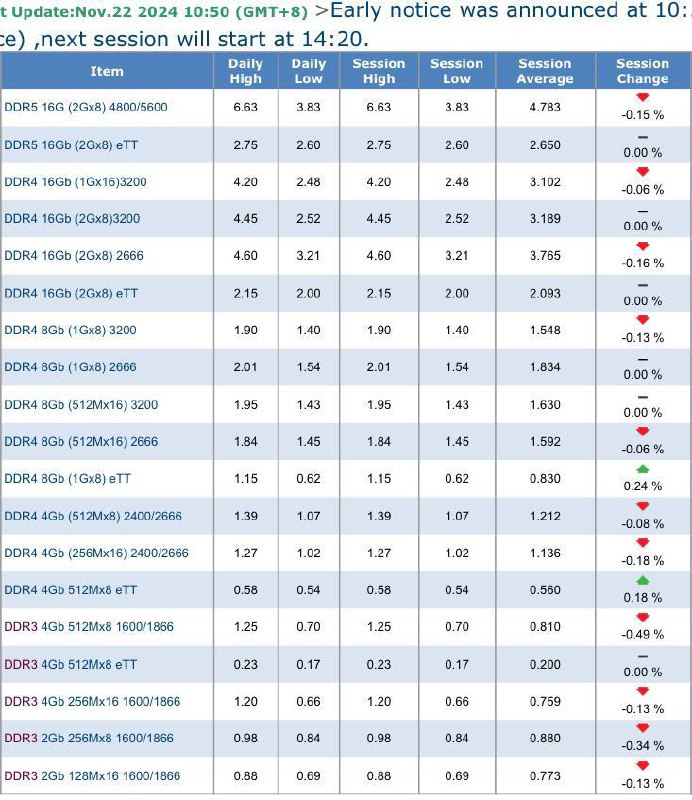

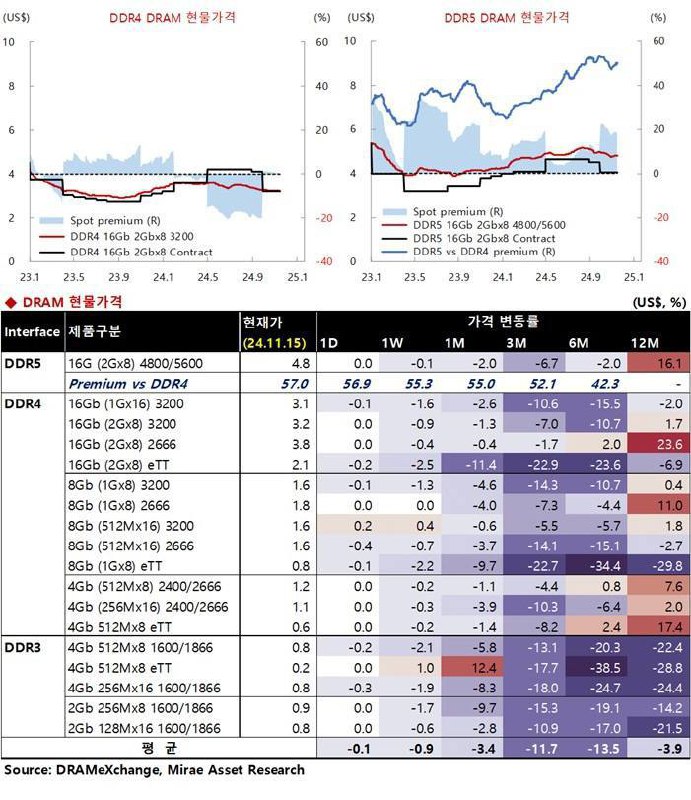

일간 메모리 현물가격

[미래에셋증권 반도체 김영건/김제호]

기준: 2024.11.15(금)

◆ DRAM: 제품 평균 -0.1%(7개 하락)

*DDR5 Premium vs. DDR4: +57.0%

→ DDR4 512x16-3200 외 수요 약세 지속. 제품 전반 가격 비교적 강세, 거래활동 제한적

Overall demand momentum has not improved. Most buyers maintain a passive and cautious attitude, with some inquiries for DDR4 512x16-3200. Due to limited availability, prices remain relatively high, but the transaction situation is not ideal.

◆ NAND: *금일 현물가 미제공

→ eMMC 16G/32G 대상 산발적 수요 발생, 가격 소폭 상승. 구매업체 수요 약세, 거래활동 제한적

Sporadic demand is concentrated on eMMC 16G/32G, with prices showing a stable upward trend. Buyers are temporarily holding back, and there have been no significant inquiries or price negotiations. As a result, the trading performance is lackluster.

(Source: DRAMeXchange)

감사합니다.

? 삼성전자(시가총액: 319조 3,834억)

? 수시공시의무관련사항(공정공시)

2024.11.15 17:50:49 (현재가 : 53,500원, +7.21%)

제목 : 자기주식 취득 계획

-

주요내용

- 규모 : 총 10조원

- 방법 : 향후 1년내 분할매입

- 목적 : 주주가치 제고 등 -

기타 중요사항

-

공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20241115800593

회사정보: https://finance.naver.com/item/main.nhn?code=005930

2024. 11. 11(월) 반도체 주요 뉴스

[미래에셋증권 반도체 김영건/김제호]

美 정부, TSMC에 AI 애플리케이션에 사용되는 칩의 중국 선적 중단 명령 (Reuters)미국 상무부가 TSMC에 AI 가속기 및 GPU를 구동하는 중국으로 향하는 7nm 이상의 고급 디자인의 칩에 대한 수출 제한을 부과하는 서한을 보냈다는 내용

https://www.reuters.com/technology/us-ordered-tsmc-halt-shipments-china-chips-used-ai-applications-source-says-2024-11-10/

美 정부, 반도체 장비 제조업체들에 중국 판매에 대한 세부 정보 요구 (Reuters)미국 의회의 중국 강경파 의원들 세계 반도체 장비 선도 제조업체인 KLA, LAM, Applied Materials, TEL, ASML에 중국 판매에 대한 세부 정보 제공 촉구 중

https://www.reuters.com/technology/us-lawmakers-press-top-chip-equipment-makers-details-china-sales-2024-11-08/

ASML, 글로벌 IT 시스템 오류 발생했으나 이내 해결 (Reuters)ASML 금요일에 글로벌 IT 시스템 중단 발생, 다만 해결되었다고 회사 대변인이 로이터에 전달. 한편 이전 3분기 실적 발표 기술적 오류로 조기 발표한 바 있음

https://www.reuters.com/technology/asml-hit-with-global-it-outage-that-was-resolved-2024-11-08/

Kioxia, IPO 신청… 소식통에 따르면 12월 상장 목표 (Reuters)베인케피탈은 지난 10월 투자자들이 미국 바이아웃 회사에 1조 5천억 엔(98억 달러)의 기업가치를 거의 절반으로 낮추라고 압박한 후 IPO 계획을 폐기한바 있음

https://www.reuters.com/markets/deals/kioxia-file-registration-statement-december-ipo-sources-say-2024-11-08/

SMIC, 칩 공급 과잉 장기화 전망… 신중한 확장 전망 시사 (Reuters)중국 최대 칩 제조업체 SMIC 레거시 노드 칩의 과잉 생산이 2025년까지 지속될 것이며, 새로운 생산 능력 구축에 신중을 기하고 있다고 설명

https://www.reuters.com/technology/smic-q3-profit-jumps-58-misses-estimates-2024-11-07/

대만 정부, TSMC가 해외에서 2nm 칩을 생산하는 것은 금지라 강조 (tom’s Hardware)대만 경제부 장관 J.W. Kuo는 TSMC가 미국, 유럽 및 일본에 첨단 팹을 건설 할 수 있지만 대만 법률에 의해 최선단 공정 기술의 해외 생산 시설 이전 불가 사실 강조

https://www.tomshardware.com/tech-industry/tsmc-cannot-produce-2nm-chips-overseas-until-domestic-output-becomes-more-advanced-confirms-taiwanese-govt-official

韩 정부, 보조금 지원 '반도체특별법' 11일 당론 발의 (ZDNet)여당 보조금 등 재정 지원, 주 52시간 근무 예외 조항 등을 담은 반도체특별법 11일 당론으로 발의. 28일 여야 합의를 목표로 본회의에서 통과 시킬 계획

https://zdnet.co.kr/view/?no=20241110184352

감사합니다.

ㅤㅤ𝗜𝗡𝗙𝗢𝗥𝗠𝗔𝗧𝗜𝗢𝗡 𝗔𝗕𝗢𝗨𝗧 𝗞𝗜𝗠

♞ . owner & c.own :: @ujasmine • @aduhh

♞ . admin :: t.me/KimRekber/5137

❈ proof & rate :: @proof_kim • @ratekim

❈ fraud & pp :: @infoscamr • @ppkimrekber

ⓘ tidak menerima format melalui rc ⓘ

Last updated 1 year, 1 month ago

볼만한 뉴스와 증권사리포트, 글로벌경제뉴스. 와신 등을 공유합니다. 내용은 매도/매수의 의견이 아닙니다.매매에 대한 책임은 본인에게있습니다

●/ ●/

《 | 《 |

/〉 제보.문의 /〉

제보/각종 문의 받습니다.

@yeouidooppa

Last updated 1 year, 1 month ago

비트코인 & 경제 & 재테크정보를 공유드리는 방입니다

채팅방 - @enjoymyhobbychat

모든 글은 투자의 참고 자료일 뿐이며,

투자 판단에 대한 책임을 지지 않습니다.

* 홍보, 후원, 광고 : @KimYoungTaek 문의

Last updated 1 year, 1 month ago