Алексей Басов: Инвестиции хайнета

Официальный новостной канал криптобиржи OKX | www.okx.com на русском языке.

💬 Комьюнити: t.me/okx_russian

👨💻 Поддержка: [email protected]

АДМИН: @DaniiOKX

Маркетинг: @CoffeeTrends

Last updated 2 weeks, 4 days ago

Here in simple language about TON and crypto

Founder: @metasalience

contact : @deftalk_bot

Last updated 3 months, 2 weeks ago

Канал о TON и все что с ним связано:

1. Аналитика

2. Инсайды

3. Авторское мнение

Ведро для спама: @ton_telegrambot

Бот с курсами криптовалют: @TonometerBot

Чат: @chaTON_ru

Админ: @filimono

Last updated 2 weeks, 6 days ago

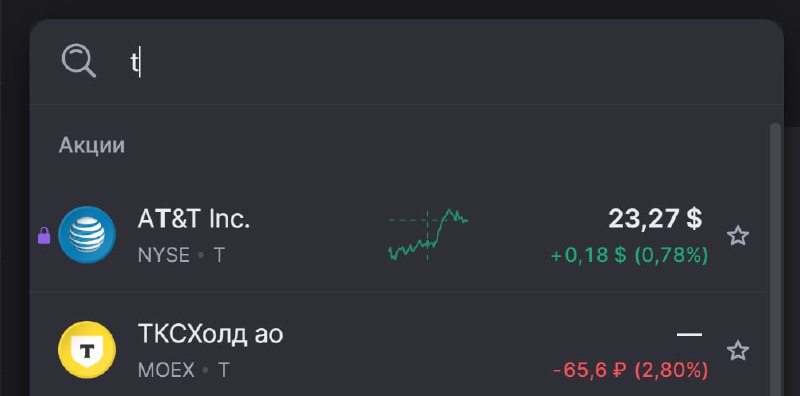

Неумолимо у нас стремление отличаться.

Т-Банк выбрал себе тикер "Т". Мало того, что он совпадает с AT&T, и по enter, соответственно, открывается график вражеской компании.

Теперь нельзя просто ввести тикер, и быть уверенным, что купишь или продашь нужную бумагу. Нужно тыкать в список мышкой, смотреть глазками, и даже так ошибки будут неизбежны.

Ждем волны перехода голубых фишек на престижные, блатные тикеры. Y, S, G, и тому подобное. За ними придут тикеры-спойлеры - TT, T1. В доменах и номерах телефонов все это проходили.

Опять мы что-то не то берем из американских практик. Там тоже есть путаница тикеров, которая регулярно вводит в ступор и убытки инвесторов.

Например, TSLA (Tesla) и TLSA (биотех TIZIANA, которая регулярно пуляет на новостях о Маске). F (Ford Motors) и FORD (Forward Industries) часто ходят синхронно, поскольку инвесторы покупают не ту бумагу. TWTRQ (телевизоры), помню, выросли на полторы тысячи процентов после какого-то анонса Twitter (TWTR). Привычный нам сервис компании Zoom торгуется под тикером ZM, а ZOOM принадлежит конторе, которая занимается кибербезом - удобно!

Удивительно, что Московская биржа решила открыть этот обшарпанный ящик Пандоры.

Инфляционные итоги недели.

Рост инфляции составил 0,37%. Вроде, немного. Но если тупо экстраполировать на год, получается больше 19%.

Разумеется, так считать нельзя. Но на фоне целевых 4,5-5% впечатляет, как далеко ставка от той, которую ЦБ посчитает достаточной.

Есть расхожее поверье, что новая ставка оказывает влияние только через пол-года. Т.е. сейчас мы, типа, ощущаем воздействие только 16-й ставки, принятой летом. Однако рынки, банки и бизнес трудно заподозрить в подобной умственной отсталости.

Игроки рынка не просто оперативно реагируют на решения ЦБ, но и упреждают его. Поэтому утешать себя тем, что эффект 21-й ставки вот-вот нас нагонит, и инфляция сходу врежется в стену - наивно.

Мы оказались в ситуации, когда высокая ставка эффективно разрушает бизнесы и активность предпринимателей, но не оказывает существенного влияния на инфляцию. Поскольку воздействует на гражданскую экономику, почти не задевая обильно финансируемый военно-государственный сегмент. В 2025 году расходы на него продолжат рост.

Масштабные санкции против нашей финансовой инфраструктуры, которые были введены в ноябре, еще больше удорожат трансграничные расчеты, закупки и стоимость производства. Которая опять будет вынуждена компенсироваться дополнительными вливаниями.

В итоге мы видим напряженное соревнование по перетягиванию каната между эмиссией и подъемом ставки. Победитель не определен, но проигравший всем очевиден.

Готовы ли им пожертвовать полностью - главная интрига.

*💰*ЧТО С ЭТОГО НАМ. Девальвация и инфляция - пока ключевые способы балансирования бюджета. Поэтому инструменты фиксированной доходности - спорный выбор уже в среднесроке. Депозиты и облигации с постоянной ставкой могут инфляцию и не обогнать. А вот дефолты заемщиков и санации заигравшихся банков - кажется вполне логичным следствием происходящего. Вообще выбор инструмента, где апсайд ограничен, а даунсайд нет - сейчас не кажется разумным. Так же как и ставка в инвестициях исключительно на национальную валюту.

Мой взгляд на текущее состояние рынка акций.

Индекс в целом и многие отличные бумаги допадали до уровней, от которых апсайд интересен даже в сравнении с доходностью и потенциалом роста стоимости облигаций.

Колебания массового инвестора видны по выносу шортов и наращиванию объемов вывода из фондов ликвидности. Темп снижения рынка упал, начинается консолидация. По крайней мере, ее попытка. Рынок висит на карнизе, отчаянно болтает ногами, и пытается подтянутся.

Тем не менее, идей для подъема нет. Над эмитентами висит дамоклов меч очередного повышения ставки уже в сентябре. Более того, мы слышим ужесточение риторики со стороны ЦБ, которую вынуждены смягчать уже первые лица.

Я писал, что повышение ставки, по моему мнению, уже не является адекватным инструментом замедления инфляции. И по очень простой причине. Громя гражданскую экономику, невозможно остановить накачку деньгами экономики СВО. Раз уж нет возможности охладить раскаленный добела ВПК, остается заморозить потребительские рынки. Принести их в жертву борьбе за обещанные средние значения инфляции.

Такой подход не у всех ЛПР находит поддержку. Дискуссия о целесообразности дальнейшего подъема ставки, очевидно, идет горячая. И идеей для роста рынка, в сложившихся условиях, вполне может стать просто пауза, если ЦБ ее вдруг обозначит. Да что там, отличной новостью будет даже поднятие ставки с оптимистичной риторикой в отношении дальнейших планов.

В первой половине года сходная ситуация вызвала приличный цикл роста. Сейчас на повторение рассчитывать сложнее, но на отскок при любом позитивном намеке (или иллюзии позитива) я рассчитываю. Даже если он начнется с более низких уровней. Падать все устали. Да и крупняк подзагрузился бумагами, выбитыми из слабых рук, уже основательно. А значит, Воронья слободка когда-нибудь запылает, подожженная сразу с шести концов.

*?*ЧТО С ЭТОГО НАМ. Поэтому я на таких пятничных заливах покупаю. В России я играю среднесрочно, с целями в 3-6 месяцев, и не ловлю дно. Подбираю лесенкой. Сегодня беру LKOH, POSI, YDEX, NVTK и SBER. Аргументировать каждую бумагу сейчас не буду. Для меня они формируют привлекательный баланс риска и потенциальной доходности.

Не инвестиционная рекомендация. Действия на рынке описываются в образовательных целях.#акции #Россия #трейд

АСПЕКТ ВТОРОЙ

Он касается судьбы Телеграма как сервиса.

Почти в каждый момент времени свобода/анархия/прогресс/иллюминаты, не будем зацикливаться на определении, развивают новую подрывную медиа-технологию.

По мере набора критической массы влияния в обществе и трансформации этой технологии в инструмент политики, к тней начинает подбирать ключи государство. Сначала судорожно и неуверенно, но с каждым разом тыкает в замочную скважину все более деловито и ритмично. Это могут быть реально ключи к криптографии, регулирование отрасли через лицензирование, подбор ответственных владельцев, отлаженная система оперативно-розыскных мероприятий - методы разнообразны, и часто дают эффект в совокупности.

Важно, что технология встраивается в систему управления обществом, и перестает атаковать государство. Вернее, государство находит эффективные способы обезвреживания и контроля среды, изначально заточенной под его избегание.

Так происходило во всем мире - с прессой, радио, коммерческим ТВ, вебом, соцсетями, криптой. Если взять ближе к нашему кейсу, ВК тоже стартовал с промышленных объемов пиратского контента и кой-чего похуже. И полностью избавился от этого допинга только после поглощения Mail.ru.

Собственно, Телеграм развивался в той же парадигме: как зона, слабо проницаемая для закона. В которой респектабельные блоги политиков сосуществуют с нарко-шопами, проституточными агентствами, экстремистскими чатиками и и разного рода девиантными сообществами, которые невозможно представить в современном легальном вебе.

Не нужно быть футурологом, чтобы понимать: эта вольница обязательно закончится, а серая область обелится. В пиратскую Тортугу поставят французского губернатора, а маргиналов выдавят куда-то еще. Необязательно сейчас и в один шаг, синхронизированный с процессуальными действиями в отношении Павла, но фрактал не перебороть.

И вот тогда мы увидим и рост TON, и IPO Телеграма, и нормальную финансовую экосистему вокруг него. Это так же неизбежно, как и то, что после периода поиска и попыток, пассионарии и авантюристы наполнят новую область свободы/анархии технологиями и самовыражением, которые трудно приземлить в массмаркет-экосистемах.

В истории с арестом Павла (или Поля?) Дурова есть два значимых для меня аспекта.

АСПЕКТ ПЕРВЫЙ

С точки зрения личного трека Павла, который я наблюдаю со времен зарождения и бурного роста ВК. Благо работали на одном рынке с кучей пересечений.

С давних пор, еще когда Павел последовательно дружил/конфликтовал с Мильнером, USM, Mail.ru, российскими регуляторами и силовиками, стал понятен его неизменный стиль. Управляя общественно и политически значимым бизнесом, Павел всегда выбирал острую, труднопредсказуемую линию поведения, в рамках которой сотрудничество и конструктивность сочетались с бунтом и настойчивым избеганием контроля.

Либертарианец-миллиардер, затворник-звезда, российский предприниматель с французским гражданством, аскет c социально-неодобряемыми увлечениями - Павел стабилен в двойственности своих взглядов, медийного образа и стиля ведения бизнеса.

Какое-то время эта гибкость позволяла выскальзывать из объятий государств и социально-ответственных инвесторов. Но круг явно сжимается. Полюса деглобализирующегося мира стерилизуют свой интернет и отсекают чужой. Никакого World Wide Web давно не существует. Веб распался на медиа-политические блоки, как государства в период холодной войны. Последним островком [впишите по своему усмотрению] оставались соцплатформы. Которые тоже быстро определялись с правилами поведения в новом дивном мире.

Digital Service Act, вступивший в силу в ЕС, перекладывает задачи цензуры, нереализуемые внешним регулятором, на сами платформы. Те, кто имел системных хозяев, были давно готовы, решив сложнейшие задачи автомодерации UCG-контента. Чтобы вы понимали масштаб, каждую минуту в Ютуб заливают 500 часов видео. Поищите что-нибудь нехорошее в Ютубе или запрещенных соцсетях, и восхититесь высотами инженерной мысли. Хотя цель этой грандиозной работы, конечно, не в защите детей от сцен наготы и курения, а более значимых для государств аспектах вещания. В общем, бенефициары регулирования платформ очевидны.

А вот несистемные игроки (X Маска, Телеграм Дурова) и наивно законспирированные (ТикТок малоизвестной пекинской компании) оказались под ударом. Давление возникло не вчера, так же как и Павел, не решившись сделать выбор в пользу того или иного союзника, не вчера осел в ОАЭ - Запорожской Сечи для цифровых номадов.

Но миллиард пользователей - не тот капитал, которому разрешат находится без присмотра мудрых глаз и умело жестикулирующих рук. Как только Павел оказался в юрисдикции заинтересованной стороны, пусть и проездом, ему тут же оформили настоятельное приглашение поговорить.

Ситуация очень похожа ту, что он проходил в свое время здесь, в России. Чтобы ни фантазировали фанаты анархистского и вольнодумного образа Павла, тогда договориться, уверен, удалось. И условия сторонами были выполнены. Телеграм не постигла судьба ВК в смысле смены владельца, а потом - судьба недружественных соцсетей в смысле их блокировки. Посмотрим, удастся ли столь же конструктивно прийти к соглашению с зарубежными коллегами.

Пока консенсусное мнение, что удастся. И государственный народ энергично трет чувствительные чаты в некогда почти официальном мессенджере госслужб.

А вообще все эти танцы Мата Хари - не дай Бог никому.

[продолжение следует]

Ну что ж, консервативный сценарий себя не оправдал. Ставку оставили без изменений. Как я и писал, рынок погрузился в эйфорию.

В принципе, так себе положение. Над инвесторами будет давлеть возможное повышение ставки в июле. Проблемы же с инфляцией никуда не делись.

Но, видимо, под ПМЭФ инвесторам решили сделать приятное. Поэтому сейчас - дискотека.

Кстати, мой товарищ на ПМЭФ, который сам вне рынка акций, виртуозно предсказал решение ЦБ. И угадывает в пятый или шестой раз подряд. Не знаю, политическая интуиция это, или понимание процессов под капотом регулятора, но буду слушаться. Плечей можно было б взять и больше)

?ЧТО С ЭТОГО НАМ. Рад, что не ошибся с направлением, и на самом дне бесстрашно загрузился техами на 100% депо плюс небольшие плечи. Купленные всего пару дней назад Оzon +9,9%, Posi +9,7%, Астра +5,6%. Такие дни год кормят. Лукойл и Сбер, которых брал на день раньше, а потом чуть усреднял, тоже в плюсах, правда, не таких ярких. Не уверен пока, что рост надолго, но ожидаемый отскок отработали отлично. В шорты я вас решил не втягивать) Да и сам, готовясь к ПМЭФу, отказался от идеи сыграть на падении. Можно было не успеть, поскольку разворот я прогнозировал стремительный.

Не инвестиционная рекомендация. Действия на рынке описываются в образовательных целях.

Сегодня ЦБ проведёт заседание по ставке. Сценария, в общем, три.

-

Ставка без изменений. Рынок в эйфории.

-

Ставка повышена до 17%. Рынок символически реагирует негативно, и быстро возвращается к росту. Благо этот расклад уже в котировках.

-

Ставка выше 17%, но нас заверяют, что это финальный удар по инфляции и ударный финал повышения. Рынок сбегает ниже 3000, но и в этом случае засиживаться там не будет. Ведь вот-вот переход к понижению, да и вообще падать все устали.

Рынок иррационален, и в основном определяется эмоциональными качелями инвесторов. Которые умело раскачиваются стейкхолдерами рынка.

*?ЧТО С ЭТОГО НАМ. Как видите, все за среднесрочный рост при любом исходе. Я ориентируюсь на средний сценарий, 17%. Делайте вашу ставку, госпожа*)

Сегодня на ПМЭФ наблюдал интереснейшую дискуссию между главами ЦБ, Минфина и Минэка касательно доверия инвесторов.

С одной стороны, доверие к рынку капитала восстанавливается, о чем свидетельствует бум IPO. С другой, кейсы с национализацией крупных компаний, вроде "Макфы" и СМЗ, по мнению спикеров, демонстрируют недостачную прочность института частной собственности.

Особенно Эльвира Набиуллина была обеспокоена ситуацией, когда акции, приобретенные на организованных торгах, изымались у миноритариев. ЦБ даже подал иск о защите интересов миноров. Но уверенности в его удовлетворении, честно говоря, в голосе главы ЦБ не слышалось.

Максим Решетников поддержал рыночную позицию ЦБ. По его мнению, заявленные кейсы станут лакмусовой бумажкой степени зрелости российской правовой системы по отношению к массовому инвестору.

Имея опыт общения с некоторыми из участников дискуссии на рабочих совещаниях, понимаю, что тема для уровня спикеров весьма острая. И попытка оценки ситуации в терминах собственности и прав инвесторов вызывает большое уважение.

Однако, на мой взгляд, любое разрешение кейса с этими компаниями никак не повлияет на настроения инвесторов. Они уже все поняли. Времена суровые, энергичные и волевые шаги государства - неизбежны. Шкурные интересы частных инвесторов игнорируются давно и вполне системно - на уровне решений о дивиндендах, налогах, раскрытии отчетности эмитентов, инсайдерской торговли, и ряда других аспектов. Слово "инвестклимат" ушло из современного политического лексикона, и отдает старорежимным ароматом, вроде "ваше сиятельство".

?ЧТО С ЭТОГО НАМ. Частный инвестор приспосабливается, мутируя в спекулянта. Прыжками перемещаясь между эмитентами, инструментами, оперируя горизонтами в неделю-месяц, и дальше не заглядывая. Как всегда на сломах эпох, выживут подвижные, адаптивные, теплокровные. Рептилоид Баффет с его "купи хорошую компанию и держи 50 лет" у нас уже работал бы на шлагбауме. Сегодня период сильного экономического дисбаланса, который нам всем предстоит творчески пройти. По возможности, без потерь. А лучше - с приобретениями)

В Америке снова покупаю BOIL, из которого вылетел по стопу. Поосторожничал, зато перезашел пониже.

В России беру POSI и ASTR, которые пришли на хорошие уровни поддержки, и меньше многих пострадают от повышения ставки и налоговой реформы.

*?ЧТО С ЭТОГО НАМ. Зря, что ль, кэш копили? Пора спасать рынок.*

Не инвестиционная рекомендация. Действия на рынке описываются в образовательных целях.

Официальный новостной канал криптобиржи OKX | www.okx.com на русском языке.

💬 Комьюнити: t.me/okx_russian

👨💻 Поддержка: [email protected]

АДМИН: @DaniiOKX

Маркетинг: @CoffeeTrends

Last updated 2 weeks, 4 days ago

Here in simple language about TON and crypto

Founder: @metasalience

contact : @deftalk_bot

Last updated 3 months, 2 weeks ago

Канал о TON и все что с ним связано:

1. Аналитика

2. Инсайды

3. Авторское мнение

Ведро для спама: @ton_telegrambot

Бот с курсами криптовалют: @TonometerBot

Чат: @chaTON_ru

Админ: @filimono

Last updated 2 weeks, 6 days ago