The_heart_of_the_beast

https://m.blog.naver.com/double_digit

투자판단에 책임지지 않습니다.

매수/매도 추천 아닙니다.

중요 포스팅은 상단에 고정시켜놓겠습니다.

제가 공부 및 작성한 내용을 공유드리는 채널입니다.

채널에 언급한 종목을 보유하고 있을 수도, 없을 수도 있으며, 보유한다고 하더라도 이를 기매도하였거나 추후 매도할 수 있습니다.

핑프 채팅방 t.me/finger_princess_chat

핑프방 t.me/finger_princess

Last updated 1 year, 5 months ago

Since : 21/11/2020

Adm Channel : ???

? [email protected]

? bit.ly/treasuredailyspotify

? stationhead.com/treasuredaily

Secreto : secreto.site/axhib5

Paid Promote : @treasuredailybot

treasuredaily only on telegram ‼

Last updated 1 year, 2 months ago

![OFC VICTORY KING [VAKUM]](data:image/webp;base64,UklGRt4XAABXRUJQVlA4WAoAAAAgAAAAnwAAnwAASUNDUBgCAAAAAAIYAAAAAAIQAABtbnRyUkdCIFhZWiAAAAAAAAAAAAAAAABhY3NwAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAQAA9tYAAQAAAADTLQAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAlkZXNjAAAA8AAAAHRyWFlaAAABZAAAABRnWFlaAAABeAAAABRiWFlaAAABjAAAABRyVFJDAAABoAAAAChnVFJDAAABoAAAAChiVFJDAAABoAAAACh3dHB0AAAByAAAABRjcHJ0AAAB3AAAADxtbHVjAAAAAAAAAAEAAAAMZW5VUwAAAFgAAAAcAHMAUgBHAEIAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAFhZWiAAAAAAAABvogAAOPUAAAOQWFlaIAAAAAAAAGKZAAC3hQAAGNpYWVogAAAAAAAAJKAAAA+EAAC2z3BhcmEAAAAAAAQAAAACZmYAAPKnAAANWQAAE9AAAApbAAAAAAAAAABYWVogAAAAAAAA9tYAAQAAAADTLW1sdWMAAAAAAAAAAQAAAAxlblVTAAAAIAAAABwARwBvAG8AZwBsAGUAIABJAG4AYwAuACAAMgAwADEANlZQOCCgFQAA0FgAnQEqoACgAD6RPJhIpaMiISr2LRCwEglAGMcNIuSXLgG+mHptt+l/ymOjvzqX43a0B6N3TF/4PHJ5VvLjGV0Z/Evcj2Rc0dp32S/hfmF7Xf9Txz+Uf+R6hHtb/ZeLLungD/pH9w/23iYf63o/9kv9x9vP2B/qj/uOSx9Y9gb+df4H/lf4v8tPqA/1f/n/rPRz9ZewZ/Pf7r6bns59H39w0Sf/XO6//c8m+7/nrbnv5c6OPc5qTnag7W7J/oPwQxSPn69GKF0EmBDpal8MnDDd9sHQCe7RfUU5UR6QM6dKqwhXdrAM+q9BVC1JqFBuQXjpODImMhZl64FpzhKjT1okMp1Swa6hUuqADA2x6zjCL7app+ywVE8XxZXChZSx0SOiZhDe3o0Cn6oPfvN9MtlmzHNsx2V4oCKB1v5Vb8uJWlHOCHM6RfGbotmEaB7z8gkE3uIn1z0R6ovDcvoUA2hLVxx9q2TZM4/OJzMyvpdHk9wpzfc+5KWoZ3KhUskcgdtKNRabKHapYTKXef5KgUE8B60a4z341vsMU6ABh9rPJfXPJSxP7dBs2LIW2iDZ8XgmkN/8VKRhqCIFoNFNCajhcsx8giR+mw3nu1LJEiPywTeggk1RjljplRc6Dt+rog6y/hNJgePBut46pNIaGuNxuWmwo4h0YGif3S+lZ52u/VT/d37KCZP5FJmH5h3oHcyAdEyBZMzr+Ii5kEFH4V/4ITkA60e58RJ0FadTVPRMf/OtHSbjPYYS0Dm9zDZ17uxoHjd+Huer+KjSNjDGN0MlOeyC6XuTdzoUl6g3axZRBVlheFOxEATGlImyam95KkIHgwqy7PpLBqoVOEtwpsTdxTQzFO4M7jHsJH/lIC6WNPObegP1ys4RQlln+3nOKRLRbPhQ4os7ismP4bEzjkSow8xzZm26BzaczxcZ0OqAqATQCkSgAeFJcG+pErAA/vtfMYqEYQuiM4IeHR1bu0wvTBLa2uW1GewKUZVORKlcHyLtw5Wzjb5wGrshv/kND4ogV2ZlHHFV5muHmxgB3ccYkiRwOxLvAU5Rsyy4y4owdbKOmRERUTgZUboEpTVJlwnAZWCPwM49pbmSE7qnmBa58TX/RfQrDe9R3y369/S4SVusJB927ECb7kAPyazQ/wDmWXFROp7yz/dQ3MvXSzBXUfoecbYTd/MVOm1pT5FxZ8lHIKOGlO85Ff6q5LsYl5sXrl9hJBImZDO2tV7DDcN8PSQ+4Ku28e+gLatbMNp0Uoj3WTyabcgeE4w21VJs1Z7QzLwjW/25FbfZO29CF6RWRoie+mc27+jZMtk/pMfYWtPoXNxISde2RWNRFCv948gztdPh77btqAQvMQuFvwu+YMjxkfwf19URi7stFTGNcklfeYPVVQkCHg9SPKAC1PCwYDpl0Qw28fggvsrjg8E/J6jONRFPQQIZCp0Yr3dvTSI3qYp4q1HD7XjkzoxdcJd5I69chwYpOyV2LAnPYYsE1foZM3+ZSSUztwoKN+XrC8tXYy/y6W/ue99TFz4AeDxl98Dz8hq6n2C97TlB+XftmT0kk8N3pozmGvTJY57UkFK/ydPYeM9z5iaRuQqgedoUUUgRXfJnUjHrG5ucqABUj9b5yoWO/7lupI3dV7GZM7/g2D03AgluiOkeGfTxYnjnVlLHNtO4D/A3sqlPRI/BZwHPMlFMwtfJvrlX6CNCKuqfzKQhp2kYNFWRYfXvwR4Iojd+iFSlQPxTryx1mPMg8LT1yOa9QHuErli9FXyE4o5g7INbAHXtw8uXj1/S4IVcjBFrYoSUA0GkSGz6qh2R+0RqTj4QbqYCsKq9yOmw3NAH+kCXEoK0QXW1PriwhLwV2VlIhWzl68wBuYSClm3NEDrTXWoCQJkrrUBKafHoGiKcjA5xzJd+l+1piPC9CTZOiVNmm6I8n9JhcUYFnjhyPW7iq73rphSmSAkA4lLE7d+yHFu8nSPzvgPwyGD7yGIvM+BbtKzUXxr3MuWWY+ruZjVabkiIY/8eS27RkLyBwZkTFIqw0OGzZ4OzzZ4oTQki48J4gxh6PUN91zt8KHIEIBIr4gbsaN/ZPe3ZVSPA5NOFYcthRuFMDFmpaPBcn8XkC62SbSHHf+3x3BcNDs985YbnQVkTgOG6T0RHBk+jJOfeIzgnJNUptUnxbQIBuo5i13ThlQRo/VkH++uKhRqDROO38FUuVYRQw9/4XAOfJqOzNJ1TlI8OatB0B9HiSR4Tsgmb/Yw9L59t1uo7JfkupWW6uFv+X+8toIChWauh0HopLWuOlNmBPd/cKnbo7zs1VV6he97qFVjrP6QtsFCfJClbAKrdDVwMVu/DpDMjjzoC4YeR/vXTyA9MOkayO297pu6kHv5hz2DWYp8Vq+ofXlFI35eKk+3XJFw7l/DGFQi0r5TigG7VA7jnzcz1RcXzSO/tEwt/lJwAU6d4ZiJElpFXSgbgiFTSzt3VLs+e248SlAaHFpsB4+lHaoetFAM0dEVSp7Ja8oP7DOilg2Rq9cogRjqiLxingbiiNXV0q8NA/ThUkOC7ebtUwVbrjIcqp1USTfpJ+KUqDAzRnsdXF6XOU5jS35WiskK/mQX9nUyIHPLjo3ByiTlC0BstDd5BFx9LfLgMiPGG9TBdVY9FoMcu9Y97H6ihP1pa4cUbbNFAI0HP+3RBNqdXUfp6JfobGB3GGZU/A+zWBo+aw6/0+1sGrk7nHofCQPPDwl3m/0+nhfxBsJyPchlcRKUrGj1bEikFvr9FKGySKQTknjOcAHgXtb5KYfK9fw/wlqG39qbehmPZvuEqc1vU68YwefIcBmbuNkzA2EiRVOIuNKIDSmciUwQ7zYgHxpwlU0q7G7TC0jxJeXWk6OANV84MnF47X6fygJXviC75zR8YsGMKOGZtOSHe2EsIUkGB9Qng6d07ATHl/xnlflErTpEfS4S0YuGJQFTivvx15OWl1T4EwJQYV3p5SQ0F3zoXFY6W79mO+1ZLvn0Hw7gMcT31XqVL9Cmz5CQ2tEIUXXNfeYDXw7vO8AYWyaQE4j/2Tj5gl4widxdTYP5WQq2SXj64QkcUrN8O/MUhslIJQK1/BDWln2fPMqHVXGvKP4dtzyaFtzH3FG7+5AZ9tKoS7aBSydAcCokSUn7/lQiwErOCzt2Cs6ZTeQNwJrMj0yzwBlyDieRS7MbvHlBpRZQ9gffW8E4yak0SYjB00MIR15zgsfiq3fV69ZKZZRATPotOC8Iz1HWyvB50XQOCh6gChz1En9f1Ws4Es7nrOYMRN3nfOI9we9+/LWsZHlBNXXGAtlGoJi1vimD8ewq+OSjstY0KOHcEFatEu0Y1pOyDUwM/yWEFW+9joEEtTIUo9TmLSnonEdpOSQjz2ZB+hdoGCGCB923+KEgo2qfZdSux+bTnUWX/L0mX1NEC5uVwQZrW0Uts8uzGAJs/gYC8Agf/MMFYCf9zeK6f+sZ0J1wKgXW5wQuN1rUjz0MgZ/XuTPdJJ/avDqOSRky+hHf6dg1AreCkg3WWhGcZuLs7WqbxKSeYB63cDXj5AmpRRB+eaAlcW/VLohz9NQLqZHhNgbSVC1zQhFthep3NfqpPRNeJURHmAKDWLcufQFSQgoZ8rl/Yx9sW1rJvO9LgkaHVmPoqNuzRw+88zSaXjSxi602NqWtfx7QivvZrd19zHbvl5njEWEKdIbkYG4MIZocBrXHCM5tfAqcjatTKfIBksgYtXDu66V6Nzn/s2Yej45pF0jTeHFxBAn9Ch2ph8TsfFoR9R1g8f4uvktODt2lA5+rGXcW+zxrVe27v0KeGon+hlIjVir75gyQd7Bs5n3DZrQL6Mqo38mmQ8mgRsdlPwaSGEVfhTTPqXwD+vNHrLk/pir5bUBK5VuzkQyHEEvrp35co5EGMWImt6dSQ/LNBfxST1P+NUfnovCplTzEBcaxh6ikbaVEbyFtyDwEcKtIxiivGq6Jvoi2EDf7l5i3BjerG7hS/ugplOi8I0dpiEWvZ/Bn5DTkPsGtK1P0kyZl98SaGQ2LezJPW9aOSfP5VvbYXkN7rKmsi1jgTmrFo+sYNKIhv/lDQYmFoW65N3lKNLHuP+19DB7efEvPIXu4LkyI83yRzYvg/dUT6/Z5HvtLx585s3OPPtuQxJucYqtCsitmkDCtleZ7altbad7fxgUKo8iiZncJf1albvtpKyoBRmb0yvyJ1p5r6LAiMVbFT0EwBOKbwYZXHfnAjz7TCN1FrHiklav2Eogtdu3picMGoUmGCEUsbo+yyYGGLFyiCm/P7eWPa0JGJHldzfrK7wHLOsWEIw1MLoNIKY3FO3VcKl44VZV/xSXKl83wemxXZcxVeYP1PFGU8g4e+PM1f6WY0XPjKp4nFff5nEx9obyBtnJmleNR8oQJFjAu+SFFuOw0S2cGEDPkyvVu1LsSKApIm0XonbUdfzN1ebIWn8EBJTW0h53bKZLk1dit9q/My4N3uKG9+9WoIQz/dZVQP7r/wrsWG3/w8yG4JGE/7XbH4uIJiJCJ+cZ0iycXPcZTjmGkt1sgzh4Cn3SKXxtN3ro+AsW5Q0HvF9zKSKwwdswdXF/8pRP0Wm/ByolBqFdNbDDdGlgd4mAf4NIcJFGxamZaMLbip2EfVPj+YclXcg55FsYrL9h3Z9mCfTLknQkFumPOjvTlfiZPGx+cCB8TA/FZlk6JxY1GKU4V5f7DWn8OYn8Mc5IX+MNdKtfYKrHFpq5qbFCcWKpCwa161qvE2OlBM3FVB8ElYbR1sST4lEQ+qMYSj0G7VUJz2F2iVG9dtrnNVDTXWDGBZIUtPTRygzYJ1OoGBhz9Zp8+d/Ccldzht+l51SdX1WHkobdfG+2WTGIVM9YtDLTYoTsVpGM24jv8MEumDi+12nGZUytXVPJvvQVPam9AKbFzB0KuZ+4F0KNISiza2ZGiWeNvzXfeMBQIcHSLeNbUCJnGjkmfXUgZX67Z+Q6LrN3YoZTJrTbJIOZMvD+vFEQ4nEDdFEe+IA2sDCFd2PC0Cm7wm3hOq1Xen5+7tAPlaTr9fztqBh+CGqj+T7jQpUGAJcdyaHSRKl4UObeb+C5xDguTv5dHmCHEStxscgr0ZI70a+I2GJtq0ezp4fkwdoENKZF3tljTE2kCIRCpD8mj/3OFOioM37hkfK1/JI42plFi2iuaAPFxHPvZ2vf0ZGeSc0/SbPwv/aARPEVLs5bpYdJQqy0K9Br1RkFrQ80+bD5oTcYJCam+43ThCZ+bnAxEClf6Py8+yvvJ9MVLFEmaC3T+j11YvBOGl15TfOBu5gUk/qHnAcPBy6wc6250uKnsvlgsFOWaPZGRLSVaEdJZYtvuLykxXldXoxffvn4wOTUonH3tVPbgmGSXDqhKDFGA3+Etszq6dGEPd5zSPttKOBWhn3voImS6W+A45QOABkOz+is5Iwd3Nx5uvdjfN4RYFPdoCrEm5LUfOnhaZPvjZEYsGGzadaW+XHK+l15EUU6+8iMCT/OLV6NC3d3/iPr/SCysWINZxphm36WnIgOBVJIH1lFnB7Jqr2FZDbEKaNluQa17bfXyuv6SzOwIpzBi5pu7qMwJFPmlJyfmm3x8oqG3aovmEa5S9MbTZ9CF7+2gB9BG2vr0Jd0MKgCuJXSTdohrHqI9dw+CyQETXal9d1FhS+TVkQPQZhK6jznXjZFkx+aIpfQv++m8/w/3VjP+9dU2/SNMW036dAc/u6xzhbvALBQ3fCLCwm8cLdfvjj0NuT5YPsPU0PdkIGCEt2jSJRzVhIZsvpuW3CJAPn3LKYFTpZ6nehgTvuIw/e6Krs6CMy6kf1Y1qcMTIyUM7OdNfy3l0ZFGzh0kANHHESESwSf4kTru4dDYkxxx3BVyTpCKqwDr8f68bf2c8rk1+XbQu3G7i3il7gh820V+r+tVpVvCKz79YM1309Tz49QLqsGyMkIU4/ry9uJGSS7Plzgjb+1tNedkoTJHaueuGALAGHcAyzbYc8ktzHLBproBELL8uMoldOiEQULqWa+bjQSIIg5yFCRfo7E+DUJrAq7NlDbVUzH3xj3tIRlwd73KFLfkHthsYVN6dclDcO+1u/Q4uk4jPmXuYOTXDIfNmGl83HSoJB0Pum/Pr06C7/3XN7Hg5uZwc5t+W79FC/zoeq30agYLxXxNYBHXv1KUN0Ca3ayh3K6dx5V3hTv/61ChqawTTAq3Q9/VqZFjgQ8Uiw+y5tCAM2lU+0nhTsa8rcOmT3CQD1g86H7HbEbHeWuHMA0Een/PFTjYdVR6fdla7C0rZd+9j6KKPpyI1Wj+f74Dxm6iAU03/xO/Do09pd2sf5iCOjrXey9g3EBHJx8GjtMhNdqq5lo8wKI4q1KyhQcOiYLH6N+1mRl89WDAVWoN6iWI4UlgYdWnVfcVzL7Wnu2iFZdk+MVxokanLWc6N4bw2jz+Is99vuK9AOYmq5EyXtHoiRvCIDB75HC+qH1oK52Xq2Onf0CJLCX/qzwvAYDXLNmSN8lLDtTXRxmxqG8M9TxueNopsJ5BHYUyzHO9g1jqCjUylua7Ud7IV/c+BEyucIzoBM5jz9ZiBKAdFZ1t8xDLjarQ/HxMqD8MJWZWQQ2NeN73xGhPpVhfKUYew6pNQf5Cu20VSPkkjSm5iq0tabBr1xyN1kEByGH3owycBkq3FBt5evXBHCK4HDK2DqwSP1AiGWigurPMNOjA/VSjaqNfenGiOILm5dv7cfLthFW9NLDgwle2Q2zNo0ikeAsMX4NdlVovaFGg92EVyBpWLrKD6zk4BB8+Llt7ekJCpG5Ii/lXVLynlGw37YWTXS0NuN2obzLFoUREF/RauCNXC5OzbpNtgIZ6yhYgeFg04HCm0uEY1YJhpBCjGIh+A5bebSXhtuL8T3s2Z3TpE8svE6lmU/wYz154ezU5o2pe537ghgPUsQZ1oSsw5Qx7CEt0ZJz3wk7HRJJn9OjOeK7ua1EplD8VLI2CCytFO2c05Y7ngJ8n0vwZ7IykyFw6fNdjR1I99fMtrGkq1t+b0M7w01pIDXGe4j3GAokYxBNWRbOGiW0/lnAAhHAokBFQS/T72JQKebU4jXXLIl35cDIfpVv/nf4LmJfiZQMzMhDOjZbgYQzX2D7uXvSLcgNGpcMm6wWp5O4u4UY251P5qRxJ/GoszlZCIv70hUCCL5B7E7lIS7kLiJ7PVHDXhB/mS1GPqkhLYZfg+jUraabALWHLjFTjaaUHViR3CbONr3PxrsDkxoIVIOry+jcY4Cv/LsWjX3Gf1EDtdiDsesIwr2jMkgtSfYjd5TfBcoVOcz4aq1cDWJ3aHbEYIZflPjvHiQukAjXA2FlF0VOfuMpKLqwUrOuUi7YAZIB6QFwZiyzPYbmMVGySfH8HnuaAMF/AAAA==)

𝗛𝗢𝗠𝗘 build since 谷 𝟮𝟬 𝗗𝗘𝗦𝗘𝗠𝗕𝗘𝗥 𝟮𝟬𝟮𝟬 〨 consist a warm family ONLY ON TELEGRAM

BOT : @OFCVICTORYKING_BOT

VK INFO : @VICTORYKING_CH

VK SH : @SHITPOSTVICTORYKING

Facility that we provide you:

𐂗 @LPMVICTORYKING

Last updated 1 year ago

리캡 배경으로는 지속적으로 호실적을 달성해온 점이 꼽힌다. 2023년 설빙의 매출액과 순이익은 261억원, 101억원이다. 전년 255억원, 81억원 대비 소폭 늘었다. 상각 전 영업이익(EBITDA)도 2022년 105억원에서 2023년 114억원으로 증가했다.

지난해 매출도 전년 대비 10%대로 성장할 것으로 예상된다. 현재 미국과 호주, 일본, 말레이시아, 캄보디아 등 5개국에 진출한 상황인데, 미국의 경우 최근 현지 법인 설립에 드라이브를 거는 상황으로 현지 경쟁력 강화에 집중한다는 방침이다.

http://m.thebell.co.kr/m/newsview.asp?svccode=00&newskey=202501161036162720106271

DeepSeek과 원전

-DeepSeek이 저사양 GPU로 고사양을 사용한 미국 빅테크들의 AI 플랫폼과 동일한 성능을 구현했다는 연구 결과가 공개

-DeepSeek이 사용한 NVIDIA H800의 최대 파워 소비는 350w인 반면 OpenAI 등이 사용 중인 NVIDIA H100은 700w로 두 배에 달해

-DeepSeek의 기술이 표준이 된다면, 동일한 AI 데이터센터 건설시 최대 전력 소비 규모가 기존 전망치 대비 절반으로 낮아질 수 있어

-글로벌 데이터센터 수요의 약 60%를 차지하는 미국에서는 그동안 AI용 데이터센터 확대를 위한 대규모 전력 공급 증가에 대한 우려와 기대가 상존

-태양광, 풍력 위주로 신규 발전설비가 증가하고 있으나, 수요를 충족하지 못해서 원전과 가스발전까지도 확대해야된다는 컨센서스 형성

-DeepSeek의 성과가 과장된 것이 아니라면 미국의 원전 확대에 대한 기대감은 낮아질 수 있어

-전일 미 주식시장에서 원전 발전 업체들인 Constellation, Vistra, Talen과 SMR 개발업체인 Oklo, Nuscale, Nano Nuclear Energy는 물론 Cameco 등 우라늄 공급 업체들의 주가도 급락

DeepSeek의 성공을 액면그대로 믿을수있고, 검증가능한지에 따라 원전에 대한 기대치가 정해지겠습니다

안녕하세요?

역대급 어려운 시장에 고생 정말 많으십니다..

주가 하락이 과도해 당황스러운 면이 있으나,

현 시점 삼성전자 매수관점에서 접근 의견드립니다.

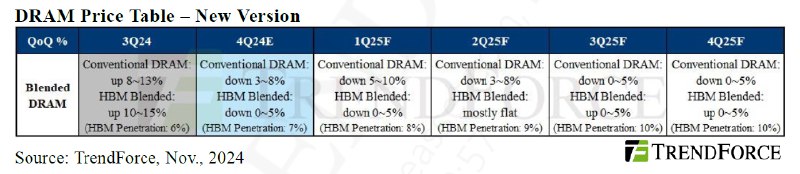

그저께 Trendforce에서 내년 DRAM 가격 전망이 하향조정 되었습니다.

(파일링크: https://han.gl/MIVY9)

DRAM 뿐 아니라 HBM 가격도 하향 조정 되었습니다.

세부 수급데이터는 아직 오픈되지 않았습니다.

제가 추정한

1) 메모리 수급 데이터 업데이트

2) 사업부별 추정 가정 업데이트

3) 배당수익률 시나리오 업데이트

를 보고서에 첨부드렸습니다.

나름 보수적인 가정치를 고려했음에도

12MF P/B 0.8배에서는 하방리스크 보다는

상방 가능성이 월등히 높다는 판단입니다.

감사합니다.

====================

삼성전자[매수]

미래에셋증권 반도체 김영건

감정은 덜어내자

투자의견 및 밸류에이션

동사에 대한 12개월 목표주가를 84,000원(기존 11만원)으로 하향조정 한다. 동사 HBM의 매출화 시기에 대한 낙관적 전망이 지배적이었다는 사실을 부인하기 어려우며 이에 대한 예측 실패를 인정한다.

다만, 최근 주가가 월초 대비 14% 이상 하락한 것은 신규 진입자에 대한 우려와 수요 전망에 대한 하향 조정이 과격하게 반영된 측면이 강하다고 판단하며, 66%의 주가 상승여력이 추산됨에 따라 현시점에서는 ‘매수’ 관점 접근이 타당하다는 판단이다.

SOTP를 통해 도출된 목표가를 25F P/E 및 P/B로 환산할 경우 각각 10.0배, 0.9배로 역사적 밴드 저점에 도달했을 뿐만 아니라, 동사의 과거 성장성 및 수익성과 비교해도 과도한 하락이라는 판단이다.

실적 전망

동사의 4Q24 실적은 매출액 74.4조원(QoQ -6.0%), OP 9.6조원(QoQ +4.7%), 부문별 OP는 DX 2.9조원, DS 4.9조원, SDC 1.5조원, 하만 0.3조원으로 추정한다.

스마트폰 출하의 계절적 감소와 파운드리 매출액 감소를 외형 축소의 주된 요인으로 판단한다. 매출액 감소에 따라 DX부문이 감익하는 한편 메모리 3Q24 일회성 비용 요인이 해소되며 DS부문 수익성은 일부 회복할 것으로 보인다.

25년 실적은 매출액 319.8조원(YoY +6.8%), OP 42.5조원(YoY +18.5%), 부문별 OP는 DX 14.8조원, DS 20.7조원, SDC 5.6조원, 하만 1.3조원으로 추정한다.

DS 부문 이익은 레거시 수요 회복이 기대되는 2Q25 부터 다시 성장궤도에 진입할 것으로 전망하며, 3Q25 부터는 파운드리도 BEP에 도달 것으로 예상한다.

최근 컨슈머 수요 전망치 하향을 반영해 메모리 초과공급 상황은 기존 1Q25에서 3Q25까지 지속될 것으로 예상하며. 동사 ASP 전망 또한 DRAM은 3Q25까지, NAND는 4Q25까지 하락할 것으로 추정했다.

동사는 3Q24 콜을 통해 4Q24 부터 HBM이 DRAM 매출액의 25%, HBM3E의 매출 비중이 HBM 매출액의 50%를 차지할 것임을 언급했다.

당사는 북미고객향 HBM3E 퀄은 통과한 상황으로 판단하고 있으며, 4Q24부터 본격 출하가 이뤄질 것으로 기대하고 있다. 8단에 대한 수급은 더욱 타이트해지는 환경에서 북미고객의 입장에서는 벤더 다변화가 절실한 상황이라는 판단이다.

보고서 링크: https://han.gl/kBbHB

미래에셋 반도체 채널: https://t.me/semirae

<?? 10월 CPI 컨센 부합>

1️⃣Headline

- 전년비 %

실제 2.6 / 예상 2.6 / 전월 2.4

- 전월비 %

실제 0.2 / 예상 0.2 / 전월 0.2

2️⃣Core

- 전년비 %

실제 3.3 / 예상 3.3 / 전월 3.3

- 전월비 %

실제 0.3 / 예상 0.3 / 전월 0.3

『알테오젠(196170.KQ) – 전세계 최초 ADC SC, 다이이찌 산쿄와 간다』

제약바이오 엄민용 ☎️02-3772-2578

▶️ 엔허투SC는 반영되지 않은 주가. 이제 시작일 뿐

- 11월 8일 글로벌 ADC 1등 기업 다이이찌 산쿄와 엔허투 ADC를 전세계 최초로 SC로 전환하는 독점 계약을 체결, 엔허투는 2030년 20조원 매출액을 기대. 유효성 및 부작용 개선되어 매출액 더욱 높아진다면 5% 이상 로열티 수령 가능. ADC SC기술의 가치는 미반영 판단

▶️ 키트루다SC 승인 신청 확정으로 이제 Biotech 아닌 Pharma

- 애널리스트 간담회에서 가장 중요했던 내용은 키트루다SC의 FDA 허가신청을 위한 사전미팅 진행. 허가 신청이 내년 1월 예정 소식. 2025년 승인이 기대되며 임상 3상 성공 발표가 임박. 성공했을 것으로 추정 가능

- 다이이찌 산쿄와 ADC SC 계약은 머크 딜보다 높은 로열티 추정. 이유는 2가지 1) 낮은 마일스톤으로 상업화 시 수익 더욱 높인 것으로 추정 2) 유효성과 부작용 개선으로 엔허투 IV 대비 매출 증가. 프리미엄 로열티 필요

- 엔허투는 2025년 DESTINY-Breast09 임상 통해 유방암 1차 치료제 여부 결과 확인 예정이며, 1차 치료제 이전 보조요법에도 모두 승인되어 초기 유방암 시장 엔허투로 재편. 2030년 목표 160억 달러인데 SC로 유효성, 부작용 개선될 경우 IV 매출액 대부분 SC 전환될 것으로 추정

*▶️ 목표주가 730,000원으로 상향, 업종 내 최선호주 및 강력매수 의견*

- 머크 키트루다는 특허가 기존보다 연장된 미국 2029년 11월, 유럽 2031년 1월 만료로 매출 전망치 상향. 엔허투SC는 80% 이상 시장 전환 추정. 추가 6개 빅파마와 L/O 진행 중으로 가치 상승 지속될 것. 목표주가 730,000원으로 상향하며 업종 내 최선호주 및 강력 매수 의견

※ 원문 확인: http://bbs2.shinhansec.com/board/message/file.pdf.do?attachmentId=330521

위 내용은 2024년 11월 13일 07시 55분 현재 조사분석자료 공표 승인이 이뤄진 내용입니다. 제공해 드린 조사분석자료는 당사 고객에 한하여 배포되는 자료로 어떠한 경우에도 당사의 허락 없이, 복사, 대여, 재배포 될 수 없습니다.

[KB시황 하인환] 연간전망 요약 #3. 또 다른 전쟁: 남중국해 분쟁

자료 링크: https://bit.ly/3YGg9Oi

안녕하세요,

KB증권 주식시황 하인환니다.

트럼프 당선과 관련해서 그동안 가장 많이 받았던 질문 중 하나는 “전쟁 끝내겠다는데, 그럼 방산주도 끝나나요?”였습니다. 이번 자료에서는 방산주보다는 전쟁에 대해 다루었고, 남중국해 분쟁 확대 가능성에 주목합니다.

참고로 워런 버핏이 2022년에 TSMC를 매수했다가 곧바로 매도하면서 '지정학적 리스크'를 이유로 꼽기도 했습니다.

■ 2022년 이후 러우 전쟁 → 2023년 이후 중동 전쟁 → 2025년 남중국해 분쟁 가능성

■ 시진핑 주석의 2가지 꿈 (중국몽, 강군몽) → 남중국해 분쟁 확대 가능성

■ 미국의 입장: 지구 반대편에서, 바다에서의 분쟁이라면, 한국 조선기업들의 도움 필요 (최근 군함 MRO 진출)

- 조선산업: 미중 갈등의 반사 수혜도 받을 수 있는 분야

- 군함MRO: 매출 비중은 아직 미미하겠지만, 장기적으로 매출이 증가할 수 있는 분야

자세한 내용은 보고서 참고 부탁드립니다.

감사합니다.

(KB증권 내부 컴플라이언스 점검을 완료했습니다. 단순 참고자료로 법적 책임의 근거가 되지 않습니다.)

트럼프정부의 영향분석 (율촌)

[2025년 주식전망(시황)] 혁신의 계승자가 만들 미래와 한국 주식시장의 생존전략

KB증권 시황 하인환

자료 링크: https://bit.ly/4fmM9hi

안녕하세요, 2025년 주식전망 자료를 발간했습니다.

지난 2년간 강조해온 '투자의 시대'부터 시작하지만, 투자의 시대가 장기화하면서 고착화되는 현상과 변화의 흐름에 주목했습니다.

그리고 기술 혁신의 역사에서 혁신의 미래 방향성을 가늠해 봤습니다.

기술 혁신의 정부측 계승자인 DARPA와 민간측 계승자인 일론 머스크를 통해 아이디어를 도출했습니다.

그리고 7가지 투자전략입니다.

■ 코스닥과 중소형주: 금투세가 유예/폐지된다면 [최선호 테마: 우주항공]

■ 금융주: 단기적으로는 속도 둔화, 장기적 관심 지속

■ 항공사: 비용 우려의 Peak-Out

■ 원전+변압기.송전망: CAPEX 흐름 변화 [제조업 → 전력]

■ 우주항공: 미국은 지금 Space Boom

■ 바이오: 종목의 확산 가능성

■ 이차전지: TESLA의 세 번째 성장 역사와 이차전지의 회복 가능성

자세한 내용은 보고서 참고해주시고, 세미나 필요하시면 담당 브로커 또는 저에게 연락 부탁드립니다.

감사합니다.

KB시황 텔레그램 채널: http://bit.ly/KB_Market

(KB증권 내부 컴플라이언스 점검을 완료했습니다. 단순 참고자료로 법적 책임의 근거가 되지 않습니다.)

핑프 채팅방 t.me/finger_princess_chat

핑프방 t.me/finger_princess

Last updated 1 year, 5 months ago

Since : 21/11/2020

Adm Channel : ???

? [email protected]

? bit.ly/treasuredailyspotify

? stationhead.com/treasuredaily

Secreto : secreto.site/axhib5

Paid Promote : @treasuredailybot

treasuredaily only on telegram ‼

Last updated 1 year, 2 months ago

𝗛𝗢𝗠𝗘 build since 谷 𝟮𝟬 𝗗𝗘𝗦𝗘𝗠𝗕𝗘𝗥 𝟮𝟬𝟮𝟬 〨 consist a warm family ONLY ON TELEGRAM

BOT : @OFCVICTORYKING_BOT

VK INFO : @VICTORYKING_CH

VK SH : @SHITPOSTVICTORYKING

Facility that we provide you:

𐂗 @LPMVICTORYKING

Last updated 1 year ago