Space Invest 📈

Следить за моими сделками в портфеле - https://t.me/cryptozaurrex

Чат инвесторов - https://t.me/+8PvVTY1i7qs2YWU6

Сотрудничество - @th_space_777

Architec.Ton is a ecosystem on the TON chain with non-custodial wallet, swap, apps catalog and launchpad.

Main app: @architec_ton_bot

Our Chat: @architec_ton

EU Channel: @architecton_eu

Twitter: x.com/architec_ton

Support: @architecton_support

Last updated 1 month ago

Канал для поиска исполнителей для разных задач и организации мини конкурсов

Last updated 1 month, 3 weeks ago

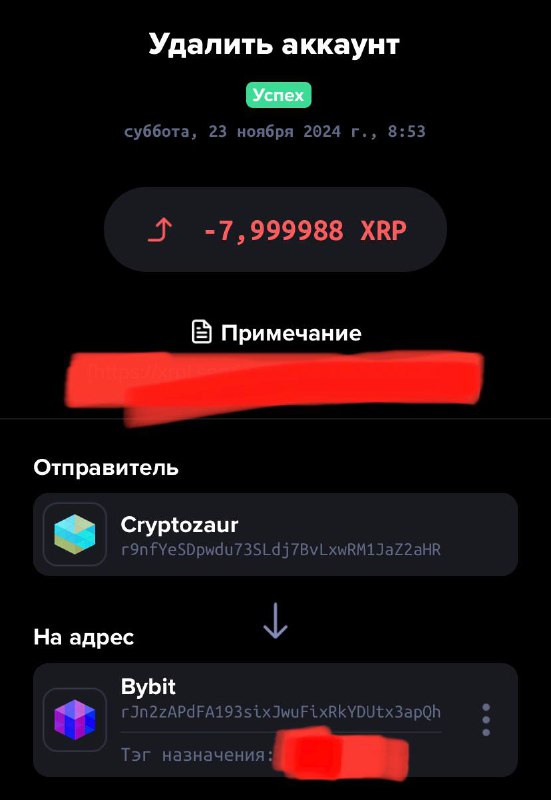

🥏 Важный пост для криптанов

Думаю, многие из вас, кто сидит в крипте, стали замечать, как уже некоторые альты наконец стали резко стрелять и, соответственно, пришло время часть вывести с кошельков и продать на бирже. Но если с большинством монет и токенов всё предельно очевидно, то вот с XRP есть 1 важнейшая проблема - резерв 10-20 XRP, которым нельзя воспользоваться при активированном кошельке.

К сожалению, такова особенность блокчейна Ripple, поэтому если вы создаёте свой некастодиальный кошелёк - при его пополнении будет удержан резерв в размере 10 XRP (а раньше брали аж 20). И вот в период бычки, конечно же, очень желательно вытащить весь свой депозит, а не только остаток без 10-20 XRP. Как раз для этого я и решил написать данный пост, ведь и мне пришлось это сделать, чтоб зафиксировать прибыль. А вот подробная инструкция 📝

1️⃣ Если ваш некастодиальный адрес, чей резерв понадобится, находится в Xumm (Xaman) - поздравляю, можете перейти к следующему пункту. Если же нет - вам нужно скачать приложение Xaman и добавить туда адрес, в котором лежит ваш резерв XRP;

2️⃣ Вам нужно сразу опустошить весь кошелёк, то есть, перевести все основные XRP (которые без резерва) на любой другой адрес, поддерживающий сеть Ripple, но где ваши XRP не пойдут больше в резерв (если хотите на биржу, обязательно 2 раза пропишите memo - в destination tag и в самом сообщении транзакции);

3️⃣ Заходим на этот сайт и тут же подключаем свой кошелёк - если вы делаете это с мобильника, то просто жмёте кнопку «Sign in with Xumm» и спокойно подписываете транзакцию (она без комиссий);

4️⃣ Листаем вниз этот сайт и ищем кнопку «Delete account» и жмём её - да, к сожалению, без полной деактивации аккаунта вы свой остаток никогда не вытащите;

5️⃣ Прописываем другой адрес, на который вы хотите перевести свои резервные XRP (он тоже должен поддерживать сеть Ripple). Если выводите на биржу - обязательно прописываем memo 2 раза (да, в destination tag и сообщении), но сразу скажу, что в кастодиальных кошельках (коим обладает любая централизованная биржа) может и не пройти транзакция, поэтому есть риск остаться без резерва XRP. Я лично переводил в Bybit на свой страх и риск, но слава Богу, что туда быстро пришло всё (так что если вы делаете не через Bybit - советую вам заранее проверить, чтобы ваша биржа поддерживала функцию зачисления депозитов из ранее удалённых аккаунтов);

6️⃣ Как только вы ввели указанное выше - подтвердите транзакцию (перед вами выскочит похожее окно, как на фото сверху) и ждите. Если вы открывали кошелёк, когда брали 20 XRP за резерв - придёт 15 (комиссия - 5 XRP), если 10 XRP - то будет 8 (комиссия - 2 XRP).

✔️ На моей практике монеты XRP пришли, спустя где-то 3-5 минут, поэтому вам надо просто немного подождать.

А вот если не пришли ваши XRP, то вариантов 3 - либо вы ошиблись адресом, либо забыли указать memo, когда выводили на биржу, либо платформа не поддержала такой вид транзакций. В первом случае вы уже ничего не вернёте, а во втором и третьем - заходите в раздел депозита вашей биржи, затем ищете XRP и потом жмёте на кнопку в форме книжки, где будет история транзакций. И там вы найдёте фразу «Не получили депозит? … ». Конечно, вам стоит нажать на неё и доказать свою транзакцию, чтоб вернуть XRP.

Ставьте *👍*, если было полезно, и пишите в комментах, начали уже фиксировать свои альты или ждёте, когда биток пробьёт 100К.

Можно ли заранее спрогнозировать поведение рынка до или после выборов президента? Существуют ли какие-то закономерности вовсе? *🕯***

Короче, в прошлый раз я проводил подобное исследование только по рынку РФ под заказ управляющим из Атон. В этот раз меня спровоцировали дальнейшие мнения, типа «в России все и так знают, кого выберут, поэтому никто на рынке не реагирует, а в США каждый раз меняются президенты и там реально можно что-то найти».

Именно по этой причине я и мой коллега Андрей решили сделать аналогичное исследование (все результаты и расчёты по этой ссылке), но расширить его на рынок США, где был взят период с 1953 по 2022 год, за который успело произойти аж 12 выборов и везде побеждали разные кандидаты. Затем мы поделили весь горизонт на мини-периоды с конкретными временными точками: сам момент выборов (T) и 3, 6, 9, 12 месяцев до и после.

Затем в этих мини-периодах было взято за основу движение индекса S&P500, но чтобы убрать оттуда фактор корреляции роста цен в стране и акций - мне пришлось найти поквартальную инфляцию в каждом мини-периоде и вычесть её из роста S&P500 в каждом случае (да, тут я обошёлся простой формулой реальной доходности, а не сложной так как отклонения будут минимальны из-за небольших значений инфляции по кварталам). Ну и в самом конце я взял несколько вариантов попарных корреляций:

1️⃣ общее поведение рынка (период с T-12 до T+12 месяцев) попарно между всеми выборами;

2️⃣ поведение рынка до выборов (период с T-12 до T месяцев) попарно между всеми выборами;

3️⃣ поведение рынка после выборов (период с T до T+12 месяцев) попарно между всеми выборами.

Также немаловажный момент - нами было составлено несколько цепочек со статистикой поведения рынка (тоже S&P500 за вычетом инфляции) в каждый тип периода. То есть, грубо говоря, для первой цепочки брался реальный рост S&P500 во всех выборах на мини-периодах от T-12 до T-9 месяцев, затем вторая - от T-9 до T-6 и так далее, пока не дошли до последней цепочки - от T+9 до T+12 месяцев. Ну а дальше мы нашли корреляции попарно между каждой из этих цепочек. И в итоге получилось 4 таблицы с разными вариантами корреляций, которые вы можете увидеть в том же файле на листе «Инфляция_корреляция» (только нужно чуть вправо подвинуть обзор).

Хорошо, и что получилось тогда? *😐***

Как я и ожидал - все значения попарных корреляций во всех 4 таблицах оказались разными, то есть, мы можем смело заявить, что не существует никаких паттернов, по которым мы можем посмотреть в прошлое и определить поведение рынка до, во время и после выборов.

Всегда были какие-то другие факторы, неизвестные людям заранее или уже заложенные рынком в котировках, мешающие нам зарабатывать сверх рынка именно на последовательностях реальной доходности индекса в разные мини-периоды как до, так и после выборов президента. И как видим - даже отмазка в стиле «ну рынок США другой, это в России всегда выбирают Путина» никак не поможет активному инвестору найти неэффективности в отрезке +- 1 год до / после выборов.

‼️ Поэтому можно смело положить ~~х~~ метровый болт на оптимистичные или пессимистичные прогнозы аналитиков, что будет с рынком после того, как выбрали Трампа.**Ибо на горизонте менее 1 года после выборов любые паттерны полностью отсутствуют, а всё что свыше - это просто отклонения от положительного матожидания индекса (которые со временем будут стремиться к 0, ведь на долгосроке инвестиционная доходность становится ощутимой на фоне хомячьих спекуляций).

В общем, такие вот дела. Ну а мой коллега Андрей решил зайти дальше и помимо участия в совместном исследовании - рассказал несколько интересных фактов касаемо IPO и SPO, о которых обычно молчат инвест-блогеры и представители от разных эмитентов на конференциях. Причём там есть инфа и про хитрости менеджмента, который в итоге на разных манипуляциях обдирает карманы инвесторов на IPO / SPO и после lock-up периода. Очень советую почитать его пост по этой ссылке. Ну а если вам реально зашло наше совместное исследование и вы хотите ещё больше интересных тем - хорошенько поддержите меня *⭐️*…

Короче, что бы я хотел вам сказать *😂***

Нет ничего плохого в том, что вы любите Павла Дурова, Баффета или кого-то ещё. Лично я тоже считаю Дурова прекрасным примером для молодых, ведь по сути он и богатый, и в хорошей форме, и ещё выглядит в 40 на 25 лет (а на как Смаев на грамме теста и сгущёнке со смесью - в 26 на 50). Точно так же я отношусь и к Баффету - он с малых лет откладывал деньги, а уже в 11 лет (прикиньте) начал инвестировать. Да, его основа успеха - это далеко не сложный %, а изначально огромный капитал, которым он мог сначала зайти в бизнес дёшево, а потом управлять им и выйти дорого (а сейчас он даже за счёт инсайдов не очень-то и обгоняет индекс S&P500).

Но факт остаётся фактом, что и Паша, и Баффет - успешные люди и у них есть чему поучиться. Просто не нужно на основе фанатизма прям на 100% следовать чьим-то советам или идеализировать человека просто потому что вы его знаете (эффект знакомства с объектом) или потому что у него / неё куча регалий и успех (аппеляция к авторитету). Учитесь мыслить критически и воспринимать любую информацию не как 100% истину, а смотреть на неё со всех сторон. Ну и что касается применения - нужно брать что-то среднее между научным подходом и совместимостью с личными характеристиками.

✔️ В общем, такая вот важная тема с ошибками мышления, которую я не мог не затронуть в своём канале.

Ставьте ⭐️, если полностью согласны со мной. Ну и пока я готовлюсь выложить исследование (сори за такую задержку), пишите в комментах, кинуть сюда мне под Новый Год свою форму (когда досушусь) в максимально хорошем ракурсе и свете или вам больше понравилась повседневная.

А теперь перейдём к ошибке *🤥***

Так вот, когнитивное искажение, при котором человек постоянно склонен идеализировать кого-то или что-то исключительно на основе симпатии к объекту и без весомых на то доказательств, называется эффектом знакомства с объектом. И в примере выше люди как раз идеализировали внешность Павла Дурова и его «чистоту» только потому что узнавали именно его (более чем уверен - если бы раньше времени сказал, что на первом фото был я - фанаты этого канала набросились бы голосовать за меня, хотя тут и так ясно, что объективно моя форма выглядит хуже, чем у Криса Херии и Павла Дурова).

Ещё 1 интересный пример (точнее, не один, а сразу серия) - это когда в рекламах различных товаров и услуг применяют знаменитостей, которых знают многие. И люди начинают чаще покупать что-либо не потому что реально нуждаются в товаре / услуге, а потому что увидели медийную личность, от которой фанатеют, и решили, что раз знаменитость участвует в рекламе, то покупка будет удачной (хотя на практике она там оказывается эмоциональной). И это я уже молчу о том, как Басков пиарил пирамиду Кешберри, а Бузова - свою «экосистему» Buzcoin, при этом, в обоих скамах потеряло деньги немалое количество людей как раз по той причине, что ребята узнавали саму знаменитость и слепо верили ей.

Немного отклонимся от темы *🫠***

Пока я не забыл - хочется обсудить с вами ещё 1 смежное искажение, называемое аппеляцией к авторитету - это когда люди слышат мнение от действительно профессионального специалиста, но, при этом, даже не анализируют, насколько оно верное и соответствует личным параметрам + научному консенсусу. А дальше тупо применяют советы спецов, когда они могли даже сознательно наврать.

Хороший пример - это плохой совет от Баффета на одной из конференций, когда он сказал, что «вам всего лишь нужно выбрать 3 лучшие акции». Естественно, речь там шла про активных управляющих, у которых огромные капиталы, чтоб влиять на бизнес, и куча знаний за плечами. Но новички сразу взяли фразу на себя и начали котлетить Сбер, Лучок и Газпром. А потом ещё и в Пульсе всех учить, что диверсификация для лохов.

Но итог вы видите сами - огромные минуса в портфеле, которые эти самые индивидуумы не способны выдержать. Хотя рациональный человек должен был хотя бы облигаций и золота добавить в портфель, чтоб риск соответствовал терпимому (а ещё лучше - отказаться от выбора акций и покупать всё через фонды). При этом, фанатизм к Баффету привёл ребят к плачевным результатам (поэтому, как говорил Цыпленков после своих травм в арме - тише едешь, дальше будешь).

И ещё один интересный пример - это известный многим в СНГ и США доктор Эрик Берг. Если что, я про главного врага всех углеводов в мире, который искажает научные данные и тем самым активно продаёт всем курсы по кето-диете, которая вообще не всем людям подходит (а если уж совсем по факту - для натуральных атлетов это худший режим питания). Особенно мне смешно, когда он говорит, что фрукты - это зло, когда реальные научные исследования (их вы можете найти в поиске на пабмеде по следующим ID: 28338764, 33641343 и 25143474) подтверждают снижение рисков сердечно-сосудистых заболеваний и смертности от многих причин, благодаря повышенному содержанию фруктов и овощей в рационе.

А ещё заранее скажу, что самой идеальной диетой для долгожительства с научной точки зрения является средиземноморская, где основной упор как раз делается на фрукты, овощи, рыбу и морепродукты (причём я сам так питаюсь тоже, ибо вкусовые предпочтения такие) - но почему-то «доктор» Берг эти данные игнорирует. Но что самое смешное - Эрик Берг по своей профессии даже не диетолог или врач, а обычный хиропрактик (ну и кто не в курсе - его вид деятельности считается псевдонаучным), который ещё и жаловался на ютуб, что его банят за мнение, которое не сходится с научным консенсусом. А ещё он в каком-то видео говорил, что для спортсмена полезен креатин, так как это источник энергии для мышц (но почему-то он забыл упомянуть, что его кето блокирует второй источник - гликоген, который как раз и берётся из тех углеводов, что он так ненавидит).

5️⃣ Здоровье - тут я вставлю 1 хорошую фразу от врача в нашем чате: «Я тебе одну вещь скажу, ты пожалуйста, помни! Если здоровье есть, его надо беречь, а не укреплять». Хотя, на мой взгляд, «укрепить» здоровье всё-таки возможно - другой вопрос, есть ли у вас время на изучение биохакинга (я вот, например, интересуюсь этим очень активно в последнее время, хочу выглядеть в 40 лет на 20). А так основа ясна - контроль питания (без каких-то сильных ограничений), регулярная сдача анализов (вот скоро собираюсь заново пойти на гормоны и состав тела + попробовать ещё на витамины / минералы с липидным профилем) и своевременная профилактика / лечение возникающих заболеваний.

6️⃣ Спорт - тут всё зависит от индивидуальных характеристик. Если генетика топ и есть здоровье + деньги + время + желание - можно и в профессиональный спорт пойти (но потом раскрутиться в медийке, чтобы в будущем было много денег на поддержку себя). Для большинства же лучше регулярные кардио (у меня это ходьба 15+ км в день) и умеренные силовые тренировки (с периодизацией нагрузок, как только линейно окажетесь в плато) - у меня 2 раза в неделю сплит + ещё 2 на турниках / брусьях. Ну и для мужской части населения желательно хотя бы раз в неделю боевые виды спорта для развития выносливости и самозащиты (у меня 2-3 раза борьба в неделю).

Касаемо фармы и всей запрещёнки - лучше оставить их профессиональным спортсменам под строгим руководством тренера и врачей (зачем простому человеку создавать себе кучу лишних расходов и побочки). А вот по спортпиту мнение у меня одно - практически всё там маркетинг и «пустышки». Если верить научным данным: единственная самая изученная и реально рабочая добавка с точки зрения не только роста силовых и гипертрофии мышц, но и в целом для здоровья - это креатин моногидрат (и то не всем он подходит).

Ни в коем случае не индивидуальная рекомендация, но на моём опыте скажу, что добавка своих денег реально стоит. Можно, конечно же, сюда добавить и протеин, но буду говорить по факту - набрать нужное количество белка в день не так уж и сложно, если умеренно питаться рыбой, морепродуктами, мясом, лёгким сыром, яйцами и творогом. Сейчас я пока досушиваюсь (хочу сделать ниже 15% жира в организме) - вообще на изи набираю 200+ г белка на нормальном, вкусном и комфортном питании в 2200 ккал / день (правда, дороговато по рациону, но что поделать).

Причём и по жирам всё отлично (баланс по насыщенным / ненасыщенным, а в общем - от 1 г на кг массы тела), и по углям (1,5-2 г на кг массы тела), и по клетчатке (иногда превышаю норму в 2 раза), и по витаминам / минералам (тут иногда превышаю норму по группе B, но для здорового организма это норм - излишки выведутся). А пока солнце редко выглядывает и не растут лисички - дополнительно каждый день ем по 15 г печени трески для получения витамина D. Ну и фруктов / овощей ем по 1-2 кг в день (иногда больше) + иногда крупы и орехи. Короче, вот так примерно и выглядит мой рацион - ближе к средиземноморскому (которое идеально совпадает с моими рыбными, сырными и яблочными предпочтениями + по некоторым научным данным считается наиболее полезным для долгожительства).

Ну а смысл быть лучше среднего в питании / спорте - это одновременная максимизация здоровья при умеренном росте мышц + силовых + выносливости. И о работе мозга тоже забывать не стоит - меньше стресса, больше математики, шахмат, неопределённых жизненных ситуаций и логических задач, чтоб голова тренировалась и думала.

✔️ Короче, у меня вот такое мнение по всем сферам жизни, к чему реально нужно стремиться.

Ну а пока я готовлю совместное исследование к субботе - предлагаю вам написать в комментах своё мнение и поставить ⭐️, если согласны.

Дилемма среднего - точно ли стоит быть лучше других или достаточно …

Очень философский вопрос на самом деле, ведь одни эксперты считают, что быть «средним» - это плохо и всегда надо стремиться к бОльшему, а другие говорят, мол лучше не прыгать выше своей головы. «Но где же правда?» - спросите вы. Поэтому предлагаю сегодня разобраться в этой теме и пояснить ситуации в зависимости от сферы жизни.

1️⃣ Личные финансы - очень многие ошибочно думают, что для счастливой жизни нужно зарабатывать миллионы и иметь сотню ~~шлюх с блэк-джеком~~ объектов недвижки по всему миру, но на самом деле есть 1 важная хитрость. А заключается она в том, что существует некий предел, выше которого пик счастья начинает смещаться - и эта сумма составляет 75.000$ в год для США.

С учётом того, что цены у нас примерно в 2-3 раза ниже - с научной точки зрения для полного счастья достаточно иметь зп в среднем 325 тысяч рублей в месяц. Но если учитывать индивидуальные потребности каждого человека, то минимальный доход должен быть таким, чтобы 80-90% от него (за вычетом налогов) хватало на все обязательные расходы, а также здоровое питание, спорт и развлечения. Ну и хотя бы 10-20% должно оставаться на формирование долгосрочного капитала.

2️⃣ Инвестиции - в этой сфере принято оценивать результат по соотношению среднегодовой доходности к риску. И вроде бы кажется, почему бы и не попытаться сделать 20% годовых с волатильностью на уровне ОФЗ с помощью активных стратегий. Но на самом деле тут важен ещё 1 фактор - расходы времени и нервов.

Если у вас есть какая-то дополнительная информация о рынке или профессионализм (а не случайное везение, как в 99,99% случаев у всех, кто думает иначе) и вы за счёт своей стратегии делаете такую прибавку к доходности, которая превышает ваш активный доход за те же самые расходы времени, как на активное управление, и не провоцирует повышенную тревожность - тогда действительно есть смысл быть лучше среднего. В остальных ситуациях гораздо проще купить фонды на разные классы активов под свой риск-профиль и тупо раз в месяц / квартал пополнять портфель + ежегодно ребаланс делать или автоматом при пополнениях.

3️⃣ Карьера / работа - исходя из пункта 1, можно поставить ограничение в виде размера дохода, где 80% - ваши обязательные + другие расходы, при которых можно жить полноценно и иметь шанс на долголетие. А вот по времени тут всё достаточно просто - я бы старался тратить его как можно меньше или, если такой возможности нет, выбрал бы ту деятельность, которая мне нравится.

Короче, здесь смысл быть лучше среднего - это иметь как можно более высокий КПД (доход за единицу времени) и любить своё дело, имея необходимый (согласно п.1) уровень заработка. При этом, должно оставаться как можно больше времени на свободную жизнь, которая (желательно) должна быть не связана с основной работой.

4️⃣ Отношения - на мой взгляд, здесь даже сравниваться с кем-то или чем-то смысла вообще никакого. Достаточно не попасть в 70-90% разведённых, согласно государственной статистике, а также поберечь ЦНС и не угробить другие пункты из-за чрезмерных хотелок партнёра. Ну и вовремя решать проблемы (избежать полностью вы не сможете) + получать удовольствие. Ну а повысить вероятность «успеха» здесь можно за счёт того, что можно найти партнёра, который ближе всего к вам по мировоззрению. Правда, чем больше требований, тем ниже вероятность найти человека (я даже как-то посчитал и получил 0,0000…%).

Что нужно сделать нашему герою? *☝️***

1️⃣ Если он хочет погасить все свои долги с % за полгода (с учётом дельты 13К в месяц после экономии 2К), то подписчику необходимо найти себе работу с зп минимум 70.000 рублей в месяц вместо 40К сегодня (я не знаю, как это сделать быстро, но подсказал ему про hh.ru и фриланс-платформы, которые увеличат вероятность);

2️⃣ Попробовать на время сдавать помещение в аренду до тех пор, пока он не сможет найти поставщиков (это увеличит дельту и поможет быстрее погасить кредитку).

Конечно же, я говорил подписчику о необходимости формирования подушки безопасности перед тем, как задумываться об инвестициях. Но на данный момент я решил не торопиться с расчётами, так как есть факторы, из-за которых после погашения долгов и роста доходов могут увеличиться и расходы героя, после чего надо пересчитывать сумму подушки. И добавим сюда ещё развитие отношений с девушкой, что в дальнейшем тоже станет причиной роста расходов нашего героя.

Поэтому на данный момент я попросил подписчика не думать о том, какие финансовые инструменты взять, а лучше сосредоточиться на поиске нормальной работы и увеличении своего дохода хотя бы с аренды помещения, после чего закрыть полностью свою кредитку. И только потом пусть обращается ко мне ещё раз и вот тут я рассчитаю ему сумму подушки и время её формирования, а также помогу с целями инвестиций и составлением портфеля.

Какой же вывод можно сделать? *?***

Начинать инвестировать как можно раньше без маркет-тайминга - это абсолютно верное и логичное решение, что я когда-то доказал в своём исследовании по стратегиям инвестирования в акции РФ. Но проблема здесь в том, что мы, к сожалению, не торговые роботы, которые пришли соревноваться по доходности, а простые люди, имеющие как минимум обязательные расходы.

И поэтому никому и никогда не стоит недооценивать роль личных финансов перед тем, как начать инвестировать. В первую очередь инвестор должен иметь нормальную дельту (доходы за вычетом всех расходов), подушку безопасности и только потом всякие активы на фондовом рынке, которые он будет покупать сразу, как появится свободная сумма. А у большинства людей почему-то всё наоборот и тратят они время на те факторы, которые имеют меньшую важность.

✔️ Да, моя консультация не сделала подписчика богаче и здоровее (если не считать экономию 2К в месяц и снижение потребления фастфуда), но она дала герою кое-что большее - правильный фокус.

Именно этого на данный момент не хватает у многих новичков, которые часто видят рекламы трейдеров с иксами и думают только о том, как получить доходность сверх рынка. Хотя на самом деле им следовало бы думать о том, как увеличить свою ценность на рынке труда, ибо это дало бы им больше итогового капитала под конец горизонта инвестиций. Просто для роста дохода нужно больше работать или что-то менять, а предложения по увеличению доходности у новичков лежат прям перед носом (на самом же деле последнее в разы сложнее, если учитывать шансы обгона рынка даже у профессиональных управляющих).

В общем, ставьте *?*, если полностью согласны с моими решениями, и пишите в комментах, что бы вы ещё изменили в финансах нашего героя.

Как и обещал - ловите новый кейс *?***Заключается он в том, что один из моих подписчиков раньше часто спрашивал у меня про различные финансовые инструменты в духе «стоит мне инвестировать в них или нет». Естественно, это вопросы индивидуального характера, на которых никогда не бывает 100% правильного ответа.

И вот в какой-то момент меня это слегка выбесило, поэтому я предложил нашему герою полностью бесплатную консультацию, в которой я бы составил ему скелет портфеля (распределение по классам активов, а фонды пусть сам ищет, в зависимости от брокеров, через которых хочет инвестировать). Но получилось всё гораздо сложнее, чем я мог подумать.

Итак, разберёмся теперь в числах *?***

Для начала скажу, что нашему герою на данный момент 25 лет, то есть, он старше меня всего лишь на 6 лет и у него так же вся жизнь впереди, поэтому вероятность достигнуть финансовых целей к старости должна быть выше. Но он изначально предлагал мне накопить 4,5 млн рублей через 5 лет на покупку тачки (модель уже забыл). Естественно, я ему показал, что цель при пополнениях на 10.000 рублей в месяц абсолютно недостижима даже при доходности 5% годовых сверх инфляции (выше этого вряд ли что-то возможно на рынке).

Затем после нескольких других целей, которые он мне предлагал ещё и дополнительно рассмотреть, я понял, что надо копать глубже и думать, как увеличить дельту (свободные деньги каждый месяц, которые можно инвестировать). И вот здесь-то как раз и вся поднаготная высветилась, ведь у подписчика был очень низкий уровень дохода около 40.000 рублей в месяц, из которых он обычно тратил 29К и свободными оставалось 11К.

Но для меня этого было мало, поэтому я спросил сначала, какими банками пользуется наш герой, а затем попросил его открыть операции, где по ним можно увидеть, какие расходы у него совершались и за что. В итоге, меня порадовало, что почти всё он тратил рационально, то есть, это были именно обязательные расходы. Кроме того, что он аж 8 раз в месяц посещал кафе быстрого питания (да-да, те самые зоны с фаст-фудом типа KFC, «Вкусно и точка», Burger King и т.д.). При этом, отмечу для справедливости, что в 6 случаях делал он это, когда обычной домашней еды ему по горло хватало, а в остальных 2 - «погулять с девушкой», что вполне нормально.

Поэтому я решил немного помочь ему и убрал личные походы в кафе, оставив только 2 раза в месяц с девушкой, что в расходах уже давно учтено. Таким образом, я сэкономил нашему герою дополнительно 2К рублей в месяц. Да, сумма небольшая, но оно того стоит. Ну и будем честными, это не только логично с финансовой точки зрения, но и для здоровья, так как 2 раза в неделю пихать в себя фастфуд - ну такое себе. Конечно, брать и полностью лишать удовольствия себя нельзя ни в коем случае (иначе будет срыв), поэтому 2 раза в месяц кафе с девушкой - та самая «золотая середина».

? Но сэкономленные 2К в месяц - это не всё, чему стоит радоватьсяДело-то в том, что грамотно экономить - это, конечно же, хорошо, но в случае с нашим героем гораздо важнее БОЛЬШЕ ЗАРАБАТЫВАТЬ. Поэтому я договорился с 1 знакомой женщиной, чтобы у него появился шанс стать менеджером по продажам путёвок на Мальдивы и другие курортные места. Там, если память мне не изменяет, оклад 60К в месяц + %, что явно больше 40 тысяч, получаемых героем ранее (при этом, занятость +- та же).

Но, к большому сожалению, ему отказали, хотя я объяснил подписчику, что это не повод сдаваться. Конечно же, у героя раньше был рабочий бизнес, который не так давно потерял поставщиков, поэтому человеку не очень привычно жить в уже новых условиях, так как он привык к старым (более хорошим для инвестиций), когда был дополнительный доход вплоть до 100.000 рублей в месяц сверх того, что он имеет сегодня.

Ну и по долгам у него кредит на 250К рублей для развития бизнеса ещё. Да, в жизни бывают ситуации, при которых можно инвестировать, даже имея долги (это если % ставка по ним очень низкая, по сравнению с доходностью портфеля, и у инвестора зп хватает на постепенное погашение), но в случае с подписчиком я бы закрыл кредит из-за странных условий по %-ной ставке.

И снова очередной запрет крипты ? Короче, сегодня я изрядно посмеялся над новым законопроектом от Горелкина, задача которого - уже с 1 сентября полностью запретить оборот крипты, кроме тех случаев, когда она требуется для тестовых проектов ЦБ и майнинга на…

Инвестиции или собственный бизнес: что лучше выбрать сегодня? ?

Вот он извечный вопрос каждого, кто только вступил на путь финансовой грамотности. Но только вот в чём загвоздка - правильного ответа здесь нет, ибо многое зависит от терпимости к риску, желания заниматься чем-то, порога входа, креативности и т.д.

Например, если у вас куча свободного времени, 100% готовность полностью потерять весь вложенный капитал, чёткое понимание в своей сфере и одновременно желание руководить чем-то - тогда удачной дороги вам в бизнес. А если вы ещё и молодой, горячий, любознательный и творческий человек, желающий создавать свои тренды - добро пожаловать в мир стартапов. Только не забудьте поискать поискать способы получить гранты от государства и других организаций - это значительно ускорит развитие вашего дела на ранних стадиях.

Если же у вас абсолютно нет желания тратить время на анализ конкурентов, нести ответственность не только за себя, проявлять инициативу и сильно рисковать, то стоит выбрать именно инвестиции. Желательно, конечно, заниматься ими через индексные фонды (в России это БПИФы) - так будет в разы проще, удобней и в большинстве случаев выгодней. Если ж хотите выйти за границы фондового рынка РФ - выделите 5-15% капитала (но не более) и можете лезть хоть в краудлендинг, хоть в крипту, хоть в венчурные проекты на минималках.

✉️ Ну а кто дочитал пост досюда - запомните мой совет: разумный инвестор, у которого есть свободное время, должен заниматься и своим бизнесом, и инвестициями в фонды.

«Но почему?», - спросите вы. А ответ максимально прост - диверсификация. На одних инвестициях ждать высокого дохода вам придётся минимум 10, а то и 20 лет, в зависимости от капитала, а вот бизнес может дать такой эффект гораздо раньше, если у вас достаточно знаний в выбранной сфере. Ну и будем честными - инвестиции скучны, а вот любимое дело даёт гораздо больше гибкости в управлении и интереса.

Но если верить реальной статистике в РФ, 90% стартапов и малых / средних предприятий закрываются в первый год, поэтому для страховки себя от потери 100% капитала одновременно стоит инвестировать и в фондовый рынок. И это я ещё молчу о периодах, когда бизнесу может быть плохо по разным причинам, а фондовый рынок частично спасает ситуацию. А вот уже в каких долях от капитала иметь бизнес и инвестировать - решать вам. Для себя я выбрал что-то близкое к 50/50, если не считать личные расходы.

Поэтому, выбирая между бизнесом и инвестициями, я предпочитаю иметь и канал в телеге (бизнес), и пассивный портфель (инвестиции), и стартапы мутить (сейчас в разработке BiBook, затем хочу инвест-калькуляторы до бота довести). И вот так я значительно снижаю риск полной потери капитала, так как вероятность одновременного «скама» и бизнеса, и рискованных финансовых инструментов (акции РФ, займы МСБ, крипта и 1 стартап) в разы меньше, чем каждого отдельного пункта. Ну и работаю я копирайтером, что является моим основным доходом.

Ставьте *?*, если согласны со мной, и пишите в комментах свой выбор - бизнес или пассивные инвестиции.

Architec.Ton is a ecosystem on the TON chain with non-custodial wallet, swap, apps catalog and launchpad.

Main app: @architec_ton_bot

Our Chat: @architec_ton

EU Channel: @architecton_eu

Twitter: x.com/architec_ton

Support: @architecton_support

Last updated 1 month ago

Канал для поиска исполнителей для разных задач и организации мини конкурсов

Last updated 1 month, 3 weeks ago