Сайёд Баротов

Тут больше информации: https://www.linkedin.com/in/sayyodbarotov/

Можете написать мне: @BarotovS

Architec.Ton is a ecosystem on the TON chain with non-custodial wallet, swap, apps catalog and launchpad.

Main app: @architec_ton_bot

Our Chat: @architec_ton

EU Channel: @architecton_eu

Twitter: x.com/architec_ton

Support: @architecton_support

Last updated 1 month ago

Канал для поиска исполнителей для разных задач и организации мини конкурсов

Last updated 1 month, 3 weeks ago

В Узбекистане ввели ограничение на выпуск пластиковых карт

Коротко: теперь 1 физлицо может открыть максимум 5 карт в одном банке и 20 карт в общем. Виртуальные карты идут в счет.

Крипта — новый 2008?

Я всё чаще ловлю себя на мысли, что криптовалюты напоминают рынок недвижимости в США перед кризисом 2008 года. Тогда люди верили, что дома будут дорожать вечно, банки выдавали кредиты всем подряд, а на ипотечном пузыре зарабатывали миллионы — до тех пор, пока он не лопнул.

(советую посмотреть фильм «Игра на понижение»)

Сегодня ситуация с криптой похожа:— Биткоин и альткоины стоят сотни миллиардов долларов, но за ними нет реальных активов.

— NFT продавались за миллионы в 2021 году, а теперь их цена часто = 0.

— Люди вкладываются в мем-коины, потому что «все так делают».

А помните, как это закончилось в 2008?— Крах Lehman Brothers.

— 2,6 млн американцев потеряли дома.

— Мировая экономика рухнула, и понадобилось 10 лет, чтобы оправиться.

Теперь вопрос:Если криптопузырь лопнет, кто станет новым Lehman Brothers? FTX уже был пробным звонком? Насколько большой может быть масштаб проблемы?

Живые очереди

Для меня очень большой стресс стоять в живых очередях - что в Таджикистане или в Узбекистане. Постоянно кто-то лезит вперед и постоянно это люди старше тебя, к которым по культуре ты должне проявить уважение (я не про пенсионеров). Иногда приходится словесно «побороться», чтобы соблюдали очередь.

У кого-нибудь есть лайфхаки как этот стресс пережить, механики как решить такие проблемы?

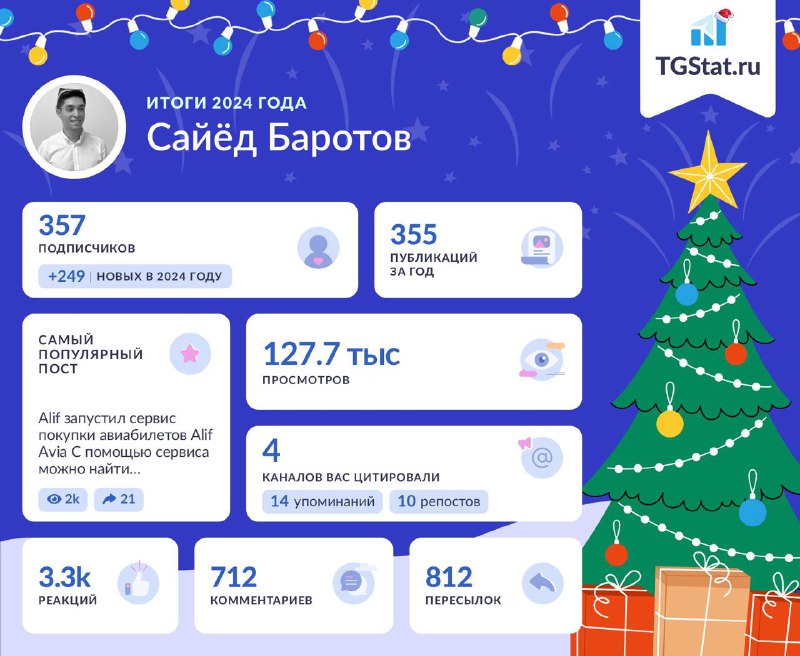

Скромные итоги года моего канала 🙂

Рост проблемных кредитов

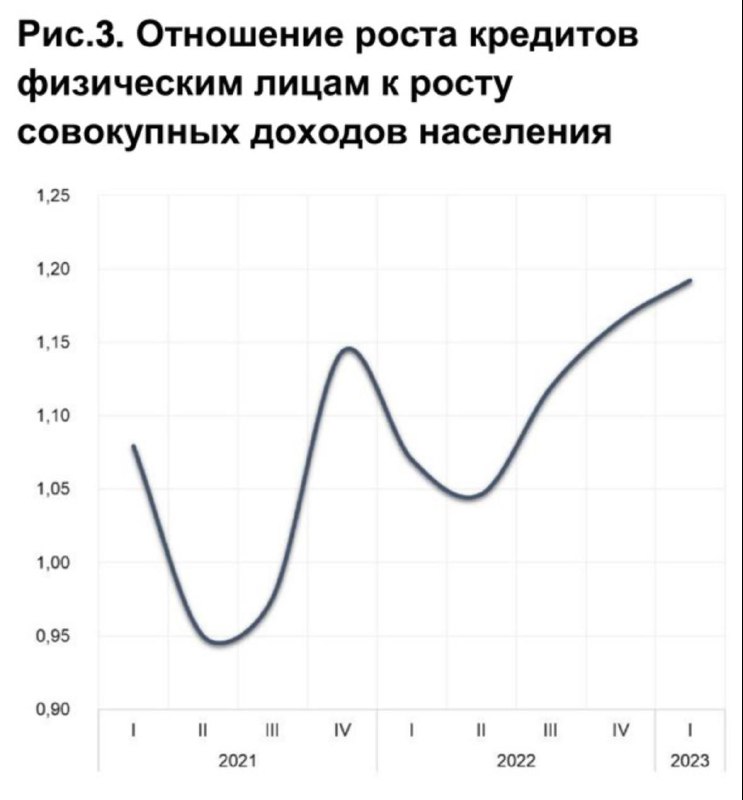

В Узбекистане последний год значительно начала расти доля проблемных кредитов (по которым нет оплат уже 90 дней и более).

В периоди пандемии она достигала до пикового 5-6%, в 2023 снизился до 3.8%, а на 1 декабря 2024 уже была 4.3% (в Казахстане, например, 3.3%).

Почему так? Кроме макроэкономических составляющих, есть и другие возможные причины, где-то даже банки или сервисы рассрочки виноваты сами 🤡

1. Скоринг — у некоторых он до сих пор уровня 2020 года, когда просто смотрели пол, возраст, доход делили & умножали и выводили кредитный лимит

- Неверное использование кредитной базой. Это когда сервис рассрочки или банк подключаются, берут данные но обратно не отправляют свой отчет. Означает, что по факту кредит (или рассрочка) может быть выдан, но в базе это не отмечено и человек запросто может получить еще один (или не один) кредит в других местах, запросто.

В практике я прям видел, как клиенты оставляют заявки и берут несколько кредитов, которых потом не могут осилить.

-

Создание фальшивых доходов. Да, да) За определенную сумму денег можно будет «нарисовать» себе официальный доход, который исчезнет через день, но ты успеешь свой кредит получить.

-

Рост кредитной нагрузки населения (с учетом «бум»-а микрозаймов). Например, по состоянию 1 июля 2024 г. микрозаймы выросли аж на 77% по сравнению с периодом 2023.

Закрепленный график показывает как долговая нагрузка растет по сравнению с доходами. Обычно нормой считается порог 1. Этим ростом уже ЦБ озабочен и вводит ограничения.

Про финтеховский бум в Узбекистане

Недавно довелось общаться с представителем одного из топ 5 банков России, который планирует зайти на рынок. Он говорит, тут (УЗ) все настолько сильно развивается, что российские банки с большим интересом следят за ситуацией.

Лично для меня этот «шум» создали в большей степени они: Uzum (первый единорог), Alif, TBC x Payme.

Где время подачи?

У всех так?

с нг

Ах вот же! О чем я только думал. Ведь можно и так, на изи. Спасибо автору 🙂

Architec.Ton is a ecosystem on the TON chain with non-custodial wallet, swap, apps catalog and launchpad.

Main app: @architec_ton_bot

Our Chat: @architec_ton

EU Channel: @architecton_eu

Twitter: x.com/architec_ton

Support: @architecton_support

Last updated 1 month ago

Канал для поиска исполнителей для разных задач и организации мини конкурсов

Last updated 1 month, 3 weeks ago