کانال بازار مشتقات برای همه

پیرامون مطالبی در فضای مجازی به معنای اینکه چرا اختیار خرید و اختیار فروش هر دو مثبت هستند؛ توجه شما را به این پست جلب میکنم

این بار در اختیار فروش این اتفاق افتاد.

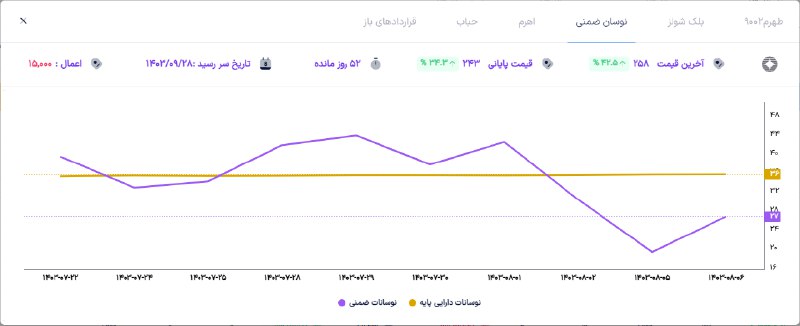

نمودار مربوط به نوسان ضمنی طهرم9002 است

✍🏻علی مظفری

صندوق های پوشش ریسک ماکرو (Macro Funds)

دنیای بزرگ ما دائماً در حال تغییر است. ملتها اقتصاد خود را توسعه میدهند و برخی ملتها دچار افول میشوند. نرخهای بهره در برخی مناطق افزایش مییابند و در مناطق دیگر کاهش. قیمت ارزها تغییر میکند، قیمت کالاها نوسان دارد و دولتها سرنگون میشوند. تنها چیزی که ثابت میماند این است که بسیاری از مدیران صندوقهای پوشش ریسک (hedge fund) میخواهند از این تحولات سود ببرند.

برخی از بزرگترین و معروفترین صندوقهای پوشش ریسک، صندوقهای ماکرو هستند. صندوقهای ماکرو معمولاً بسیار بزرگ هستند زیرا نیاز به سرمایه زیادی دارند تا بتوانند در سراسر جهان موقعیتهای سرمایهگذاری ایجاد کنند و همچنین نیاز به درآمد بالا دارند تا هزینههای عملیاتی خود را پوشش دهند.

به دلیل اندازهشان، صندوقهای ماکرو عمدتاً با بزرگترین موسسات سرمایهگذاری و ثروتمندترین افراد سروکار دارند. نمونههایی از صندوقهای ماکرو شامل صندوقهایی هستند که توسط مدیران افسانهای مانند جورج سوروس و جولیان رابرتسون اداره میشوند، که بازدههایشان توجه مردم را به صندوقهای پوشش ریسک جلب کرد.

مدیران صندوقهای پوشش ریسک (Hedge Fund) عوامل متعددی را که برای صندوقهای ماکرو اهمیت دارند، بررسی میکنند. همچنین برخی از این عوامل به کلاس دارایی که بیشتر توسط صندوقهای ماکرو استفاده میشوند (بهویژه ارزها) نیز اعمال میشود.

یکی از بهترین روشهای پوشش ریسک، تنوعبخشی است. یک صندوق ماکرو با سرمایهگذاری در بازارهای مختلف و استفاده از کلاس دارایی متفاوت، از تغییرات اقتصاد کلان جهانی سود میبرد. اما حتی با وجود ترکیب ارزها، کالاها، مشتقات شاخص و اوراق قرضه، صندوق همچنان در معرض یک یا دو عامل قرار میگیرد که مدیر صندوق آنها را بهعنوان مهمترین عوامل شناسایی میکند. برای مثال، اگر مدیر صندوق انتظار تغییر در نرخ بهره اروپا داشته باشد و آن تغییر به وقوع نپیوندد، عملکرد صندوق ممکن است آسیب ببیند و سرمایهگذاران نیز زیان کنند.

واقعا دنیای هج فاندها خیلی بزرگ و زیباست !

✍🏻علی مظفری

@derivativesforall

ادبیاتی که اکنون در اختیار قرار گرفته است توسط آقای پیتر تانکو حاصل مطالعه صدها مقاله تحقیقاتی گردآوری شده است. بر اساس چکیده ای از یادداشت های سخنرانی Financial modeling with Levy Processes که در فایل پیوست قرار گرفته است، فرآیندهای L´evy دستهای از فرایندهای تصادفی هستند. که در عین حال به اندازه کافی ساده برای مطالعه و به اندازه کافی غنی برای برنامه های کاربردی است. فرایندهای لوی کاربردهای بسیار زیادی دارد که مدلهای لوی نمایی یک از مدل هایی می باشد که ، ساختار کلاسیک بلک شولز را تعمیم میدهند و به طور ساده پرش های قیمت سهام را مورد بررسی قرار می دهد. دلایل زیادی برای ایجاد پرش در مدل سازی مالی وجود دارد. اول از همه، قیمت دارایی ها افزایش می یابد و برخی از ریسک ها به سادگی در مدل هایی با مسیر پیوسته قابل کنترل نیستند.

مزیت بزرگ مدلهای L´evy نمایی، کششپذیری ریاضی آنها است که انجام محاسبات زیادی را بهصراحت و ارائه نتایج عمیق مالی ریاضی مدرن به روشی ساده ممکن میسازد. استفاده از این مدل منجر به بازبینی مدل های قیمت گذاری اختیار معامله و پوشش ریسک می گردد. این حال، برخی از جنبههای اساسی مانند رفتار مجانبی نوسانات ضمنی یا محاسبه نسبتهای پوششی اخیراً مورد بررسی قرار گرفته است.

@derivativesforall

این روزها شاهد تحلیل هایی از بازار سرمایه مبتنی از معاملات در بازار مشتقه هستیم. یک نکته قابل توجه همین هست که با محدودیت دامنه نوسانات معاملات بازار مشتقه تحت تاثیر قرار گرفته

بقیه عوامل مهم و اصلی در تحلیل کلیت بازار سرمایه به درستی عمل نمکینند. چطور معاملات بازار مشتقه میتونه استنتاجی از برگشت بازار باشه!

ابزار مشتقه بسیار قویه اما. در این شرایط بنظر من ابزار مناسبی نیست از روی تابلو بیایم و نتیجه رو اعلام کنیم مگر با امار و ارقام باشه که اونم باید بهش توجه بسیاری کرد

بررسی یک مدل آربیتراژ در بازارهای اختیار معامله

از سری اقدامات صندوق های پوشش ریسک

آربیتراژ در آپشن ها

مقدماتی از آپشن ها

آپشن ها در دو نوع متفاوتی وجود دارند: پوتها (که شرط بر این دارند که قیمت دارایی پایه کاهش یابد) و کالها (که شرط بر این دارند که قیمت دارایی پایه افزایش یابد).

همچنین این آپشن ها قیمتهای متفاوتی دارند که یک دارنده میتواند آنها را معامله کند و همچنین تاریخ انقضای متفاوتی نیز دارند. برخی از آپشن ها ، که به آنها آپشن های آمریکایی گفته میشود، میتوانند در هر زمان بین تاریخ انتشار و تاریخ انقضا اعمال شوند، در حالی که برخی دیگر، که به آنها آپشن های اروپایی گفته میشود، تنها در تاریخ انقضا قابل اعمال هستند.

بدیهی است که وجود این همه اوراق بهادار که تقریباً مشابه هستند، فرصتهای زیادی را برای یک آربیتراژور با دانش فراهم میکند تا نابرابریهای قیمتی سودآور را پیدا کند.

به عنوان مثال، فرض کنید یک معاملهگر آپشن در یک صندوق متوجه میشود که در یک آپشن قیمت کمی بالاتری برای یک دارایی نسبت به بازار خود دارایی در نظر گرفتهاند. او دارایی پایه را خریداری میکند و سپس یک پوت میخرد و یک کال با همان قیمت اعمال و تاریخ انقضا میفروشد. معامله پوت-کال همان نتیجه را دارد که short sell دارایی باشد، (فروش مصنوعی ) بنابراین او در واقع دارایی را در یک بازار با قیمت ارزان خریده و آن را در بازار دیگری با قیمت بالاتر فروخته است.

این معامله محاسبات پیچیده تری دارد که در این متن از این محاسبات صرف نظر شده است. حتی مشابه دیگر آن خرید مصنوعی و سایر استراتژی هایی که می توان از آن ها به قصد آربیتراژ استفاده کرد؛ نیز وجود دارد که به مرور به آنها خواهیم پرداخت.

✍🏻علی مظفری

@derivativesforall

✅معرفی کتاب «مقدمه مشتقات مالی با پایتون» به انگلیسی «Introduction to Financial Derivatives with Python»

📍ابزارهای مشتقه یا به اختصار مشتقات مالی (Financial Derivatives) از جمله ابزارهای جدید مالی هستند که در بازارهای توسعه یافته مالی بسیار متداول هستند. این ابزارها عموما با هدف پوشش ریسک (Hedge or to mitigate risk) ، ایجاد ضریب اهرمی (leverage)، باز شدن دست طرفین قرارداد با ایجاد شرایط در معامله، کسب سود (Speculate) و ... ایجاد شده اند و نقش بسیار مهمی در دنیای امروز ایفا می کنند.

ارتباط با ادمین:

@CFAIRAN1

آدرس کانال تلگرام:

https://t.me/cfairanofficial

📈استراتژی های نامتقارن خوشبینانه (Bull Call Spread و Bull Put Spread )

✔️این استراتژیها در زمانی که انتظار افزایش قیمت دارایی پایه را داشته باشیم اجرا میشوند.

🔹استراتژی نامتقارن خوشبینانه قرارداد اختیار معاملۀ خرید (Bull Call Spread)

الف) موقعیت باز خرید در یک قرارداد اختیار معاملۀ خرید (Call)

ب)موقعیت باز فروش در یک قرارداد اختیار معاملۀ خرید با قیمت اعمال بیشتر

در این استراتژی پیشبینی میشود بازار روند صعودی داشته باشد و اجرای آن نیازی به وجه تضمین ندارد. در حقیقت، موقعیت خرید Call وثیقه موقعیت فروش Call با اعمال بالاتر، قرار میگیرد.

مثال)

موقعیت خرید اختیار خرید با قیمت اعمال 1200 تومان

موقعیت فروش اختیار خرید با قیمت اعمال 1400 تومان

🔸حالات ممکن:

▫️حالت اول: قیمت دارایی بالاتر از 1400 تومان

اختیار خرید 1200 تومانی اعمال می شود و دارایی با قیمت 1200 تومان وارد پرتفوی می گردد.

اختیار خرید 1400 تومانی نیز اعمال می شود و دارایی با قیمت 1400 از پرتفوی خارج می شود.

در واقع در این حالت ماکزیمم سود، تفاوت بین دو قیمت اعمال خواهد بود. دارایی با قیمت 1200 را خریداری کرده اید و با قیمت 1400 به فروش می رسانید.

▫️ حالت دوم: قیمت دارایی بین 1200 و 1400 تومان اختیار خرید 1200 تومانی را می توان اعمال کرد و دارایی را با قیمت 1200 خریداری نمود.

اختیار خرید 1400 تومانی سوخت می شود چرا که خریدار می تواند دارایی را با قیمت پایین تر، از بازار خریداری نماید.

در نتیجه، سود یا زیان شما در این حالت نیز به مبلغ خریدوفروش پریمیوم بستگی دارد.

▫️حالت سوم: قیمت دارایی زیر 1200 تومان

اختیار خرید 1200 تومانی سوخت می شود چرا که می توان دارایی پایه را به قیمت پایین تر از بازار تهیه نمود.

اختیار خرید 1400 تومانی نیز به همین دلیل سوخت می شود.

🔹استراتژی نامتقارن خوشبینانه قرارداد اختیار معاملۀ فروش (Bull Put Spread):

الف) موقعیت باز خرید در یک قرارداد اختیار معاملۀ فروش (put)

ب) موقعیت باز فروش در یک قرارداد اختیار معاملۀ فروش (put) با قیمت اعمال بیشتر

در این استراتژی نیز پیشبینی میشود بازار روند صعودی داشته باشد. وجه تضمین موردنیاز برای اجرای این استراتژی از روش زیر محاسبه میشود:

قیمت اعمال بند “ب” ضربدر اندازۀ قرارداد منهاي قیمت اعمال بند الف ضربدر اندازۀ قرارداد

این استراتژی در حال حاضر در سامانههای معاملاتی قابلتشخیص نیست و در صورت اجرا، بخش فروش پوت بهعنوان نیکد در نظر گرفته میشود و وجه تضمین آن نیز در حالت خالی فروشی محاسبه میگردد.

مثال)

موقعیت خرید اختیار فروش با قیمت اعمال 1200 تومان

موقعیت فروش اختیار فروش با قیمت اعمال 1400 تومان

محاسبات وجه تضمین استراتژی بول پوت:

12001000- 14001000= وجه تضمین

200000= وجه تضمین

🔸حالات ممکن:

▫️حالت اول: قیمت دارایی بالاتر از 1400 تومان

در این حالت هیچ یک از اختیارها اعمال نمی شوند و سود برابر با میزان اختلاف پرمیوم دریافتی و پرداختی خواهد بود. این حالت، ماکزیمم سود این استراتژیست.

▫️حالت دوم: قیمت دارایی بین 1200 و 1400 تومان

اگر قیمت دارایی به زیر 1400 برسد، مجبور به پذیرش اعمال اختیار 1400 ای خواهیم بود.

▫️حالت سوم: قیمت دارایی زیر 1200 تومان

اگر قیمت دارایی پایه به 1200 برسد یا پایینتر برود، میتوانیم زیان خود را با اختیار فروش 1200 کنترل کنیم. در حقیقت، خرید اختیار فروش در این استراتژی به عنوان محافظ در مقابل نزول قیمت عمل می کند. در این حالت، به میزان تفاوت قیمت اعمال ها (در اینجا 200 تومان) زیان می کنیم.

✍🏻مینا شیری

@derivativesforall

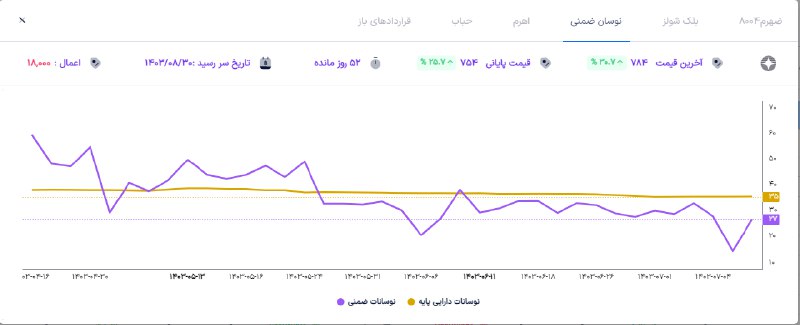

در مورد مثبت شدن آپشن ها امروز تحلیلهایی مبنی بر برگشت بازار مشاهده میشد. نمودار بالا مقایسه نوسان ضمنی و تاریخی قرارداد ضهرم8004 هست (اعمال 18000 ریال) همانطور که مشاهده میکنید دیروز بر اساس هیجانی که وجود داشت قیمت بسیار پایین تر از ارزش ذاتی خودش معامله شده و باعث اینکه نوسان ضمنی از تاریخی فاصله زیادی بگیرد اما امروز با توجه به فروکش کردن هیجان منفی نوسان ضمنی به تاریخی نردیک شده است که این امر منجر به مثبت شدن آپشن ها و بالارفتن قیمت آنها شده است.

منبع نمودار : سایت آپشنیست Optionist.ir

مرسی از پوریا رفیعی عزیز برای انتشار این اطلاعات در سایت آپشنیست

✍🏻علی مظفری