Yeouido Lab_여의도 톺아보기

기관투자자의 깊이있는 인사이트로 수많은 투자 정보 속에서 해자를 선별합니다.

해당 채널의 게시물은 단순 의견 및 기록용도이고 매수-매도 등 투자권유를 의미하지 않습니다.

해당 게시물의 내용은 부정확할 수 있으며 매매에 따른 손실은 거래 당사자의 책임입니다.

해당 게시물의 내용은 어떤 경우에도 법적 근거로 사용될 수 없습니다.

ㅤㅤ𝗜𝗡𝗙𝗢𝗥𝗠𝗔𝗧𝗜𝗢𝗡 𝗔𝗕𝗢𝗨𝗧 𝗞𝗜𝗠

♞ . owner & c.own :: @ujasmine • @aduhh

♞ . admin :: t.me/KimRekber/5137

❈ proof & rate :: @proof_kim • @ratekim

❈ fraud & pp :: @infoscamr • @ppkimrekber

ⓘ tidak menerima format melalui rc ⓘ

Last updated 1 year, 1 month ago

볼만한 뉴스와 증권사리포트, 글로벌경제뉴스. 와신 등을 공유합니다. 내용은 매도/매수의 의견이 아닙니다.매매에 대한 책임은 본인에게있습니다

●/ ●/

《 | 《 |

/〉 제보.문의 /〉

제보/각종 문의 받습니다.

@yeouidooppa

Last updated 1 year, 1 month ago

비트코인 & 경제 & 재테크정보를 공유드리는 방입니다

채팅방 - @enjoymyhobbychat

모든 글은 투자의 참고 자료일 뿐이며,

투자 판단에 대한 책임을 지지 않습니다.

* 홍보, 후원, 광고 : @KimYoungTaek 문의

Last updated 1 year, 1 month ago

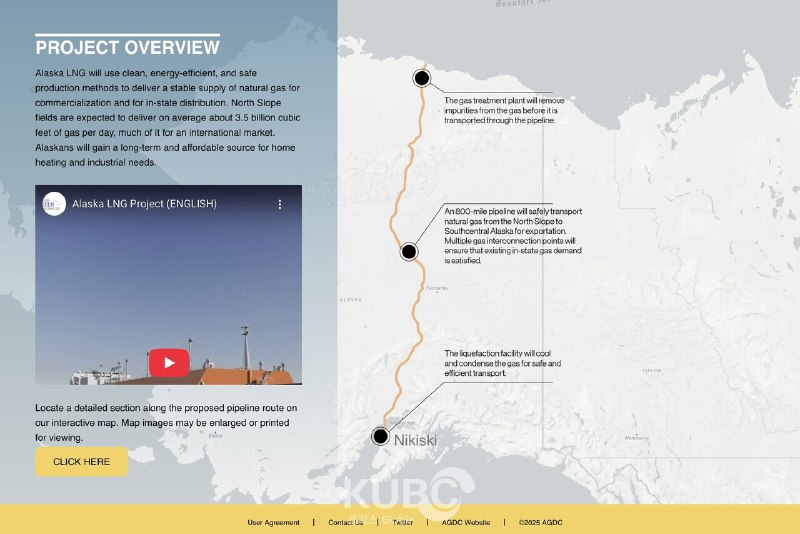

이를 Qilak LNG 프로젝트라고 하는데요, 이미 엑손모빌과는 양해각서를 체결하고 사업타당성 검토중이나 일정은 펜딩된 상태입니다. FLNG를 이용하여 연간 400만톤의 수출이 가능하다고 주장하고 있습니다. Qilak LNG는 Lloyds Energy의 자회사이며 해당 프로젝트는 아래에 잘 나와 있습니다.

만약 한국이 참여한다면 한국은 파이프라인과 관련된 부분과 FLNG에서 기회가 있을듯 합니다. 매수매도 추천은 아닙니다.

이 기사에 지도가 나와있습니다. 이게 앵커리지 근처까지 파이프라인으로 운송하다보니 사업성이 나오냐라는 의견이 있어서 외자 유치를 하는듯합니다. 한편 FLNG를 활용하면 수익성이 난다고 주장하는 의견도 있습니다.

최태원 회장 "조선 등 6대 분야 협력을"...美 백악관 고위 인사 면담https://n.news.naver.com/mnews/article/014/0005311643?sid=101

이와 더불어 최근 미국 정부의 관세 등을 언급하며 정책의 예측가능성이 필요하다는 입장과 함께 조선, 에너지, 원전, AI·반도체, 모빌리티, 소재·부품·장비 등 6대 분야를 중심으로 한미 양국 간 전략적 시너지를 낼 수 있는 방안을 제안했다. 백악관 관계자는 트럼프 대통령 취임 이후 20여 경제사절단을 만났으나, 이번 한국 민간 사절단과의 논의가 가장 생산적이었다는 반응과 함께 조선 등 협력 방안에 적극적인 관심을 표명했다고 상의는 전했다.

![**[오스테오닉] 2025년이 기대되는 기업**[**https://blog.naver.com/bwt8307/223693928966**](https://blog.naver.com/bwt8307/223693928966)](/media/attachments/yeo/yeouido_lab/23251.jpg)

[오스테오닉] 2025년이 기대되는 기업https://blog.naver.com/bwt8307/223693928966

인기 유튜버에서 프로골퍼까지 카페24로 유튜브 스토어 개설https://n.news.naver.com/mnews/article/030/0003267927?sid=101

카페24는 다양한 크리에이터들의 참여가 늘고 있는 배경은 복잡한 개발이나 디자인 작업 없이 몇 번의 클릭만으로 개설 후 유튜브 쇼핑을 바로 시작할 수 있기 때문이라고 설명했다. 카페24는 구글과의 협력을 통해 '유튜브 쇼핑 전용 스토어' 기능을 세계 최초로 국내에 선보였다.

카페24 관계자는 “채널을 활발히 운영하고 있지 않은 브랜드 판매자도 유튜브 쇼핑 전용 스토어를 개설할 수 있어 크리에이터와의 협업이 더욱 쉬워졌다”라며 “시청자이자 소비자는 유튜브 채널의 '스토어 탭'과 라이브 스트리밍, 쇼츠 영상의 쇼핑 아이콘 등을 통해 크리에이터의 판매 상품을 쉽게 구매할 수 있다”라고 말했다.

[더벨] [IPO 그 후]'제2의 도약' 아톤, 중장기 신사업 '본격화'

지금이라도 써야되지 않나 싶다가 이거마저 안먹히면 어쩌나 라는 생각도 들만할 것.

이렇게 재다가 코로나때 못 썼던걸로 기억..

금융위원장 "10조 증안펀드·40조 채안펀드 투입"https://n.news.naver.com/mnews/article/050/0000083359?sid=101

[오스테오닉]

스포츠메디신 FDA 허가

스포츠메디신은 글로벌 2의 의료기기 업체인 짐머와 상호독점계약 체결

스포츠메디신 제품은 오스테오닉이 짐머에만 공급할 수 있고, 짐머는 오스테오닉의 제품만 판매할 수 있다는 얘기

미국 시장 3.4조원

짐머의 전체 시장점유율을 보면 10% 이상 타겟할 듯

오스테오닉 매출로는 중장기적으로 1천억원 이상 기대할 수 있는 것

올해 예상 매출 350억원, OPM 17% 이상 기대

3분기 누적 매출 245억원, 영업이익 46억원 (opm 19%)

스포츠메디신은 낙상이 많은 4분기 매출이 큰 계절성

CMF 제품은 비브라운과 상호독점 계약 체결, 중국 CFDA 승인기다리는 상황

시가총액 1,100억원 수준

내년 실적 매출액 500억원/OPM 25% 수준 기대

이후 미국, 중국 시장 기반 성장 기대감 생각하면 실적은 꾸준하게 성장해 나갈 것

5년 내 매출 1,500억원/OPM 30% 이상을 낼 수 있지 않을까 생각

ㅤㅤ𝗜𝗡𝗙𝗢𝗥𝗠𝗔𝗧𝗜𝗢𝗡 𝗔𝗕𝗢𝗨𝗧 𝗞𝗜𝗠

♞ . owner & c.own :: @ujasmine • @aduhh

♞ . admin :: t.me/KimRekber/5137

❈ proof & rate :: @proof_kim • @ratekim

❈ fraud & pp :: @infoscamr • @ppkimrekber

ⓘ tidak menerima format melalui rc ⓘ

Last updated 1 year, 1 month ago

볼만한 뉴스와 증권사리포트, 글로벌경제뉴스. 와신 등을 공유합니다. 내용은 매도/매수의 의견이 아닙니다.매매에 대한 책임은 본인에게있습니다

●/ ●/

《 | 《 |

/〉 제보.문의 /〉

제보/각종 문의 받습니다.

@yeouidooppa

Last updated 1 year, 1 month ago

비트코인 & 경제 & 재테크정보를 공유드리는 방입니다

채팅방 - @enjoymyhobbychat

모든 글은 투자의 참고 자료일 뿐이며,

투자 판단에 대한 책임을 지지 않습니다.

* 홍보, 후원, 광고 : @KimYoungTaek 문의

Last updated 1 year, 1 month ago