Investing Notes

ТГ: @yuri_mayorov

FB: https://www.facebook.com/yuri.mayorov.9

Substack: https://equitysearch.substack.com/

Architec.Ton is a ecosystem on the TON chain with non-custodial wallet, swap, apps catalog and launchpad.

Main app: @architec_ton_bot

Our Chat: @architec_ton

EU Channel: @architecton_eu

Twitter: x.com/architec_ton

Support: @architecton_support

Last updated 3 weeks, 6 days ago

Канал для поиска исполнителей для разных задач и организации мини конкурсов

Last updated 1 month, 2 weeks ago

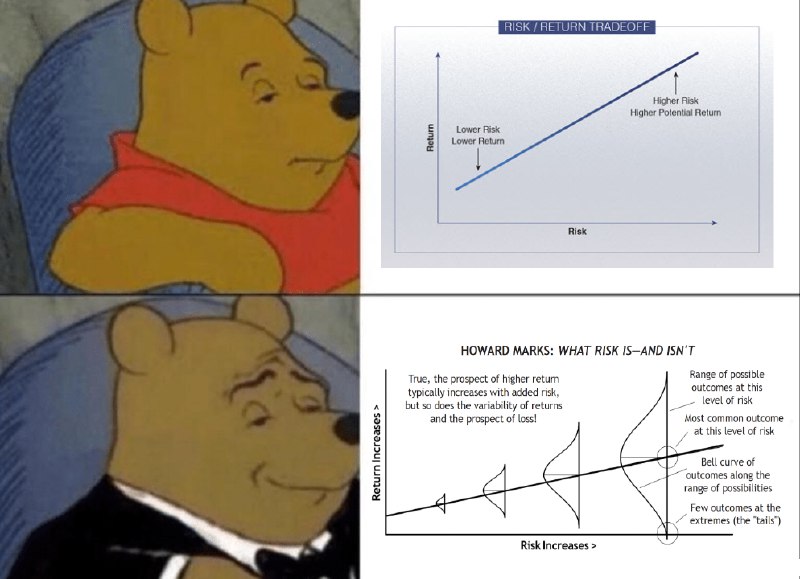

Маркс о риске

Недавно добрался до книжки Говарда Маркса “The Most Important Thing Illuminated”, и похоже, это один из текстов, более раннее знакомство с которым помогло бы избежать некоторых ошибок. Причём и errors of commission (недооценили риски, и купили то, что не следовало бы), и errors of omission (переоценили риски и не купили то, что стоило бы). В книжке, пожалуй, одно из лучших описаний инвестиционного риска, что я встречал. Вот, например, про взаимосвязь риска и доходности.

Обычно её представляют просто как прямую или кривую, на которой показаны сочетания риска и доходности. Предполагается, что в обмен на больший риск инвестор получает более высокую доходность. Реальность несколько сложнее; она более точно описывается с помощью распределения доходности в каждой точке. Значение доходности в каждой точке кривой – мат. ожидание, но ориентироваться только на него нельзя. Самое важное: более высокий риск означает более толстые хвосты распределения, то есть по мере роста риска растёт мат. ожидание, но растёт и вероятность получить доходность, не совпадающую с мат. ожиданием. А мы во время принятия решений часто держим в уме именно мат. ожидание, забывая о распределении исходов.

Предлагаемая Марксом модель, конечно, тоже упрощает реальность (на то она и модель). Её можно уточнять например свойствами распределения исходов в каждой точке кривой - очевидно оно обычно не нормальное и не симметричное. Но в основе, по-моему, очень элегантное описание взаимосвязи риска и доходности, которую не все понимают.

Сигнал и шум

Рынок подкинул очередную загадку, ответа на которую у меня нет. Вот компания SEA Limited, капитализация $45 млрд. Бизнес растущий, неопределенность относительно будущего довольно высокая, но не запредельная, то есть это не развилка вида банкрот либо триллионная компания. Выходит отчёт уважаемого инвестиционного дома, в котором аналитик рассуждает о несколько возросшей конкуренции, которая по его мнению может привести к краткосрочному давлению на ожидаемую прибыль и соответственно на цену акций. Аналитик меняет рейтинг с buy на neutral и снижает целевую цену на 7%.

При этом ничего нового про рынок или бизнес с моей точки зрения он не сказал. История его рекомендаций вполне в духе обычных инвестбанковских прогнозов: цена акции растёт – постепенно повышаем прогноз и таргет, цена падает – снижаем (всё, конечно, с лагом). Если верить Tipranks, то доля корректных рекомендаций у этого аналитика – 52%, то есть близко к подбрасыванию монетки (что не мешает ему находиться в верхней половине рейтинга оракулов с Уолл Стрит по версии того же Tipranks). Казалось бы, раз нет новой информации о бизнесе, а комментатора сложно заподозрить в особом таланте в интерпретации общедоступных данных, то рынок не должен на это реагировать.

Но нет, после выхода отчёта цена падает на 5%, стирая около $2 млрд. капитализации. Выходит, что значимый объём денег управляется людьми, которые действуют исходя из подобных рекомендаций. Кто все эти люди и почему они так действуют? Может это клиенты инвестбанков, которые до сих пор не поняли, как работает индустрия? Или алготрейдеры когда-то заметили реакцию рынка на отчёты крупных банков, начали торговать исходя из этого, и с тех пор закономерность работает как самосбывающееся пророчество, даже если в сами рекомендации никто давно не верит?

Ed Thorp – A Man for All Markets

Думаю, что за пределами сообщества квантов про Эда Торпа слышало значительно меньше людей, чем можно было бы ожидать исходя из его достижений, которых хватило бы на несколько жизней. Сначала была академическая карьера математика. Затем разработка и успешное применение стратегии для обыгрывания казино сперва в блэкджек, а потом в рулетку. Чтобы победить рулетку, Торп разработал возможно первый wearable компьютер. В Лас-Вегасе получалось хорошо, но Эд понял, что главное казино – это Уолл Стрит, и талант эффективнее применить там. После чего вывел формулу для оценки деривативов а-ля Блэк-Шоулз на несколько лет раньше них и построил квант-фонд, который за 19 лет показал CAGR 19% (против 10% S&P 500) без единого убыточного года. Затем придумал концепцию статистического арбитража и применил её на практике, сделав 10-летний CAGR 18% (против 7.8% S&P 500), снова без единого убыточного года. Параллельно с этим писал статьи и книги про стратегии в гэмблинге, а позже занялся филантропией.

Из прочтения автобиографии у меня сложилось мнение, что главный ингредиент успеха Торпа (в сочетании с очень высоким IQ, трудолюбием и настойчивостью) – любопытство и любовь к экспериментам. Эд с детства увлёкся самообразованием, ставил бесконечные химические и физические эксперименты, ничего не принимал на веру и любил всё проверять на практике. Это помогло и в работе: например, считалось, что победить казино математически невозможно, но он решил проверить, и оказался прав. С финансовыми рынками в некоторым смысле то же самое: Торп не поверил в гипотезу эффективного рынка и наглядно продемонстрировал, что она не работает.

Любопытство как качество лучших инвесторов встречается часто, но у Торпа есть ещё одна, уже более редкая отличительная черта – чувство меры применительно к богатству. Многие люди, попавшие в верхние 1% и даже 0.1%, продолжают бесконечный бег за следующими миллионами или миллиардами. Торп утверждает, что осознанно остановился, сделав выбор в пользу более спокойного образа жизни, который оставлял время для того, что он любит – семья, путешествия, чтение, работа над интересными задачами. И похоже, что это не случайное озарение после заработка конкретной суммы, а идея, которая была с ним всегда. Например, в юности он планировал строить академическую карьеру, осознавая, что она предполагает относительно скромный образ жизни, зато позволяет заниматься интересным делом в компании таких же увлечённых коллег. То есть Торп изначально пытался оптимизировать качество жизни в целом, а не максимизировать деньги.

А ещё у меня сложилось впечатление, что несмотря на соревновательный дух и желание доказать свою правоту, у Торпа весьма умеренное эго, не характерное для успешных на Уолл Стрит людей. На это указывает и способность остановиться на уровне, который он сам счёл достаточным, и готовность давать деньги в управление другим (для этого нужно признать, что кто-то может управлять твоими деньгами лучше тебя самого). Делегировал управление деньгами он тоже весьма успешно: в 1983 купил акции Berkshire, а в 1990 стал первым инвестором в Citadel, одновременное помогая молодому Кену Гриффину советами.

Книжка состоит из двух частей: автобиографическая история с детства до 2015-го года и общие рассуждения об инвестициях и рынках. Самая увлекательная часть – про победу над казино: бесконечные математические расчёты, экспериментальная рулетка в подвале дома, привлечение стартового капитала у мутных личностей, переодевания и актёрская игра в попытках остаться неузнанным. В успехах на финансовых рынках уже меньше романтики, хотя основные деньги были заработаны, конечно, там. Вторая часть книжки с общими рассуждениями мне показалась довольно вторичной – новых идей я там не встретил, хоть мысли Торпа и разумны.

Тем, кто интересуется биографиями выдающихся инвесторов и историей квантовых стратегий, рекомендую.

ChatGPT – трудолюбивый, глупый и бессовестный

Неумолимый прогресс добрался и до нашей деревни – я попробовал-таки ChatGPT. До этого занимал позицию осознанного ретроградства: хотелось дождаться, пока пена хайпа осядет и появятся понятные практические применения. До сих пор слышал только восторженные отзывы «смотри, как оно умеет!», и ничего о том, как LLM помогает решать конкретную, важную для меня задачу. Но после того как несколько умных друзей рассказали, что пользуются, я тоже решил – пора. Начал с ChatGPT-4o.

В первую очередь мне интересно как с помощью LLM можно улучшить мой стандартный процесс рисерча инвестиционных идей. Очевидное применение – оптимизация поиска информации. Здесь не ощутил какого-то вау-эффекта из разряда 10x better по Тилю, но похоже поиск с помощью LLM немного удобнее, чем обычный Гугл. ChatGPT хорош, когда нужно быстро ознакомиться с какой-то новой концепцией; удобно, что можно быстро переключаться между погружением в детали и кратким саммари. Плохо, что не всегда понятны источники – неясно насколько информации можно доверять. В обычном поиске из контекста сайта я могу прикинуть качество источника, в LLM – нет (ссылок на источники мне не всегда удавалось добиваться).

Ещё неудобно, что ChatGPT не умеет скачивать документы и искать в них, поэтому приходится самому искать какой-нибудь отчёт Гуглом, скармливать его LLM’у и искать в документе. Причём это происходит даже с сайтами типа SEC filings, где LLM мог бы просто забивать запрос и искать по странице из поисковой выдачи, без автоматизированного скачивания файлов. Но вместо этого он отправляет тебя самого на соответствующий сайт.

Поначалу приятно удивил потенциал LLM в автоматизации обработки данных. Мне часто нужно вытаскивать из отчётов компании за несколько лет какие-нибудь операционные показатели, выходящие за рамки стандартной финансовой отчётности, и соответственно недоступные в финансовых базах данных. ChatGPT прекрасно справился с чётко сформулированной задачей, когда нужно было вытащить десяток цифр с конкретной страницы отчёта и сделать из них таблицу в Экселе. А вот при усложнении задачи всё становится печально.

Я попросил ChatGPT скачать те же цифры за несколько лет, подгрузив ему соответствующие отчёты. Для начала несколько лет в таблице он просто пропустил. Уточняем запрос, таблица заполняется полностью. Потом вижу, что некоторые данные по годам совпадают – явная лажа. Точно, говорит, сейчас исправлю. Повторы исчезли, но часть данных всё равно выглядит странно. Спрашиваю, откуда он их взял – отвечает «экстраполировал» (то есть выдумал). Делаю ещё с десяток итераций с просьбой не выдумывать и с более чёткими инструкциями, вплоть до указания номеров страниц в исходных документах. Но так и не получаю корректный набор данных с указанием источников.

Получается, что в части обработки данных ChatGPT пока напоминает юного аналитика, который с трудом читает, очень хочет выдать заказчику результат, и что самое неприятное, совершенно не стесняется врать. Этакий четвёртый тип офицеров по классификации кого-то из немецких генералов – глупый и трудолюбивый, то есть самый опасный.

Допускаю, что первые впечатления обманчивы и я просто не научился работать с инструментом. Если используете LLM в схожих задачах, поделитесь опытом, пожалуйста – любопытно.

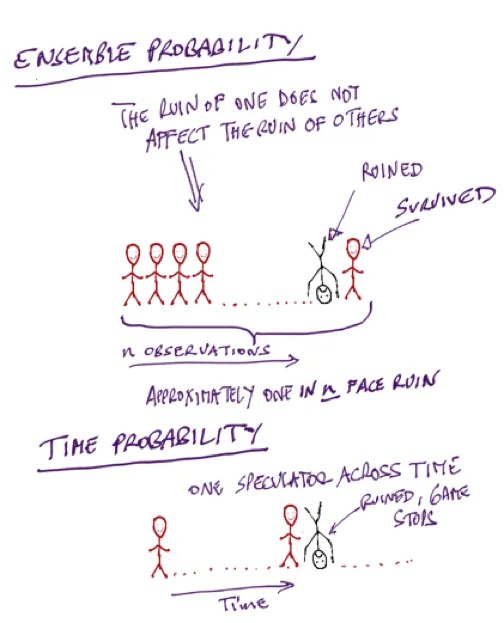

Концентрация и эргодичность

В эволюции моего взгляда на концентрацию портфеля можно выделить несколько этапов. Стадия первая, наивная: диверсификация нужна, потому что так рассказывали в университете и писали в академических книжках. Для портфеля акций это может означать пару десятков позиций.

Стадия вторая, самоуверенная: подражаем Мангеру с его концепцией diworsification и Линчу с рекомендацией частным инвесторам держать штук пять акций. Обоснование подкупает своей простотой и логичностью – невозможно хорошо знать много бизнесов, поэтому держать несколько крупных, хорошо изученных позиций, менее рискованно, чем много мелких, про которые мы мало знаем. В моей практике это ненадолго вылилось в 50% портфеля в одной известной акции (что благодаря удаче сработало прекрасно), а когда пыль осела, я брал концентрацию по 15-20% на одну позицию, сильно переоценив понимание портфельных компаний (что закономерно привело к большим потерям).

Стадия третья, неопределенная: оптимальный подход где-то посередине. Больше 20 акций держать нет смысла – мне не осилить такой объём материала; тогда уж лучше в индекс. 1-3 позиции тоже не стоит, очевидно слишком рискованно. Но находится ли оптимум на уровне 5, 10 или 15 позиций – пока непонятно. С чем связан переход от рекомендаций мастодонтов к текущей осторожной неопределенности?

Проблема в том, что уважаемые гуру почти ничего не говорили об обратной стороне высокой концентрации. Возможно они переоценивали компетенции своих последователей, ориентируясь на себя, особенно в части способности оценивать степень собственного незнания. Кроме того, инвесторы похоже не учитывают повышенный риск больших потерь из-за высокой концентрации, который не убирается даже при очень глубоком погружении в бизнесы. Значительную часть риска можно исключить, изучив всю существенную доступную информацию, но некоторый риск всегда останется, просто в силу непредсказуемой и случайной природы мира. И даже если презюмировать очень хорошее понимание инвестором бизнеса, без самообмана (что уже очень оптимистично), то этот остаточный риск может привести к подрыву концентрированного портфеля.

А ещё мы можем недооценивать вероятность провала с концентрированным портфелем из-за того, что доходность инвестиций не эргодическая: средний исход в выборке инвесторов в конкретной точке может сильно отличаться от результата каждого отдельного инвестора во времени. Другими словами, если в среднем у сильных инвесторов концентрированный портфель каждый год даёт хорошую доходность без подрывов, то для каждого конкретного сильного инвестора риск подрыва в течение его инвестиционной жизни может быть значительно выше, чем кажется глядя на всю выборку. Это созвучно Талебовской метафоре об утонувших в реке со средней глубиной 1 метр.

Так что мой сегодняшний выбор – верить в концентрированный портфель, но с оглядкой на минимизацию вероятности полного фиаско.

На эти 2% и живу

Рынок изредка подкидывает возможности заработать практически без риска. Как правило, по мере погружения в детали становится ясно, что риск всё-таки есть, и не маленький, просто не явный. Но бывают и практически безрисковые возможности, прямо как в лучшие годы Грэма и Баффета.

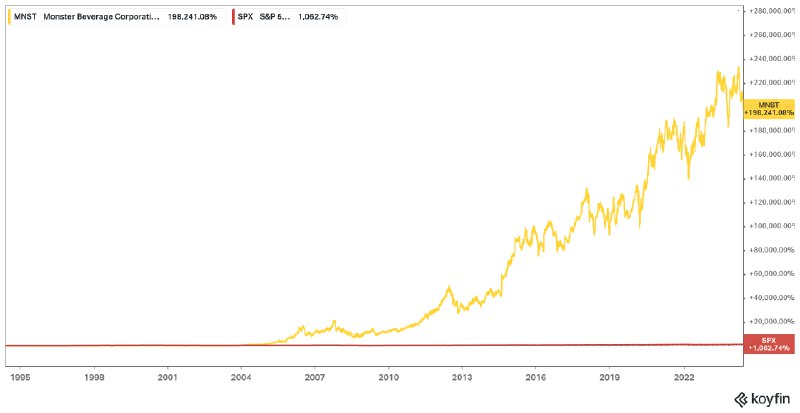

Речь о Monster Beverage, производителе энергетиков, который известен невероятными результатами бизнеса и перформансом акции. За 30 лет акция выросла примерно в 2,000 раз (CAGR 29%), это наверное второе место после Nvidia среди крупных американских компаний за этот период. Как нетрудно догадаться, дела у Monster идут очень неплохо, в связи с чем периодически появляется свободный кеш, который они направляют на байбеки. Вот и сейчас компания делает очередной байбек в форме tender offer, выкупая у желающих акции на $3 млрд. Менеджмент обосновывает такой способ выкупа меньшим влиянием на рыночную цену.

Цена выкупа будет определена в рамках голландского аукциона. Устанавливается диапазон цены выкупа, желающие оставляют заявки на продажу своих акций по конкретной цене в рамках диапазона или по конечной цене аукциона. Затем акции выкупаются по одной цене у всех участников, подавших лимитные заявки не ниже этой цены или рыночные заявки. Если объем предложения окажется больше, чем готова выкупить компания, то заявки удовлетворяются частично, пропорционально их объему, как в рамках IPO. Нюанс в том, что маленькие заявки до 99 акций (“odd lots”) удовлетворяются полностью.

Диапазон цен выкупа – $53-60 за акцию, цена на рынке на сегодня – $51.65. Заявки принимаются до 5 июня. Дата выплат не установлена, компания планирует начать выплаты не раньше, чем через 3 рабочих дней после завершения аукциона. Предполагаю, что за пару недель от сегодняшней даты с выплатами управятся. Получается, что за несколько недель можно заработать от 2.6% до 16% в зависимости от того, какой будет итоговая цена. Вот только в абсолюте прибыль от операции скромная из-за ограничения по числу гарантированно выкупаемых акций: от $130 до $818. Похоже, что для увеличения размера добычи активные участники таких процессов используют счета в нескольких брокерах (не уверен, насколько это легально) и на всех родственников (это точно не запрещено).

Что может пойти не так? Компания имеет право отказаться от проведения аукциона при ряде условий, включая форс-мажор, а также снижение цены больше, чем на 10% от момента объявления оффера (тогда цена была $54.7). Но, как говорил Чарли, “show me the incentive, and I will show you the outcome”. Акционеры-основатели и несколько менеджеров продают свои акции больше чем на $1 млрд. в рамках этого оффера, так что они вряд ли захотят его отменять. В теории есть шанс остаться с подешевевшими акциями на руках, но думаю, что он невелик.

Любопытно, можно ли поставить на поток участие в таких аттракционах. Если их наберётся несколько десятков за год, то наверное при должной автоматизации процессов и подключении счетов друзей и родственников, может получиться мини-бизнес для одного человека.

Architec.Ton is a ecosystem on the TON chain with non-custodial wallet, swap, apps catalog and launchpad.

Main app: @architec_ton_bot

Our Chat: @architec_ton

EU Channel: @architecton_eu

Twitter: x.com/architec_ton

Support: @architecton_support

Last updated 3 weeks, 6 days ago

Канал для поиска исполнителей для разных задач и организации мини конкурсов

Last updated 1 month, 2 weeks ago