[DAOL퀀트 김경훈] 탑다운 전략

![[DAOL퀀트 김경훈] 탑다운 전략](data:image/webp;base64,UklGRoYGAABXRUJQVlA4WAoAAAAgAAAAnwAAnwAASUNDUMsBAAAAAAHLAAAAAAJAAABtbnRyUkdCIFhZWiAAAAAAAAAAAAAAAABhY3NwAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAQAA9tYAAQAAAADTLVF0BQ8AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAlyWFlaAAAA8AAAABRnWFlaAAABBAAAABRiWFlaAAABGAAAABR3dHB0AAABLAAAABRjcHJ0AAABQAAAAAxyVFJDAAABTAAAACBnVFJDAAABTAAAACBiVFJDAAABTAAAACBkZXNjAAABbAAAAF9YWVogAAAAAAAAb58AADj0AAADkVhZWiAAAAAAAABilgAAt4cAABjcWFlaIAAAAAAAACShAAAPhQAAttNYWVogAAAAAAAA808AAQAAAAEWwnRleHQAAAAATi9BAHBhcmEAAAAAAAMAAAACZmYAAPKnAAANWQAAE9AAAApbZGVzYwAAAAAAAAAFc1JHQgAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAVlA4IJQEAADQGQCdASqgAKAAPu10r1IppyQiqPSZATAdiWdu/HyZGuOX5jkufNd78pNgfpL/oGyoW+86LT5gASEWnzAAkItPl/zq0DCd4fcwNncT/UUgpaZAI4axT7gV4agKhSxC5w2UVtOYPq03pqGgk9WWSkG788s9Mj4BNPyjL4AEgBTco5lG7msPlQD8Zr/0en5h4AVQloPnK7dv6PUeDAQgv2lAKCpFF3SVYFMyK1Fkn5SV8hSY+6ReHvOo7Z+MyCPEGH6J/xx5CuO2FACmIgZ0WnzAAkItPl/zAAD+9Vr/VWlubN32zX2FyAAABQf/PJmS0Fo8lFnn7iZqt8SV3wSnPAHhvD/C1La7ywu8Sr/utkEHF6TxQ2LPAZZMy2haciOLCfWt+60OPNLCOPdpd31YzYCDX3sf0q28HmAc4EdPEnHT0kB/xAlK5sv2xE2Z0LGEC+VaxseG6+euxKPGL4PZSiCMXYx0zwNVXM61hx44tarn7bf5WCf7qt/LzdGz2tMMovc2UYd72AGMNd5BOvNbS5jBuAdcpygY3QejVf97kRNeqGtSuLfF8E/7WKjczaqUgRuhsghRlZXWN+5I3zd4bABjuOl1qIJNpIiiHjhAPQv2C7xouDouNkuC+pr00R19l/bFkxDlsIGVUj9tC/rUbmxb2CqNvRH64F/nlmoDpqYXRCCG2X+RFol2Kl4O0Ja4I5L8u0b020zOxrEIut09T7FQWpgo9kCaqONe3H98dpuY5wQ93QfWe3VArFdqiFzw6Q+s4Pru48dX8j6FL1MXRU2Jpo0wo5zgL82hZ5ANYYCLBtmTlFMB4pcwIFxX7goDZaMqsG5a7735wAqNrVnRMIwB3YF66b44HbH/ql0hTJ5z17DFZ7YVVtry3syqAj9/UslsxjU15D7rjz29Drovc8V/9GYCNH871E6x9bBwJ0Bt6/V89caSb7yPPu0ezWP/EIaWhIi1e0fNDloLHxhrqjf9UySA+6njFoYCOSrCVzimhA7IZRVSznojUsPp4KJEHS3FzaLMrdDM0SCHwQiUH23KWBpHKSqmgomEbGRfS9SmVvkFxnDomsPGu3CEHdJgnm7j1g4ekdv2lO1W6NG1NYzFaST8TTGKpI9mqzFAc67yH2BR+keljoB0odG7hpxHFJxdyYbBQEVNm/4SQhPh1w7Re3Dbxp52VA0UNkD7AO/v5AOynyJwIqnEhMQogzHpQK3bo4hvpISnDZAsqgCPXMlFzYP/1g2r4KK2fB4N/ghcqMDZQqOgDGD9NfaHDT1fsEWFuCXfxVSGT4QpAv43q7zI2Ch71npt+IUe+vLjkDgqNWA6MI5s1CkJ2s5Gu6Qq/NkTIxM4CV5nijl1zz8TTIYMJ9tK5Q/f8TiHmpWddITCg8bF1jI0473NWdi3vuinuALI7u98SOODmZNaFsO1kAgus3qKbNgoxExrrHWYV7YZQWGRU5i4BAJz/IR/nxpPHXnpjNs9sic56wtZRfNzpNwCh4bjuUzsWzT6zphNw9TGMIyYATctitCfRC81zVEvPxPaVY5ed8tLt4khKSaJOsAAAAAAAA==)

[email protected]

ㅤㅤ𝗜𝗡𝗙𝗢𝗥𝗠𝗔𝗧𝗜𝗢𝗡 𝗔𝗕𝗢𝗨𝗧 𝗞𝗜𝗠

♞ . owner & c.own :: @ujasmine • @aduhh

♞ . admin :: t.me/KimRekber/5137

❈ proof & rate :: @proof_kim • @ratekim

❈ fraud & pp :: @infoscamr • @ppkimrekber

ⓘ tidak menerima format melalui rc ⓘ

Last updated 1 year, 1 month ago

볼만한 뉴스와 증권사리포트, 글로벌경제뉴스. 와신 등을 공유합니다. 내용은 매도/매수의 의견이 아닙니다.매매에 대한 책임은 본인에게있습니다

●/ ●/

《 | 《 |

/〉 제보.문의 /〉

제보/각종 문의 받습니다.

@yeouidooppa

Last updated 1 year, 1 month ago

비트코인 & 경제 & 재테크정보를 공유드리는 방입니다

채팅방 - @enjoymyhobbychat

모든 글은 투자의 참고 자료일 뿐이며,

투자 판단에 대한 책임을 지지 않습니다.

* 홍보, 후원, 광고 : @KimYoungTaek 문의

Last updated 1 year, 1 month ago

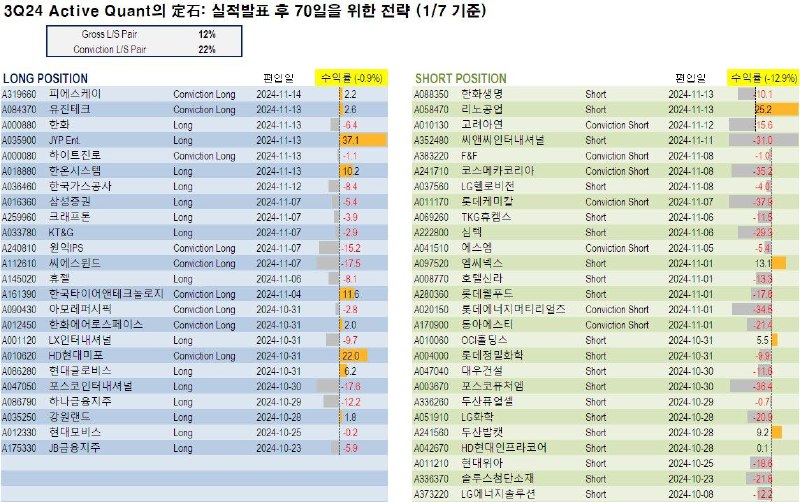

# 3Q24 POST MODEL 최종성과

10월 8일 최초 편입을 시작으로 구성됐던 지난 3분기 포트폴리오가 금일 종가 기준 모두 종료됐습니다.

동구간 장이 하락했던 만큼, LONG 보다 SHORT 쪽에서의 수익률 기여도가 높았던 모습입니다.

내일부턴 삼성전자를 필두로 4Q24분기 실적시즌이 개막합니다. 이번에도 정석 POST 모델이 운용하시는데 도움이 되었으면 합니다. ?

└ 매번 반복되어왔던 고점, 쏠림 논란이었지만, 이젠 더이상 비교 가능한 전고점이 없...??

└└ SAD BUT THE TRUTH IS AS FOLLOWS

*TRUMP: STORY ON CRITICAL IMPORTS UNIVERSAL TARIFFS INCORRECT

*TRUMP SAYS HIS TARIFF POLICY WON'T BE PARED BACK

└ ?? JAP ZOMBIES ON THE RISE

• BOJ의 소폭 금리 인상은 좀비 기업과 파산을 증가시키는 중

• 4월부터 9월까지 5,000건 이상의 파산이 발생했으며, 주로 서비스업에서 1.4조 엔의 부채가 발생

• 좀비 기업은 영업이익으로 부채 이자를 감당하지 못해 저금리 덕분에 생존하며, 혁신과 고용 유동성을 저해

• 금리가 0.1% 인상되면 좀비 기업의 수는 565,000개에서 632,000개로 증가

(ChatGPT article translation)

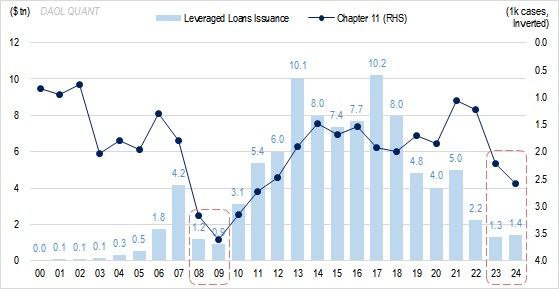

# 16년만에 최악의 "레버리지 론" 시장 ???

상단 차트는 미국의 레버리지론이 본격적으로 성장하기 시작한 2000년 이후 연간 신규발행 규모 및 Chapter 11 파산신청건수(역축) 추이입니다.

먼저, 동구간 두 지표간의 Correlation은 -0.64 (07년도 이후)로 뚜렷한 역의 관계를 보여줍니다. 이는 Leverage Buyout, M&A 등 PE 쪽의 영업환경이 좋아(나빠)질수록 레버리지 론의 신규발행 규모도 확대(축소)되어 왔을 뿐만 아니라, 기업들의 파산신청건수 또한 줄어(늘어)드는 "경기 호황기(불황기)"를 의미합니다.

더 나아가 이러한 레버리지 론 시장은 정책금리와도 연관이 있는데, 08 리만사태 이후 미국의 초저금리 장기화는 더 높은 수익률을 제공하는 레버리지 론 상품에 대한 수요를 견인하며 지금까지 폭발적인 신규발행 성장을 이뤄왔습니다.

이에 따라 필자는 2년 전 2022년 7월 부터 이번 사이클에서의 과열은 "기업부채" 쪽에 있으며, 이 중에서도 낮은 금리로 수명을 연장해 온 "좀비 기업들의 퇴출 사이클" 을 말씀드려 왔습니다 (CLO로 인한 신용경색 촉발).

(과거 CLO 관련 코멘트 참조 ? https://t.me/purequant/11020)

이러한 관점에서 현재의 "레버리지 론" 시장은 어떠한가요?

대출 신규발행 규모는 08 리만사태 수준으로 16년만의 최대로 줄어들었으며, 파산신청건수는 21년 이후 추세적으로 확대되며 리만사태 1년 전인 07년도 레벨을 이미 초과했습니다.

해당지표들의 현 레벨이 향후 금리인하와 맞물려 바닥이 될지? 또는 지하가 더 있을지?는 미래 역사가 증명하겠지만, 올해 "불황기 2년차"로 접어들었다는 점은 틀림없어 보입니다.

![[DAOL퀀트 김경훈] Active Quant의 定石 - …](/media/attachments/pur/purequant/11789.jpg)

[DAOL퀀트 김경훈] Active Quant의 定石 - 10/22

"다시 한번 흔적없이 사라진 LONG 포지션"

3분기 4번째 업데이트 (10.22 ~ 11.8)

*▪︎ RESULTS:

SURPRISE 예상

0 종목

- SHOCK 예상

삼성전자(4Q), 카카오, 기아 등 23 종목

*▪︎ COMMENTS:*

- 코로나 사태 이후 "숏 장" 우위 현상은 지속되어 왔지만, 이번처럼 롱 포지션이 아예 부재한 상황은 매우 이례적

- 본격적인 실적 프리뷰 시즌에 돌입하면서 다수의 하향조정 리포트 발간 여파로 소재, 에너지, 경기관련소비재, IT 등의 업종 중심으로 숏 포지션 발생

- 특히, 지난 9월 초 2년여만에 첫 언더밸류로 하락한 삼성전자는 다음 4Q24분기 실적기준 역시 "숏 포지션" 생성

(원본 링크 → https://parg.co/loyS )

└ 딱 일년 전에도 비슷한 사건 카메라 포착 ?*?***

└ friendly reminder ⚠️****

2024년 국내증시 시그널 변천사:

1~2월 대형 가치주

3~4월 대형 성장주 (스타일 변곡)

5~6월 중소형 성장주 (사이즈 변곡)

매달 초 업데이트되는 모델을 토대로 그간 세미나를 통해 말씀드려왔던 올해 국내증시의 대응전략이었습니다.

금년 첫 변곡점은 지난 3월 스타일상 가치에서 성장으로 로테이션이었다면, 최근 5월은 사이즈상 대형에서 중소형주로의 로테션이었죠.

다만 최근 5월부터 시작된 중소형성장주 중심 대응은 추세라기 보단 단기 트레이딩 관점에서 이번 6월 중순까지라는 것을 강조드렸습니다.

6월 FOMC 이후 가시화될 QT TAPERING은 글로벌 시장금리의 하락을 견인하며, 이는 곧 대형성장주로의 재차 전환과 맞물려 이번 사이클의 마지막 불꽃 차원에서 유망업종인 AI와 건강관리로의 대응을 말씀드려 왔습니다.

작년 연말에 드린 올해 전망 중 핵심은 올 하반기에야 가시화 될 1~2차례 금리인하 중 첫 피봇의 시작점으로 7월을 지속 지목 드렸습니다.

그간의 긴축에도 아직 회수되지 않은 역대급 유동성이 여전히 크게 잔존하고 있는 가운데 QT Tapering(= 임박한 정책금리 인하를 시사)을 지난 5월 회의 때부터 언급했다는 점, 그리고 6월 회의 직전 발표된 고용 서프라이즈에도 불구 점도표상 올해 금리인하에 대한 끈을 놓지않는다는 점 등은 연준을 독립된 기관이라기 보단 정치적 집단의 성격이 강하다는 것을 의미한다고 판단합니다.

경제, 금융시장만 놓고 보면 올해 금리인하는 사실 필요하지 않습니다. 그럼에도 불구 이번 정권의 연임을 위해 단행하는 금리인하라면 현재 시장 컨센서스인 9월은 큰 의미가 없습니다. 통화정책 변경 효과가 실제 경제에 반영되기까지 시차가 존재하기 때문이죠.

이 모든 가정을 감안시 7월 피봇이 연준에게, 더 나아가 바이든에게 가장 적기일 수 밖에 없는 배경이 됩니다. 하반기 투자 아이디어로서 가능성 측면에서 한번쯤 생각해 보시면 좋을것 같습니다.?

ㅤㅤ𝗜𝗡𝗙𝗢𝗥𝗠𝗔𝗧𝗜𝗢𝗡 𝗔𝗕𝗢𝗨𝗧 𝗞𝗜𝗠

♞ . owner & c.own :: @ujasmine • @aduhh

♞ . admin :: t.me/KimRekber/5137

❈ proof & rate :: @proof_kim • @ratekim

❈ fraud & pp :: @infoscamr • @ppkimrekber

ⓘ tidak menerima format melalui rc ⓘ

Last updated 1 year, 1 month ago

볼만한 뉴스와 증권사리포트, 글로벌경제뉴스. 와신 등을 공유합니다. 내용은 매도/매수의 의견이 아닙니다.매매에 대한 책임은 본인에게있습니다

●/ ●/

《 | 《 |

/〉 제보.문의 /〉

제보/각종 문의 받습니다.

@yeouidooppa

Last updated 1 year, 1 month ago

비트코인 & 경제 & 재테크정보를 공유드리는 방입니다

채팅방 - @enjoymyhobbychat

모든 글은 투자의 참고 자료일 뿐이며,

투자 판단에 대한 책임을 지지 않습니다.

* 홍보, 후원, 광고 : @KimYoungTaek 문의

Last updated 1 year, 1 month ago