定錨產業筆記

https://investanchors.com/?link_from=telegram

Last updated 3 years, 12 months ago

Last updated 4 years ago

官方网站 https://www.hwdb.la

客服频道 @kefu

供求频道 @gongqiu

公群频道 @hwgq (好旺公群首字母)

新群 @xinqun

核心大群 @daqun

记账机器人 @hwjz

公司介绍 @hwdbgs

担保流程 @dbliucheng

Last updated 1 year, 3 months ago

最近進入法說會旺季,許多公司陸續釋出2025Q1展望。

值得留意的是,成熟製程半導體供應鏈普遍樂觀看待2025Q1營收淡季不淡,甚至有機會逆勢成長,主要受惠於中國政府推出汰舊換新補貼政策,以及部份廠商有感客戶因應美國關稅提前備貨效應。

消費性電子市場真的復甦了嗎?或許可以思考一下以下兩個問題:

1) 補貼政策會持續多久?會不會邊際效益遞減?

2) 補貼政策是提前透支未來的需求?還是能將疲弱的消費市場,重新導向正循環呢?

由於消費市場的變化快速,這兩個問題,在目前這個時間點,都不會有明確的答案,只能持續觀察,未來定錨研究團隊也會持續為大家追蹤、更新。

【定錨產業筆記徵才資訊】

隨著服務範圍持續擴大,定錨產業筆記亟需更多的人才加入,歡迎對於產業分析有興趣的朋友們投遞履歷!

加入定錨,不僅能取得與業界同等的研究資源,在自己部位的操作上也更具彈性,如果您已經有在業界的經驗,想要轉換跑道,相信會是值得考慮的選項。

此外,我們還享有許多福利,包括保障14個月薪資、全遠端工作、優於勞基法特休假、彈性放假補班日不上班、農曆年封關後提前放假......等。

如果有志於成為專業分析師,投入產業研究的領域,請參考以下徵才資訊,盡快投遞履歷唷!

※ 職缺名稱:產業分析師(正職)

應徵資格:大學畢業,男性須役畢,3年以上投資相關工作經驗。

工作內容:參加法說會、整理call memo、撰寫報告、產業研究、其他主管交辦事項......等。

薪資待遇:45,000~65,000元,保障年薪16~20個月。

預計2025年2月28日截止收件,最晚於2025年3月14日以前寄發第一輪面試邀請,將按照履歷投遞順序安排面試。

投遞履歷請寄email至官方信箱 [email protected]

美國總統川普(Donald Trump)於美東時間20日中午(台灣時間21日凌晨1時)宣誓就職,並發表就職演說。

在重返白宮的第一天,川普就規劃簽署多項行政命令,但原本宣稱上任第一天就要對中國提出的高額關稅卻不在其中,到底狂人川普意欲如何?

1) 移民

川普將宣布南部邊境進入國家緊急狀態,並重新實施「留在墨西哥」政策,要求南部尋求庇護的移民,在美國法院的訴訟期間在墨西哥等待;同時派遣軍隊前往南部邊境,並繼續美墨邊境「長城」的建造。

川普還將下令終止「在美國出生即獲美國身分」的屬地主義,這將是美國人口政策最大的改變。

定錨認為,移民政策方面,目前的舉措尚停留在「限制」非法移民增加,預計川普政府將進一步擬定搜捕非法移民的計畫,但要如選舉期間所言「大規模驅逐」境內的非法移民,將面臨龐大的財政及後勤挑戰,難度很高。因驅逐大量移民而推升薪資水平,進而加劇國內通膨的劇本未必發生。

2) 能源

川普宣布將結束民主黨自2019年起推動的「綠色新政(Green New Deal)」,將退出《巴黎氣候協定》、終止大型風電場的租賃,並進入「國家能源緊急狀態」,包含撤銷電動車補助、大規模開採石油等,以推動美國重回製造業及汽車生產大國。

定錨認為,川普能源政策將不利全球氣候變遷減緩及綠能產業供應鏈發展,但擴大頁岩油開採有助平抑國際原油價格,而美國為全球最大石油消費國,油價降低將一定程度緩和美國的通膨壓力。

3) 貿易

川普沒有宣布將採取任何新關稅。但重申打算成立「對外稅務局」,向外國徵收「大量」關稅,並已下令聯邦政府研究貿易政策及評估美國與中國、加拿大及墨西哥的貿易關係。

如同定錨先前分析(詳見2024年11月15日發佈「市場熱衷於『川普交易』,聚焦川普新政潛在影響」),關稅是川普用來減少美國貿易逆差的談判籌碼,若貿易對手國主動擴大向美國購買商品、赴美投資,可能避免被針對性課徵高關稅。此舉也顯示,川普對於傷敵一千自損八百的關稅政策仍有所保留,推測原宣稱要對全球所有進口商品課徵10%到20%關稅的劇本可能暫停,取而代之的是且戰且走,以逐步調高關稅的方式逼迫對美國享有高額貿易順差的國家進行談判及讓利,例如加拿大、墨西哥需協助美國控管移民、毒品……等。

總結以上,在川普就職演說過後,各界對於通膨上升的預期可望有所緩和,有助FED延續貨幣寬鬆基調,有利於全球股市反彈行情,並促使美元指數回落。

定錨認為,當前川普政策方向有助美國經濟維持韌性,且川普期望迎合市場情緒,將有助2025年美股延續多頭走勢,但可能不會是平穩的直線上漲,而是震盪走升。此外,川普的特色就是難以預料,今年全球經濟面臨的不確定性仍高,故不應急於重新佈局資產,而是密切關注後續川普政府在關稅、減稅、移民、能源及監管鬆綁……等政策上的實踐程度,以及對經濟帶來的影響。

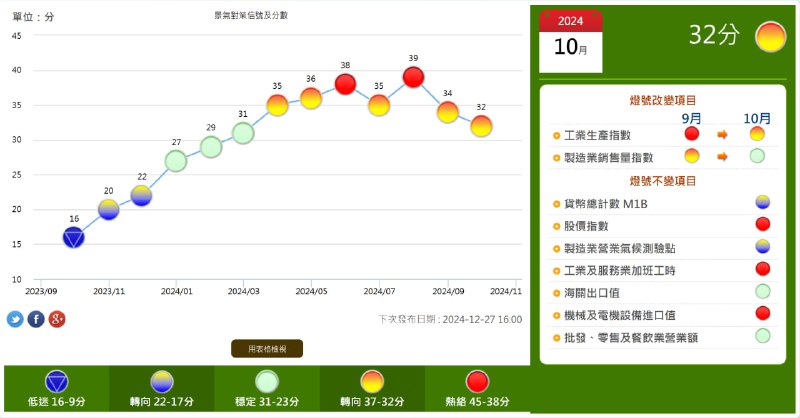

台灣2024年10月景氣燈號維持黃紅燈,但景氣對策信號分數僅32分,已位於黃紅燈32~37分下緣,並且低於前兩個月的39、34分,顯示國內景氣開始出現成長趨緩的跡象。

參考經濟部預測2024年11月製造業生產指數YoY +6~10%,預估2024年11月景氣燈號有可能維持黃紅燈,或是下降1分轉為綠燈。

此外,景氣領先指標回溯修正後,呈現連續3個月下滑,顯示未來景氣展望轉差。景氣同時指標終止連續17個月上升趨勢,首度轉為-0.004%,顯示目前景氣成長力道趨緩。

想必投資人關注的是,以上數據是否表示台灣景氣已開始轉為向下?

定錨認為,景氣燈號在2025上半年仍有機會維持在黃紅燈下緣,但時序進入2025下半年後,受到基期墊高的影響,要維持黃紅燈的壓力會越來越大,須觀察AI伺服器能否帶來進一步的成長動能,以及傳統產業的復甦步調。

景氣領先指標回溯修正後,呈現連續3個月下滑,主因建築物開工樓地板面積、製造業營業氣候測驗點下跌幅度較大,反映「金龍海嘯」後,銀行房貸審核趨於嚴謹,導致不動產買氣轉為觀望,加上塑化產品需求不振,使製造業信心下滑,應更加留意潛在風險。景氣同時指標雖微幅下降,但仍趨近於持平,主要受到2024年10月雙颱干擾,有可能只是短期波動,持續觀察下個月的數據再做判斷,現階段只需做好面對成長趨緩的風險,尚未浮現衰退隱憂。

從產業面來看,資通訊及視聽產品出口金額持續成長,但成長幅度開始放緩,反映消費性電子市場旺季不旺,以及AI伺服器進入產品世代交替期,導致客戶減少對於舊世代Hopper架構的投資,而新世代Blackwell架構仍在量產初期階段,尚未放量出貨;傳統產業持續受到中國房市景氣低迷影響,以及全球產能供過於求的壓力,化學品、塑橡膠製品出口金額持續衰退,但金屬製品、機械、電機產品出口金額已出現復甦跡象,參考國際主要研究機構皆預測2025年全球貿易維持穩健,持續觀察傳統產業復甦力道能否延續,但仍要留意川普上任後對中國提高關稅,恐拖累傳產復甦步調。

【徵才公告】

職位:研究部實習生

工作性質:兼職,實習期間2025/1/1~2025/12/31

工作待遇:每週工作3天,薪資18,000元/月。

工作地點:全遠端,無須進辦公室,兩週一次實體會議。

出差外派:有可能需要參加實體法說會,地點通常在台北,如在外縣市,公司提供全額交通補助。

學歷要求:國立大學商管科系大三以上,私立大學限淡江、東吳、輔仁。

工作內容:1) 參加法說會記錄call memo;2) 整理個股報告;3) 其他主管交辦事項。

有意應徵者請投遞履歷至官方email信箱[email protected],預計2024/12/5以前寄發第一輪面試邀請。

明天是定錨產業筆記粉絲專頁成立滿九周年,到今年底,定錨產業筆記訂閱制也將屆滿七周年。

從最早只有站長一個人寫作,研究範圍以20~30支台股科技權值股為主,到現在建立了小規模的研究團隊,研究範圍開始觸及中小型公司,總計包含58支,涵蓋台灣科技產業各大領域的指標公司,並且多數能做到每季定期更新,真的是很不容易的進步!

而在研究內容方面,也從以往整理新聞、券商報告,逐步建立起自己的研調能力,可以挖掘出許多新聞或券商報告沒有的第一手資訊,讓讀者可以領先市場資訊,提前發現更多的價值。

近兩年,定錨陸續發佈「AI伺服器供應鏈」、「先進封裝供應鏈」......等多篇重磅產業報告,像是戰場開迷霧似的進行供應鏈拆解,協助讀者突破台股最難克服的供應鏈障礙。放眼台灣財經內容訂閱市場,也只有定錨的研調能力,能把整個產業上下游完整剖析,讓讀者不再見樹不見林,而是藉由空拍機俯視整座森林。

不僅如此,在2019年,我們首度提供財務指標量化系統,並在後續增加產業數據庫,在質化分析以外,提供讀者最需要的關鍵數據。近年我們也持續優化量化系統,提升讀者查詢數據的效率,並投入錨粉專屬的「定錨APP」開發,預計今年底以前在Android、iOS兩大平台上架。

還記得2020年5月,定錨首次推出美股報告,恰巧就是近兩年最夯的輝達(NVIDIA),至今四年多的時間,每季固定更新10家美股科技巨頭分析,包括輝達、博通(Broadcom)、高通(Qualcomm)、美光(Micron)、艾斯摩爾(ASML)、英特爾(Intel)、超微(AMD)、蘋果(Apple)、特斯拉(Tesla)、英飛凌(Infineon)。

長期訂閱的讀者,也許還有發現,近期我們開始會在週報提供更多海外公司的短評,例如日本載板大廠Ibiden、自行車變速器大廠Shimano、歐洲兩大電信設備巨頭Nokia、Ericsson......等,協助讀者從全球視角來觀察產業趨勢。

而在最近,定錨也即將補足在基本面分析的最後一塊拼圖「總經分析」,我們將會結合定錨在產業分析的優勢,讓總經分析能夠更接地氣,今天開放「市場熱衷於「川普交易」,聚焦川普新政潛在影響」獨家報告給各位錨粉參考。

總經報告連結:https://investanchors.com/home/articles/80

一路走來,還是要感謝眾多錨粉的支持,讓定錨逐漸成長茁壯,不管是持續追蹤FB、Twitter、Telegram的你,或是新台幣支持訂閱制的你,每一位都是推著定錨持續往前走的動力!還記得去年底辦講座時,往台下看下去,最感動的就是好多位從定錨剛創業就加入的老錨友,到現在竟然都還在!印象最深的一句話是:「我們家三代都是錨粉,我爸是第一代,我是第二代,我還沒出生的小孩是第三代。」

最後的最後,站長與定錨團隊再次感謝大家!(鞠躬)

台積電法說會重點整理:

1) 2024Q3營收235.04億美元,略優於前次財測區間224.0~232.0億美元;折合新台幣7,597億元,QoQ +12.8%、YoY +39.0%,毛利率57.8%,EPS 12.54元。本季營收、毛利率皆優於前次財測區間,受惠於HPC、手機AP客戶進入新產品備貨期,帶動N3系列製程營收較前一季度強勁成長;N5/4製程亦受惠於AI客戶舊世代產品出貨動能維持穩健,營收較前一季度小幅成長。

2) 展望2024Q4,財測營收區間261~269億美元,假設USD/TWD=32.0,預估毛利率區間57.0~59.0%,營業利益率區間46.5~48.5%。根據定錨研調,目前N3系列製程產能規模10.0萬片/月已達到滿載,受惠於客戶投片量持續增加,將在2024年底前進一步擴產至12.0~13.0萬片/月;N5/4系列製程產能利用率維持滿載,未來將隨著客戶製程轉進,將產能逐步轉作N3系列製程。此外,N16以上成熟製程產能利用率逐步復甦,隱含2025上半年消費性電子市場需求淡季不淡。

3) 經營層表示,N2系列製程開發進度順利,相較於N3E製程,電晶體密度提升約15%,功耗降低25~30%,預計2025下半年導入量產,並於2026年進入產能爬坡階段。根據定錨研調,2025/2026年底N2製程產能規模達1.5~2.0萬片/月、4.0~5.0萬片/月,主要供應手機AP客戶,預計2026Q2開始少量出貨,並開始貢獻營收。

AMD於2024年8月19日宣布,與ZT Systems達成收購協議,交易金額49億美金。ZT Systems擁有超過15年設計和部署大規模資料中心 AI 計算和存儲基礎設施的經驗,此次收購將顯著提升AMD系統設計與客戶服務能力。交易完成後,ZT Systems將併入AMD的資料中心解決方案業務部門,而ZT Systems現任CEO Frank Zhang將領導製造業務,總裁Doug Huang將負責設計和客戶服務團隊,並向AMD執行副總裁兼總經理Forrest Norrod報告。此次交易已獲AMD董事會一致批准,預計將於2025年上半完成,但仍需等待相關監管部門的批准。

根據定錨研調,AMD預計在MI375採用Rack level設計,但因自身設計能力不足,並且多數ODM廠商皆與NVIDIA合作密切,在AMD MI300系列出貨規模不大的情況下,不願意投入資源與AMD共同開發,故AMD透過併購ZT強化Rack level設計能力,後續有可能將製造部門分拆出售給ODM廠。

定錨認為,在併購完成後,AMD將掌握Rack level公版設計能力,對於ODM共同開發的依賴程度降低,並有可能會推出自己的參考設計供應商(Reference Design Vendor),未來可關注製造部門分拆後由哪一家ODM廠商併購,該ODM廠商有可能會成為AMD長期合作夥伴;此外,ZT在併入AMD後,有可能會遭到NVIDIA限制取得GPU,導致訂單流向其他ODM廠商。

參考新聞:

https://www.digitimes.com.tw/mservice/dailynews_pc/shwnws.asp?id=700267

Last updated 3 years, 12 months ago

Last updated 4 years ago

官方网站 https://www.hwdb.la

客服频道 @kefu

供求频道 @gongqiu

公群频道 @hwgq (好旺公群首字母)

新群 @xinqun

核心大群 @daqun

记账机器人 @hwjz

公司介绍 @hwdbgs

担保流程 @dbliucheng

Last updated 1 year, 3 months ago