Юридическая компания ЮКО

ПРАВО-300 (банкротные споры, арбитражные споры, сопровождение процедур банкроства). Forbes, Коммерсант, RAA Guide.

Все о финансах, инвестициях и технологиях

Сотрудничество — @TGowner999

Больше информации о нашей сети: https://t.me/TGownerTOP

Last updated 1 month ago

Крупнейший канал про тренды из мира IT, технологий и бизнеса.

По рекламе: @justcage

Канал сотрудничает с рекламным сервисом @Tgpodbor_official и @swaymedia

Last updated 1 month ago

Бизнес-журнал "Слияние с поглощением".

Справедливая оценка деятельности предпринимателей и сильных мира сего.

Формируем смыслы и оценки с 2018 года.

Связь: @SliyanieAnd_Bot

Почта: [email protected]

Last updated 1 day, 15 hours ago

❗️В журнале "Юридическая работа в кредитной организации" вышла статья управляющего партнера юридической компании ЮКО Юлии Ивановой "Субсидиарная ответственность контролирующих банк лиц: кого и по каким основаниям могут привлечь к ответственности"

В материале:

📍 привлечение к ответственности топ-менеджмента и фактических бенефициаров;

📍привлечение к ответственности иных сотрудников и миноритарных акционеров;

📍подходы судов.

Публикуем материал частично.

Полную версию статьи можно приобрети по ссылке:

https://www.reglament.net/bank/legal/2024_4/get_article.htm?id=8389

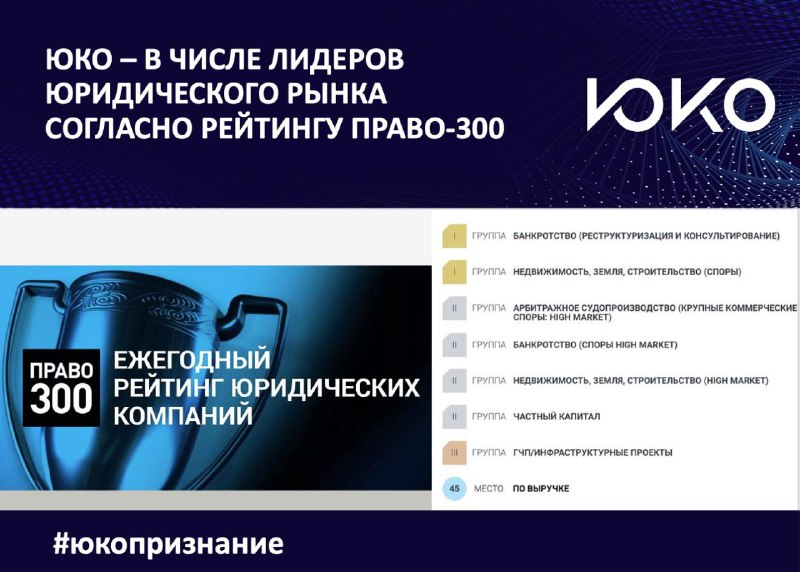

Эта неделя была насыщена публикацией юридических рейтингов:

Юридическая компания ЮКО вошла в рейтинги:

💫 RAA Guide

💫Рейтинг юристов и их компании от Российской газеты

💫Право 300

Делимся с Вами результатами последнего. Поздравляем команду и всех номинантов рейтинга с выдающимися результатами💫

Управляющий партнер юридической компании ЮКО Юлия Иванова прокомментировала Определение Верховного Суда № 307-ЭС20-18035 (2) от 02 декабря 2024 года.

📌 В новом номере правовой газеты ЭЖ-Юрист управляющий партнер юридической компании ЮКО Юлия Иванова прокомментировала сразу 2 законопроекта, связанных с исполнительным производством.

1️⃣Проект федерального закона «О внесении изменений в статьи 30, 31 и 52 Федерального закона «Об исполнительном производстве» разработан с целью упрощения порядка правопреемства в исполнительном производстве, установленного статьей 52 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее - Федеральный закон № 229-ФЗ), в случае выбытия стороны исполнительного производства в связи с реорганизацией.

2️⃣Проект федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации» (в части замены; стороны в исполнительном производстве) (разработан с целью упрощения порядка правопреемства в исполнительном производстве, установленного статьей 48 - АПК РФ, статьей 44 ГПК РФ в случае выбытия стороны исполнительного производства в связи с реорганизацией.

Приобести весь материла можно по ссылке

14 ноября Верховный Суд вынес Определение № 305-ЭС17-7300 (6,7) по делу № А40-138188/2016, в котором указал, что исключение дефляционных индексов при определении суммы индексации присужденных денежных сумм изменяет размер финансовых потерь взыскателя в сторону его увеличения.

Комментарий управляющего партнера юридической компании ЮКО Юлии Ивановой для Адвокатской газеты.

ВС РФ: мораторий на банкротство не прекращает полномочий налогового органа по привлечению к публично–правовым санкциям штрафного характера за налоговые правонарушения

https://legalbulletin.online/vs-rf-moratorij-na-bankrotstvo-ne-prekrashhaet-polnomochij-nalogovogo-organa-po-privlecheniju-k-publichno-pravovym-sankcijam-shtrafnogo-haraktera-za-nalogovye-pravonarushenija/

Определение Верховного Суда РФ от 02.08.2024 № 305-ЭС24-4388 ограничивает применение моратория к санкциям за налоговые правонарушения.

Мнение эксперта

Рассматриваемое определение безусловно имеет важное перспективное значение для дальнейшего формирования судебной практики по делам, связанным с применением норм о моратории.

В первую очередь, конечно, необходимо выделить вывод Верховного Суда РФ, что введенный Правительством РФ мораторий не распространяется на доначисление пеней и штрафов за налоговые правонарушения.

Немаловажное значение имеют и те основания, которые приведены в обоснование такого вывода.

Верховный Суд РФ предлагает различать ситуации, когда лицо подвергается влиянию объективных независящих от него явлений в экономике, и когда имело место совершение правонарушения, посягающего на публичные интересы. Исходя из заложенной Верховным Судом РФ идеи, мораторий предназначен для защиты пострадавших в частной сфере, но не является способом ухода от ответственности в сфере публичных правоотношений. По всей видимости, исключая налоговые санкции из сферы моратория, Верховный Суд РФ исходил из того, что так будет обеспечиваться равенство налогоплательщиков, с тем чтобы добросовестные и недобросовестные налогоплательщики не были поставлены в равное положение, что в свою очередь создавало бы дисбаланс.

Необходимо отметить, что исключение пени из сферы применения моратория вызывает недоумение, поскольку последняя прямо указана в разъяснениях пункта 7 Постановления Пленума Верховного Суда РФ от 24.12.2020 № 44. Можно предположить, что такое исключение обусловлено обстоятельствами дела (налогоплательщик по существу умышленно создал противоправную схему ухода от налогов), однако есть риск того, что подобный подход будет использован во всех ситуациях несвоевременной уплаты налога, в том числе в силу действия тех обстоятельств, из-за которых и вводится мораторий.

Вполне вероятно, что такой подход к разграничению сферы применения моратория может быть распространен на все случаи применения санкций в сфере публичных правоотношений.

управляющий партнер юридической компании ЮКО Юлия Иванова.

Понятие крайне неблагоприятного положения супруга для целей оспаривания брачного договора: правовая позиция ВС РФ

https://legalbulletin.online/ponjatie-krajne-neblagoprijatnogo-polozhenija-supruga-dlja-celej-osparivanija-brachnogo-dogovora-pravovaja-pozicija-vs-rf/

Определение Верховного Суда РФ от 06.08.2024 № 50-КГ24-6-К8 конкретизирует основания признания брачного договора ставящим супруга в крайне неблагоприятное положение.

Мнение эксперта

Регулирование семейных правоотношений, в том числе имущественных отношений супругов, в значительной степени основывается на принципе диспозитивности и автономии воли. Граждане по своему усмотрению распоряжаются принадлежащими им правами, вытекающими из семейных отношений (семейными правами), в том числе правом на защиту этих прав, если иное не установлено Кодексом. Имущественные отношения между членами семьи, не урегулированные семейным законодательством, также являются предметом регулирования гражданского законодательства постольку, поскольку это не противоречит существу семейных отношений (пункт 1 статьи 7 СК РФ).

Презюмируемый семейным законодательством режим общей совместной собственности супругов на приобретенное каждым из них в период брака имущества может быть изменен по воле супругов на основании заключенного между ними брачного договора, нотариального соглашения о разделе имущества, или на основании решения суда о признании имущества одного из супругов общей совместной или общей долевой собственностью (пункт 6 “Обзора судебной практики Верховного Суда Российской Федерации № 1 (2024)», утв. Президиумом Верховного Суда РФ 29.05.2024).

Однако, реализация супругами права по определению режима имущества и распоряжения общим имуществом путем заключения брачного договора не должна ставить одного из супругов в крайне неблагоприятное положение, а соответствующие условия брачного договора или весь договор должны признаваться недействительными по иску пострадавшей стороны (пункт 2 статьи 44 СК РФ, Пункт 15 Постановления Пленума Верховного Суда РФ от 05.11.1998 № 15).

Использованная в пункте 2 статьи 44 СК РФ оценочная формулировка “условия договора, ставящие одного из супругов в крайне неблагоприятное положение” направлена на эффективное применения нормы к неограниченному числу конкретных правовых ситуаций, позволяя применять данную норму исходя из конкретных фактических обстоятельств (Определение Конституционного Суда РФ от 21.06.2011 № 779-О-О).

Рассматриваемое определение освещает следующие аспекты применения данной нормы при оспаривании брачных договоров.

Во-первых, особенность данной нормы состоит в том, что в отличие от большинства других оснований для признания сделок недействительными, при оспаривании брачного договора принимаются во внимание не только обстоятельства, которые имели место на момент заключения договора, но и те, которые появились после его возникновения.

Так например, одним из критериев определения наличия или отсутствия неблагоприятного положения одного из супругов является приобретение или неприобретение имущества в период брака. В том случае если в период брака супругами не приобреталось имущество, отсутствуют основания для применения рассматриваемого основания.

Во-вторых, при решении вопроса о том, поставили ли условия брачного договора супруга в крайне неблагоприятное положение необходимо исходить из того, какое имущество было непосредственно приобретено супругами в период брака и как его раздел в соответствии с условиями брачного договора изменит их положение.

управляющий партнер юридической компании ЮКО Юлия Иванова.

Все о финансах, инвестициях и технологиях

Сотрудничество — @TGowner999

Больше информации о нашей сети: https://t.me/TGownerTOP

Last updated 1 month ago

Крупнейший канал про тренды из мира IT, технологий и бизнеса.

По рекламе: @justcage

Канал сотрудничает с рекламным сервисом @Tgpodbor_official и @swaymedia

Last updated 1 month ago

Бизнес-журнал "Слияние с поглощением".

Справедливая оценка деятельности предпринимателей и сильных мира сего.

Формируем смыслы и оценки с 2018 года.

Связь: @SliyanieAnd_Bot

Почта: [email protected]

Last updated 1 day, 15 hours ago