Долгосрок

Чат: https://t.me/+H4cEVp_r_vBhZTUy

Связь (рекламу не размещаем): @dolgosrok_admin

Ограничение ответственности: https://telegra.ph/Zayavlenie-ob-ogranichenii-otvetstvennosti-01-15

Официальный новостной канал криптобиржи OKX | www.okx.com на русском языке.

💬 Комьюнити: t.me/okx_russian

👨💻 Поддержка: [email protected]

АДМИН: @DaniiOKX

Маркетинг: @CoffeeTrends

Last updated 1 month ago

Here in simple language about TON and crypto

Founder: @metasalience

contact : @deftalk_bot

Last updated 4 months ago

Канал о TON и все что с ним связано:

1. Аналитика

2. Инсайды

3. Авторское мнение

Ведро для спама: @ton_telegrambot

Бот с курсами криптовалют: @TonometerBot

Чат: @chaTON_ru

Админ: @filimono

Last updated 1 month ago

Возвращаясь к теме растущего госдолга...

Продолжение...

Итого все варианты дорогие либо краткосрочно, либо долгосрочно. Оптимальным вариантом могло бы быть размещение 1-5 летних ОФЗ-ПД. Однако Минфин не хочет перегружать график погашений, особенно на ближайшие годы, из-за высокой неопределенности в траектории развития конфликта.

Какой же выход? Скорее всего для Минфина высокие долгосрочные ставки - не самая главная проблема сейчас, а вот высокие текущие расходы на обслуживание госдолга при размещении ОФЗ-ПК при довольно неустойчивом бюджете - да. Поэтому будет поиск баланса между высокими текущими и высокими долгосрочными расходами на обслуживание долга с уклоном в сторону последних, т.е. продолжение размещения длинных фиксов.

Возможно, это разумный подход. Дефицит бюджета - скорее исключение текущей ситуации, чем правило для Минфина. В спокойные годы министерство всегда стремилось к нулевому балансу, к чему, очевидно, постарается вернуться в будущем по мере нормализации событий.

Возвращаясь к теме растущего госдолга...

Предыдущий пост доступен по ссылке.

С начала года Минфин разместил ОФЗ на 1 251 млрд руб. по номиналу и привлек 1 094 млрд руб. в деньгах. За этот же период было погашено облигаций на 697 млрд руб. Т.е. чистое приращение госдолга за первые 5 месяцев 2024 года составило 554 млрд руб.

Майские аукционы прошли для Минфина слабо на фоне сильного роста доходностей и низкого спроса на офз - размещено всего на 104 млрд руб. Последние 2 аукциона вовсе были отменены по причине высокой волатильности на рынке. По плану в июне ещё 2 аукциона, но с высокой вероятностью они либо будут неудачными, либо отменены.

Согласно плану в этом году ожидалось размещение ОФЗ на 4 трлн руб. Очевидно, что выполнен он уже не будет (необходимо размещать ОФЗ на сумму около 110-120 млрд руб. по номиналу за аукцион). Да и Министр финансов А. Силуанов недавно сказал, что план по размещению ОФЗ на текущий год будет пересмотрен, ориентируясь на решение ЦБ по ключевой ставке - вероятно, на величину невыполнения плана в текущем квартале.

Следовательно, во втором полугодии логично ожидать размещения Минфина на сумму около 2 трлн руб. по номиналу. Если, конечно, удастся столько продать в рынок. Также во втором полугодии погашаются 2 выпуска ОФЗ-ПД (26222 и 26227) на общую сумму 750 млрд руб. Итого чистый прирост госдолга составит около 1 250 млрд руб., а по итогам всего года - около 1 800 млрд руб., что практически сопоставимо с ожидаемым дефицитом бюджета (2 120 млрд руб.), согласно последних поправкам к закону о бюджете.

На начало 2024 года внутренний госдолг РФ составлял 20 112 млрд руб., с учётом внешнего ~ 25 000 млрд руб. Таким образом, прирост госдолга составит ~9% относительно внутреннего и ~7.2% относительно всего госдолга.

А теперь самое главное - сравним с темпами роста ВВП. Согласно апрельскому прогнозу ЦБ рост ВВП России в 2024 году составит порядка 3% в реальном выражении. Помним, что уровень госдолга измеряется в номинальных величинах. Соответственно и сравнивать нужно с номинальными темпами роста ВВП, т.е. с учётом инфляции. По итогам года темпы роста цен ожидаются на уровне 5-6% - в оптимистичном сценарии, 7% - в пессимистичном. Тогда номинальные темпы роста ВВП составят порядка 8-10%.

Как уже писали ранее, отношение госдолга к ВВП - основной показатель измерения долговой нагрузки государства. И если темпы роста госдолга и номинального ВВП сопоставимы, то уровень долговой нагрузки не увеличивается - основной сценарий в текущем году (госдолг / ВВП ~15%).

Что касается высоких процентов по обслуживанию госдолга, то на текущий момент они не являются непосильными для бюджета. 2.1 трлн руб. процентов при доходах бюджета ~35 трлн руб. составляют порядка 6% всех доходов бюджета (для сравнения в США ~ 22%). Причем большая часть процентов (более 50%) приходится на флоутеры при их доле в структуре госдолга в 36%.

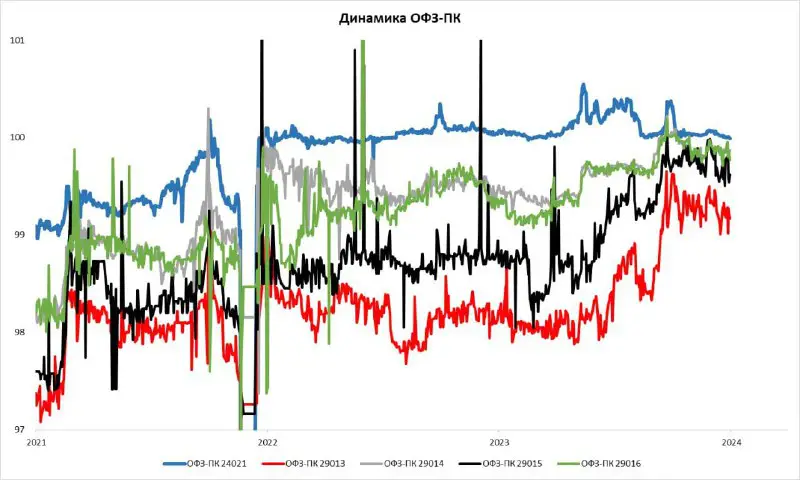

Отсюда становится понятно, почему Минфин не размещает ОФЗ-ПК в последнее время - очень дорого (~15%). Если бы весь госдолг состоял из флоутеров, то на проценты уходило бы более 3 трлн руб. в год. В то же время текущие расходы по ОФЗ-ПД ~ 8-9% относительно номинала, по ОФЗ-ИН - 2.5%. Но здесь другая проблема - рост стоимости долга в долгосроке. Например, номинал ОФЗ-ИН при инфляции 7% удваивается за 10 лет. Если сейчас разместить выпуск 52005 по текущей цене ~73%, то при погашении нужно будет заплатить около 200% от начальной стоимости номинала - иными словами 1 руб. за каждые привлеченные 36 копеек. Если размещать классические долгосрочные ОФЗ с фиксированным купоном, то придется 12-13% относительно привлеченных средств в деньгах в течение следующих 10 и более лет и порядка 15% к погашению.

Продолжение...

Позиционирование портфеля

Продолжение...

Депозиты

В общем и целом большинство рассматриваемых вариантов проигрывают депозитам: по риску - определенно, по доходности - не всегда, но зачастую. Поэтому если есть свободные средства, то на данный момент при прочих равных эффективнее открыть депозит, который на данный момент приносит высокую доходность (16-17%; не хуже рыночной в большинстве случаев), не требует больших усилий, содержит минимальные риски, особенно в рамках суммы страхового покрытия, и практически полностью освобожден от налогов. Единственный случай, в котором может не подойти депозит, - как раз необходимость уплаты налогов при выводе средств с брокерского счета. В таком случае, описанные выше варианты (флоутеры, РЕПО, фонды ликвидности, короткие фиксы) - в помощь. Если такой проблемы нет, то депозиты - оптимальный вариант в текущих условиях.

Подведем итоги...

*️⃣Линкеры - нет.

*️⃣Флоутеры - да.

*️⃣Короткие корпоративные фиксы- да.

*️⃣Корпоративные фиксы (год и более) - 50/50.

*️⃣Короткие ОФЗ - нет.

*️⃣Длинные ОФЗ - нет.

*️⃣ВДО - 50/50 (с ограничением на риск-профиль).

Официальный новостной канал криптобиржи OKX | www.okx.com на русском языке.

💬 Комьюнити: t.me/okx_russian

👨💻 Поддержка: [email protected]

АДМИН: @DaniiOKX

Маркетинг: @CoffeeTrends

Last updated 1 month ago

Here in simple language about TON and crypto

Founder: @metasalience

contact : @deftalk_bot

Last updated 4 months ago

Канал о TON и все что с ним связано:

1. Аналитика

2. Инсайды

3. Авторское мнение

Ведро для спама: @ton_telegrambot

Бот с курсами криптовалют: @TonometerBot

Чат: @chaTON_ru

Админ: @filimono

Last updated 1 month ago