Тревелбелка про банки, деньги, финансы

@BelkaPay_bot - бот карты

@travelbelka - главный канал

@onlinetour - горящие туры

@travelbelka_cruise - круизы

Architec.Ton is a ecosystem on the TON chain with non-custodial wallet, swap, apps catalog and launchpad.

Main app: @architec_ton_bot

Our Chat: @architec_ton

EU Channel: @architecton_eu

Twitter: x.com/architec_ton

Support: @architecton_support

Last updated 2 weeks, 2 days ago

Канал для поиска исполнителей для разных задач и организации мини конкурсов

Last updated 1 month ago

От подписчиков, сборный пост:

Здравствуйте.

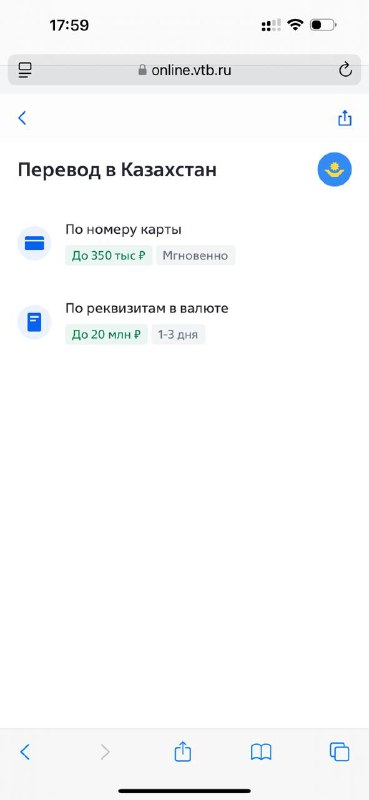

По вашему посту про ВТБ и Казахстан https://t.me/travelbelka_cards/500

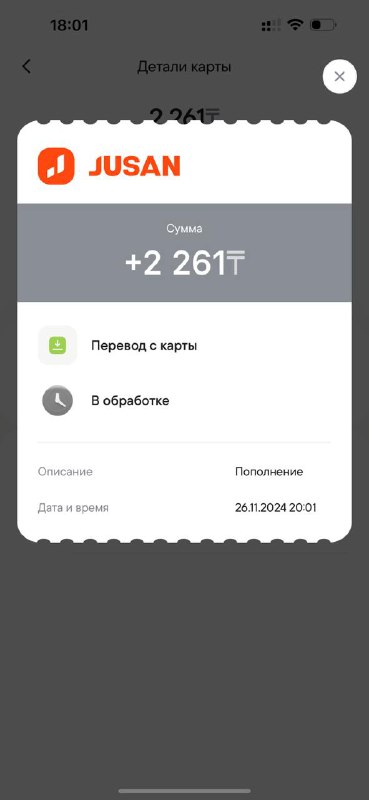

Вчера проверил, с ВТБ работают переводы в Киргизию на карты элкарт.

На Бакай банк у меня перевод прошел. Жаль, только ВТБ не показывает сумму в сомах, какая придет получателю.

Добрый день. По посту с переводами в Казахстан по номеру карты ВТБ. В сбере же тоже есть, перевод в другую страну по номеру карты, причём даже комиссию не берут (переводил вчера 5000р на ФФ)

Привет, кстати С позавчера на вчера отправил с бкс на рбк кз через корсчет в москоммерц рубли. Дошли!! был уверен что не дойдут потому что бкС уже внесли, но всё равно решил попробовать. Если джусан попробую и тоже пройдет напишу. Может оказаться что рубли через корсчета с бкс еще будут ходить.

sms от MTS

МBANK теперь МB. Переводите деньги как обычно, зачислятся моментально: https://payment.mts.ru/spa/transfer/abroad ПАО «МТС-Банк»

Если есть полезные лайфхаки, шлите - @alexanderbortsov

Судя по сообщениям в локальных чатах с вечера пятницы карты UnionPay Газпромбанка перестали работать в Турции, Китае, Словении, Италии, Испании, Сербии, вероятно и во всех других странах (мы предупреждали).

Мы продлили еще на неделю акцию: Карта банка номер 1 Казахстана за 19 990 по промокоду: ANTISDN

Почему срочно надо оформлять:

1)На замену сдошим Unionpay.

2) Прямой шлюз пополнения рублями из одного РФ банка не зависящий от санкций. Новый пакет санкций затронул переводы в дружественных валютах и некоторые сервисы - даже если у вас есть карта иностранного банка не факт что останется возможность ее пополнять.

3) Кор счет в РФ банке для пополнения рублями без потерь, санкции не могут повлиять.

4) Нормальный курс обмена.

5) Переводы на карты и счета по всему миру в обход SWIFT.

Предупреждаем, что по опыту после таких изменений сроки увеличиваются, а на носу Новый год. Не откладывайте заказ! Название банка можно уточнить у @alexanderbortsov

Промокод действует только на неименную карту, только до конца недели. Полное описание условий карты и заказ по ссылке - https://travelbelka.ru/karta-v-kazahstane-bez-doverennosti/

Новые санкции - https://ofac.treasury.gov/recent-actions/20241121

Забанили все вообще банки, которые еще оставались. И Газпромбанк. Возможно, его карты юнионпей скоро навернутся.

По техническим причинам рассрочка временно недоступна.

🍏 новое приложение СБЕРа - https://www.sberbank.com/sms/newsbol

Как обещали возвращаемся со специальным предложенем для наших клиентов:

1)

Теперь можно получить дополнительную именную карту банка №1 Казахстана если вы ранее заказывали у нас неименную карту этого банка. Карта имеет кредитный BIN и подходит для аренды авто. Что бы никому не было обидно, цена 15 000 рублей - разница между текущими ценами именной и неименной карт. Если вы ранее заказали обычную, а теперь хотите именную - вы ничего не потеряли, а даже получили вторую карту на случай потери первой, и свежий срок действия новой карты🤩

Нюанс в том, что мы не можем гарантировать открытие карты для всех текущих клиентов банка. Банк многократно менял процедуры и способы открытия и накопил целый «зоопарк» клиентов - в отдельных случаях у нас не получилось выпустить карты. Поэтому оформление будет по постоплате:

Вы оставляете заявку путем оплаты символического заказа в 10 рублей (минимальная сумма комиссии эквайринга)

Если мы не сможем выпустить карту: вы ничего не платите

Если вам повезло и банк выпустил карту: мы пришлем ссылку на оплату наших услуг и сразу отправляем карту. Со всех нерезидентов за выпуск любой новой карты банк спишет комиссию 20000 тенге со счета - «налог» на паспорт. Хорошая новость в том, что эти карты мы рассылаем по всему миру (за ваш счет) и если раньше вы пользовались только виртуальной картой - теперь можете получить пластик в любой стране мира.

2)

Все наши клиенты, которые ранее заказывали любую карту любого банка у нас - могут заказать именную карту Казахстана за 30000 рублей по промокоду 555 до конца этой недели

Все, что надо знать про демократию: агенты США прилетели в Киргизию и предложили каждому банку выбор: отключение или от СБП, или от СВИФТ. Тем банкам, кому СВИФТ не очень-то и нужен грозят через местный ЦБ.

Конечно же все это плод больной фантазии одного из блогеров, которого я читаю.

P.S. говорять что свифта в долларах и так станет сильно меньше, так как корейский банк, о которым мы писали выше был основным корреспондентом для многих. Но это опять же с чужих слов. Мы никаких маршрутов знать физически не можем, а распространение подобной информации теперь вплоть до уголовки в РФ.

Architec.Ton is a ecosystem on the TON chain with non-custodial wallet, swap, apps catalog and launchpad.

Main app: @architec_ton_bot

Our Chat: @architec_ton

EU Channel: @architecton_eu

Twitter: x.com/architec_ton

Support: @architecton_support

Last updated 2 weeks, 2 days ago

Канал для поиска исполнителей для разных задач и организации мини конкурсов

Last updated 1 month ago