레드우드 인사이트 Believe in the Future

핑프 채팅방 t.me/finger_princess_chat

핑프방 t.me/finger_princess

Last updated 1 year, 5 months ago

Since : 21/11/2020

Adm Channel : ???

? [email protected]

? bit.ly/treasuredailyspotify

? stationhead.com/treasuredaily

Secreto : secreto.site/axhib5

Paid Promote : @treasuredailybot

treasuredaily only on telegram ‼

Last updated 1 year, 2 months ago

![OFC VICTORY KING [VAKUM]](data:image/webp;base64,UklGRt4XAABXRUJQVlA4WAoAAAAgAAAAnwAAnwAASUNDUBgCAAAAAAIYAAAAAAIQAABtbnRyUkdCIFhZWiAAAAAAAAAAAAAAAABhY3NwAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAQAA9tYAAQAAAADTLQAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAlkZXNjAAAA8AAAAHRyWFlaAAABZAAAABRnWFlaAAABeAAAABRiWFlaAAABjAAAABRyVFJDAAABoAAAAChnVFJDAAABoAAAAChiVFJDAAABoAAAACh3dHB0AAAByAAAABRjcHJ0AAAB3AAAADxtbHVjAAAAAAAAAAEAAAAMZW5VUwAAAFgAAAAcAHMAUgBHAEIAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAFhZWiAAAAAAAABvogAAOPUAAAOQWFlaIAAAAAAAAGKZAAC3hQAAGNpYWVogAAAAAAAAJKAAAA+EAAC2z3BhcmEAAAAAAAQAAAACZmYAAPKnAAANWQAAE9AAAApbAAAAAAAAAABYWVogAAAAAAAA9tYAAQAAAADTLW1sdWMAAAAAAAAAAQAAAAxlblVTAAAAIAAAABwARwBvAG8AZwBsAGUAIABJAG4AYwAuACAAMgAwADEANlZQOCCgFQAA0FgAnQEqoACgAD6RPJhIpaMiISr2LRCwEglAGMcNIuSXLgG+mHptt+l/ymOjvzqX43a0B6N3TF/4PHJ5VvLjGV0Z/Evcj2Rc0dp32S/hfmF7Xf9Txz+Uf+R6hHtb/ZeLLungD/pH9w/23iYf63o/9kv9x9vP2B/qj/uOSx9Y9gb+df4H/lf4v8tPqA/1f/n/rPRz9ZewZ/Pf7r6bns59H39w0Sf/XO6//c8m+7/nrbnv5c6OPc5qTnag7W7J/oPwQxSPn69GKF0EmBDpal8MnDDd9sHQCe7RfUU5UR6QM6dKqwhXdrAM+q9BVC1JqFBuQXjpODImMhZl64FpzhKjT1okMp1Swa6hUuqADA2x6zjCL7app+ywVE8XxZXChZSx0SOiZhDe3o0Cn6oPfvN9MtlmzHNsx2V4oCKB1v5Vb8uJWlHOCHM6RfGbotmEaB7z8gkE3uIn1z0R6ovDcvoUA2hLVxx9q2TZM4/OJzMyvpdHk9wpzfc+5KWoZ3KhUskcgdtKNRabKHapYTKXef5KgUE8B60a4z341vsMU6ABh9rPJfXPJSxP7dBs2LIW2iDZ8XgmkN/8VKRhqCIFoNFNCajhcsx8giR+mw3nu1LJEiPywTeggk1RjljplRc6Dt+rog6y/hNJgePBut46pNIaGuNxuWmwo4h0YGif3S+lZ52u/VT/d37KCZP5FJmH5h3oHcyAdEyBZMzr+Ii5kEFH4V/4ITkA60e58RJ0FadTVPRMf/OtHSbjPYYS0Dm9zDZ17uxoHjd+Huer+KjSNjDGN0MlOeyC6XuTdzoUl6g3axZRBVlheFOxEATGlImyam95KkIHgwqy7PpLBqoVOEtwpsTdxTQzFO4M7jHsJH/lIC6WNPObegP1ys4RQlln+3nOKRLRbPhQ4os7ismP4bEzjkSow8xzZm26BzaczxcZ0OqAqATQCkSgAeFJcG+pErAA/vtfMYqEYQuiM4IeHR1bu0wvTBLa2uW1GewKUZVORKlcHyLtw5Wzjb5wGrshv/kND4ogV2ZlHHFV5muHmxgB3ccYkiRwOxLvAU5Rsyy4y4owdbKOmRERUTgZUboEpTVJlwnAZWCPwM49pbmSE7qnmBa58TX/RfQrDe9R3y369/S4SVusJB927ECb7kAPyazQ/wDmWXFROp7yz/dQ3MvXSzBXUfoecbYTd/MVOm1pT5FxZ8lHIKOGlO85Ff6q5LsYl5sXrl9hJBImZDO2tV7DDcN8PSQ+4Ku28e+gLatbMNp0Uoj3WTyabcgeE4w21VJs1Z7QzLwjW/25FbfZO29CF6RWRoie+mc27+jZMtk/pMfYWtPoXNxISde2RWNRFCv948gztdPh77btqAQvMQuFvwu+YMjxkfwf19URi7stFTGNcklfeYPVVQkCHg9SPKAC1PCwYDpl0Qw28fggvsrjg8E/J6jONRFPQQIZCp0Yr3dvTSI3qYp4q1HD7XjkzoxdcJd5I69chwYpOyV2LAnPYYsE1foZM3+ZSSUztwoKN+XrC8tXYy/y6W/ue99TFz4AeDxl98Dz8hq6n2C97TlB+XftmT0kk8N3pozmGvTJY57UkFK/ydPYeM9z5iaRuQqgedoUUUgRXfJnUjHrG5ucqABUj9b5yoWO/7lupI3dV7GZM7/g2D03AgluiOkeGfTxYnjnVlLHNtO4D/A3sqlPRI/BZwHPMlFMwtfJvrlX6CNCKuqfzKQhp2kYNFWRYfXvwR4Iojd+iFSlQPxTryx1mPMg8LT1yOa9QHuErli9FXyE4o5g7INbAHXtw8uXj1/S4IVcjBFrYoSUA0GkSGz6qh2R+0RqTj4QbqYCsKq9yOmw3NAH+kCXEoK0QXW1PriwhLwV2VlIhWzl68wBuYSClm3NEDrTXWoCQJkrrUBKafHoGiKcjA5xzJd+l+1piPC9CTZOiVNmm6I8n9JhcUYFnjhyPW7iq73rphSmSAkA4lLE7d+yHFu8nSPzvgPwyGD7yGIvM+BbtKzUXxr3MuWWY+ruZjVabkiIY/8eS27RkLyBwZkTFIqw0OGzZ4OzzZ4oTQki48J4gxh6PUN91zt8KHIEIBIr4gbsaN/ZPe3ZVSPA5NOFYcthRuFMDFmpaPBcn8XkC62SbSHHf+3x3BcNDs985YbnQVkTgOG6T0RHBk+jJOfeIzgnJNUptUnxbQIBuo5i13ThlQRo/VkH++uKhRqDROO38FUuVYRQw9/4XAOfJqOzNJ1TlI8OatB0B9HiSR4Tsgmb/Yw9L59t1uo7JfkupWW6uFv+X+8toIChWauh0HopLWuOlNmBPd/cKnbo7zs1VV6he97qFVjrP6QtsFCfJClbAKrdDVwMVu/DpDMjjzoC4YeR/vXTyA9MOkayO297pu6kHv5hz2DWYp8Vq+ofXlFI35eKk+3XJFw7l/DGFQi0r5TigG7VA7jnzcz1RcXzSO/tEwt/lJwAU6d4ZiJElpFXSgbgiFTSzt3VLs+e248SlAaHFpsB4+lHaoetFAM0dEVSp7Ja8oP7DOilg2Rq9cogRjqiLxingbiiNXV0q8NA/ThUkOC7ebtUwVbrjIcqp1USTfpJ+KUqDAzRnsdXF6XOU5jS35WiskK/mQX9nUyIHPLjo3ByiTlC0BstDd5BFx9LfLgMiPGG9TBdVY9FoMcu9Y97H6ihP1pa4cUbbNFAI0HP+3RBNqdXUfp6JfobGB3GGZU/A+zWBo+aw6/0+1sGrk7nHofCQPPDwl3m/0+nhfxBsJyPchlcRKUrGj1bEikFvr9FKGySKQTknjOcAHgXtb5KYfK9fw/wlqG39qbehmPZvuEqc1vU68YwefIcBmbuNkzA2EiRVOIuNKIDSmciUwQ7zYgHxpwlU0q7G7TC0jxJeXWk6OANV84MnF47X6fygJXviC75zR8YsGMKOGZtOSHe2EsIUkGB9Qng6d07ATHl/xnlflErTpEfS4S0YuGJQFTivvx15OWl1T4EwJQYV3p5SQ0F3zoXFY6W79mO+1ZLvn0Hw7gMcT31XqVL9Cmz5CQ2tEIUXXNfeYDXw7vO8AYWyaQE4j/2Tj5gl4widxdTYP5WQq2SXj64QkcUrN8O/MUhslIJQK1/BDWln2fPMqHVXGvKP4dtzyaFtzH3FG7+5AZ9tKoS7aBSydAcCokSUn7/lQiwErOCzt2Cs6ZTeQNwJrMj0yzwBlyDieRS7MbvHlBpRZQ9gffW8E4yak0SYjB00MIR15zgsfiq3fV69ZKZZRATPotOC8Iz1HWyvB50XQOCh6gChz1En9f1Ws4Es7nrOYMRN3nfOI9we9+/LWsZHlBNXXGAtlGoJi1vimD8ewq+OSjstY0KOHcEFatEu0Y1pOyDUwM/yWEFW+9joEEtTIUo9TmLSnonEdpOSQjz2ZB+hdoGCGCB923+KEgo2qfZdSux+bTnUWX/L0mX1NEC5uVwQZrW0Uts8uzGAJs/gYC8Agf/MMFYCf9zeK6f+sZ0J1wKgXW5wQuN1rUjz0MgZ/XuTPdJJ/avDqOSRky+hHf6dg1AreCkg3WWhGcZuLs7WqbxKSeYB63cDXj5AmpRRB+eaAlcW/VLohz9NQLqZHhNgbSVC1zQhFthep3NfqpPRNeJURHmAKDWLcufQFSQgoZ8rl/Yx9sW1rJvO9LgkaHVmPoqNuzRw+88zSaXjSxi602NqWtfx7QivvZrd19zHbvl5njEWEKdIbkYG4MIZocBrXHCM5tfAqcjatTKfIBksgYtXDu66V6Nzn/s2Yej45pF0jTeHFxBAn9Ch2ph8TsfFoR9R1g8f4uvktODt2lA5+rGXcW+zxrVe27v0KeGon+hlIjVir75gyQd7Bs5n3DZrQL6Mqo38mmQ8mgRsdlPwaSGEVfhTTPqXwD+vNHrLk/pir5bUBK5VuzkQyHEEvrp35co5EGMWImt6dSQ/LNBfxST1P+NUfnovCplTzEBcaxh6ikbaVEbyFtyDwEcKtIxiivGq6Jvoi2EDf7l5i3BjerG7hS/ugplOi8I0dpiEWvZ/Bn5DTkPsGtK1P0kyZl98SaGQ2LezJPW9aOSfP5VvbYXkN7rKmsi1jgTmrFo+sYNKIhv/lDQYmFoW65N3lKNLHuP+19DB7efEvPIXu4LkyI83yRzYvg/dUT6/Z5HvtLx585s3OPPtuQxJucYqtCsitmkDCtleZ7altbad7fxgUKo8iiZncJf1albvtpKyoBRmb0yvyJ1p5r6LAiMVbFT0EwBOKbwYZXHfnAjz7TCN1FrHiklav2Eogtdu3picMGoUmGCEUsbo+yyYGGLFyiCm/P7eWPa0JGJHldzfrK7wHLOsWEIw1MLoNIKY3FO3VcKl44VZV/xSXKl83wemxXZcxVeYP1PFGU8g4e+PM1f6WY0XPjKp4nFff5nEx9obyBtnJmleNR8oQJFjAu+SFFuOw0S2cGEDPkyvVu1LsSKApIm0XonbUdfzN1ebIWn8EBJTW0h53bKZLk1dit9q/My4N3uKG9+9WoIQz/dZVQP7r/wrsWG3/w8yG4JGE/7XbH4uIJiJCJ+cZ0iycXPcZTjmGkt1sgzh4Cn3SKXxtN3ro+AsW5Q0HvF9zKSKwwdswdXF/8pRP0Wm/ByolBqFdNbDDdGlgd4mAf4NIcJFGxamZaMLbip2EfVPj+YclXcg55FsYrL9h3Z9mCfTLknQkFumPOjvTlfiZPGx+cCB8TA/FZlk6JxY1GKU4V5f7DWn8OYn8Mc5IX+MNdKtfYKrHFpq5qbFCcWKpCwa161qvE2OlBM3FVB8ElYbR1sST4lEQ+qMYSj0G7VUJz2F2iVG9dtrnNVDTXWDGBZIUtPTRygzYJ1OoGBhz9Zp8+d/Ccldzht+l51SdX1WHkobdfG+2WTGIVM9YtDLTYoTsVpGM24jv8MEumDi+12nGZUytXVPJvvQVPam9AKbFzB0KuZ+4F0KNISiza2ZGiWeNvzXfeMBQIcHSLeNbUCJnGjkmfXUgZX67Z+Q6LrN3YoZTJrTbJIOZMvD+vFEQ4nEDdFEe+IA2sDCFd2PC0Cm7wm3hOq1Xen5+7tAPlaTr9fztqBh+CGqj+T7jQpUGAJcdyaHSRKl4UObeb+C5xDguTv5dHmCHEStxscgr0ZI70a+I2GJtq0ezp4fkwdoENKZF3tljTE2kCIRCpD8mj/3OFOioM37hkfK1/JI42plFi2iuaAPFxHPvZ2vf0ZGeSc0/SbPwv/aARPEVLs5bpYdJQqy0K9Br1RkFrQ80+bD5oTcYJCam+43ThCZ+bnAxEClf6Py8+yvvJ9MVLFEmaC3T+j11YvBOGl15TfOBu5gUk/qHnAcPBy6wc6250uKnsvlgsFOWaPZGRLSVaEdJZYtvuLykxXldXoxffvn4wOTUonH3tVPbgmGSXDqhKDFGA3+Etszq6dGEPd5zSPttKOBWhn3voImS6W+A45QOABkOz+is5Iwd3Nx5uvdjfN4RYFPdoCrEm5LUfOnhaZPvjZEYsGGzadaW+XHK+l15EUU6+8iMCT/OLV6NC3d3/iPr/SCysWINZxphm36WnIgOBVJIH1lFnB7Jqr2FZDbEKaNluQa17bfXyuv6SzOwIpzBi5pu7qMwJFPmlJyfmm3x8oqG3aovmEa5S9MbTZ9CF7+2gB9BG2vr0Jd0MKgCuJXSTdohrHqI9dw+CyQETXal9d1FhS+TVkQPQZhK6jznXjZFkx+aIpfQv++m8/w/3VjP+9dU2/SNMW036dAc/u6xzhbvALBQ3fCLCwm8cLdfvjj0NuT5YPsPU0PdkIGCEt2jSJRzVhIZsvpuW3CJAPn3LKYFTpZ6nehgTvuIw/e6Krs6CMy6kf1Y1qcMTIyUM7OdNfy3l0ZFGzh0kANHHESESwSf4kTru4dDYkxxx3BVyTpCKqwDr8f68bf2c8rk1+XbQu3G7i3il7gh820V+r+tVpVvCKz79YM1309Tz49QLqsGyMkIU4/ry9uJGSS7Plzgjb+1tNedkoTJHaueuGALAGHcAyzbYc8ktzHLBproBELL8uMoldOiEQULqWa+bjQSIIg5yFCRfo7E+DUJrAq7NlDbVUzH3xj3tIRlwd73KFLfkHthsYVN6dclDcO+1u/Q4uk4jPmXuYOTXDIfNmGl83HSoJB0Pum/Pr06C7/3XN7Hg5uZwc5t+W79FC/zoeq30agYLxXxNYBHXv1KUN0Ca3ayh3K6dx5V3hTv/61ChqawTTAq3Q9/VqZFjgQ8Uiw+y5tCAM2lU+0nhTsa8rcOmT3CQD1g86H7HbEbHeWuHMA0Een/PFTjYdVR6fdla7C0rZd+9j6KKPpyI1Wj+f74Dxm6iAU03/xO/Do09pd2sf5iCOjrXey9g3EBHJx8GjtMhNdqq5lo8wKI4q1KyhQcOiYLH6N+1mRl89WDAVWoN6iWI4UlgYdWnVfcVzL7Wnu2iFZdk+MVxokanLWc6N4bw2jz+Is99vuK9AOYmq5EyXtHoiRvCIDB75HC+qH1oK52Xq2Onf0CJLCX/qzwvAYDXLNmSN8lLDtTXRxmxqG8M9TxueNopsJ5BHYUyzHO9g1jqCjUylua7Ud7IV/c+BEyucIzoBM5jz9ZiBKAdFZ1t8xDLjarQ/HxMqD8MJWZWQQ2NeN73xGhPpVhfKUYew6pNQf5Cu20VSPkkjSm5iq0tabBr1xyN1kEByGH3owycBkq3FBt5evXBHCK4HDK2DqwSP1AiGWigurPMNOjA/VSjaqNfenGiOILm5dv7cfLthFW9NLDgwle2Q2zNo0ikeAsMX4NdlVovaFGg92EVyBpWLrKD6zk4BB8+Llt7ekJCpG5Ii/lXVLynlGw37YWTXS0NuN2obzLFoUREF/RauCNXC5OzbpNtgIZ6yhYgeFg04HCm0uEY1YJhpBCjGIh+A5bebSXhtuL8T3s2Z3TpE8svE6lmU/wYz154ezU5o2pe537ghgPUsQZ1oSsw5Qx7CEt0ZJz3wk7HRJJn9OjOeK7ua1EplD8VLI2CCytFO2c05Y7ngJ8n0vwZ7IykyFw6fNdjR1I99fMtrGkq1t+b0M7w01pIDXGe4j3GAokYxBNWRbOGiW0/lnAAhHAokBFQS/T72JQKebU4jXXLIl35cDIfpVv/nf4LmJfiZQMzMhDOjZbgYQzX2D7uXvSLcgNGpcMm6wWp5O4u4UY251P5qRxJ/GoszlZCIv70hUCCL5B7E7lIS7kLiJ7PVHDXhB/mS1GPqkhLYZfg+jUraabALWHLjFTjaaUHViR3CbONr3PxrsDkxoIVIOry+jcY4Cv/LsWjX3Gf1EDtdiDsesIwr2jMkgtSfYjd5TfBcoVOcz4aq1cDWJ3aHbEYIZflPjvHiQukAjXA2FlF0VOfuMpKLqwUrOuUi7YAZIB6QFwZiyzPYbmMVGySfH8HnuaAMF/AAAA==)

𝗛𝗢𝗠𝗘 build since 谷 𝟮𝟬 𝗗𝗘𝗦𝗘𝗠𝗕𝗘𝗥 𝟮𝟬𝟮𝟬 〨 consist a warm family ONLY ON TELEGRAM

BOT : @OFCVICTORYKING_BOT

VK INFO : @VICTORYKING_CH

VK SH : @SHITPOSTVICTORYKING

Facility that we provide you:

𐂗 @LPMVICTORYKING

Last updated 1 year ago

. 2010년 이후 양은 29% CAGR로 성장했지만(아래 그래픽 참조), 가격은 매년 ~LSD 하락했습니다. 중요한 점은 총 마진이 계속 확대되고 있다는 것입니다. 이는 TSMC의 비용 이점을 전가하거나 웨이퍼당 다이를 더 추가하여 비용을 분산하는 혁신을 하고 있다는 것을 의미합니다. 제가 말했듯이 시장은 초기 단계이며, 이러한 가격 책정 전략은 지속적인 채택을 촉진하기에 신중한 것으로 느껴집니다.

고객 관계/가시성. Impinj는 Avery Dennison $AVY 과 같은 채널 파트너를 통해 판매하는데, 이는 가시성을 떨어뜨리고 결과의 변동성으로 이어질 수 있습니다. 더 중요한 것은, 이는 그들이 최종 고객 관계를 "소유"하지 않는다는 것을 의미합니다. 그러나 고객 대화/피드백은 Impinj가 고객과 직접 교류하고 RAIN 기술을 중심으로 장기 사업 계획을 개발하도록 돕는다는 것을 시사합니다. Impinj가 기업 솔루션의 핵심 공급업체가 되기 위해 계속 움직이면서 고객 관계는 더욱 강화될 것입니다.

평가/변동성. 이것이 제가 포지션을 구축하는 데 측정된 접근 방식을 취하는 이유입니다. 주식은 초기 단계이기 때문에 변동성이 있을 것이고 가끔은 덜 유리한 채널 역학(재고 소화 기간) 및/또는 소매 판매에 영향을 미치는 약한 거시 환경이 나타날 것입니다. 주식은 2026년 EBITDA에 대한 제 추정치의 약 30배에 거래되고 있습니다(이는 보수적일 수 있음). 이 이야기에서 가장 흥미로운 요소는 ~20-30% 범위에서 매출 성장을 복리할 수 있는 기간과 관련 운영 레버리지입니다. 이를 통해 시간이 지남에 따라 평가로 성장할 수 있습니다. 복리 공식에서 T (시간)가 무거운 작업을 수행한다는 것을 기억하세요.

대차대조표는 깨끗하고 자본 집약도가 낮아(매출의 약 5%) 안정적인 자유 현금 흐름 창출이 가능할 것으로 예상됩니다.

마지막으로, 경영진의 역량이 매우 뛰어나고 매일 더 나아지고 있습니다.

저는 경영진과 회의하고 여러 고객/채널 파트너와 이야기를 나눈 후 Impinj $PI (시가총액 약 45억 달러)에 대한 초기 포지션을 취하고 있습니다. 경영진이 시장 기회를 계속 실행할 수 있다는 것을 증명함에 따라 시간이 지남에 따라 포지션을 구축할 계획입니다. 이것은 끝이 없는 성장 스토리입니다. Impinj는 아직 초기 단계인 시장(RFID)의 선두 주자이며, 모든 것이 연결된 세상의 급속한 가속화로부터 이익을 얻을 준비가 되어 있습니다. 이것이 바로 퍽이 향하는 방향입니다.

경영진은 매년 수조 개의 품목을 연결할 기회를 봅니다(아래 그래픽 참조). 2023년에는 440억 개의 품목이 RAIN (무선 주파수 식별)으로 연결되었는데, 이는 연결 가능 품목의 약 0.4%에 해당합니다. 핵심 수직 시장은 소매, 일반 상품 및 물류이며, Walmart $WMT , UPS $UPS , Inditex (Zara) $ITX 와 같은 주요 고객이 RAIN 기술을 도입하여 효율성을 높이고 비용을 절감하고 있습니다. 현재 사용 사례는 재고 관리, 매장 보충, 배송 확인, 옴니채널 이행, 손실 방지 및 자동 체크아웃이며, 제품 인증과 같은 추가 사용 사례가 곧 출시될 예정입니다. 중요한 점은 IC (집적 회로) 엔드포인트 태깅(제품 내 칩) 비율이 높을수록 Impinj 제품에 대한 추가 사용 사례와 수요가 발생하여 기하급수적 성장 곡선을 주도한다는 것입니다. 예를 들어, 고객은 매장의 모든 품목에 태그를 달지 않는 한 손실 방지를 할 수 없습니다. 또한, Uniqulo (Fast Retailing 소유)에서 셀프 체크아웃을 해본 적이 있다면, Impinj에서 제공하는 서비스입니다. 강력히 추천합니다. 미래의 수직 시장(대부분이 이미 진행 중)에는 제약, 건축 자재, 세관 및 소비세, 항공/자동차 부품, 식음료 등이 포함됩니다.

세상은 사물 인터넷 (IoT) 으로 향하고 있습니다. 사물 인터넷은 일상적인 사물에 내장된 컴퓨팅 장치를 인터넷을 통해 상호 연결하여 데이터를 주고받을 수 있게 하는 것입니다. 이를 통해 고객은 데이터에서 더 간단하고 정확하게 통찰력을 얻을 수 있게 될 것입니다. 여기에서 ROI가 발생합니다. 예를 들어, 월마트 직원이 배달되거나 선반에 있는 모든 제품을 스캔하는 대신 RAIN 기술은 이러한 힘든 작업을 자동화하여 고객의 시간과 비용을 절약합니다. 바코드는 무료로 추가할 수 있지만 읽는 데는 비용이 많이 듭니다. 또한 제품이 판매되고 신제품이 만들어지는 모든 경우 RAIN 기술이 내장되어 반복적/영구적 수익이라는 의미 있는 요소도 있습니다.

Impinj는 업계 선두 주자이며 무선 주파수의 양쪽 끝에서 제품 플랫폼을 보유한 유일한 회사입니다.이 회사는 엔드포인트 IC (칩: 매출의 약 80%)와 시스템(리더: 매출의 약 15%)을 모두 판매합니다.주요 경쟁자는 NXP Semiconductor $NXPI 로, 엔드포인트 IC만 판매합니다.흥미롭게도 나머지 ~5%의 매출은 NXP가 특허 합의(Impinj가 NXP를 고소하여 승소) 후 Impinj에 지불하는 라이선스 수수료에서 발생합니다.주요 경쟁자가 귀사의 IP (지식 재산)에 대한 라이선스를 제공하면 시장 지위가 강력하다는 것을 알 수 있습니다.상하이 푸단 마이크로일렉트로닉스도 경쟁사이지만 미국과 중국 간의 지정학적 긴장으로 인해 중국이 미국인의 일상 제품에 칩을 넣을 수 있을 것이라고 믿기 어렵습니다.Impinj는 칩 제조에 TSMC $TSM 를 사용하지만 표준 라이브러리를 활용하지 않습니다.이는 독점 기술입니다.

엔비디아 3분기 실적 발표 전 목표주가 및 의견

-

Stifel (매수, 목표주가: $180)

"NVDA는 강력한 공급망 데이터와 업계 피드백에 힘입어 또 다른 실적 상회 및 가이던스 상향 조정을 발표할 가능성이 높습니다. 단기 성장이 예상되지만, Blackwell 기반의 더 큰 전환점은 4월로 예상됩니다. 우리는 하이퍼스케일 지출 및 비하이퍼스케일 채택에 대한 자신감으로 FY26 전망을 상향 조정합니다." -

Truist Securities (매수, 목표주가: $167)

"실적 발표를 앞두고 NVDA를 매수하십시오. NVDA는 CQ3(3분기) 실적과 CQ4(4분기) 가이던스에서 예상보다 높은 결과를 발표할 것으로 기대하며, GB200 NVL72의 기술적 과제를 언급하고 CY25(2025년) 견고한 백로그로 인해 강력한 성장에 대한 자신감을 표현할 것입니다. 성장 초점은 데이터 처리와 물리적 AI로 이동할 것입니다. 우리는 CY25 EPS(주당순이익) 추정치를 $3.69에서 $4.18로 상향 조정하고, 40배 P/E(주가수익비율)를 유지합니다." -

KeyBanc (비중 확대, 목표주가: $180)

"F3Q(3분기) 실적은 Hopper 수요가 주도하고 F4Q(4분기) 가이던스는 소폭 상승할 것으로 기대합니다. 단기 과제로는 중국의 배송 지연, Blackwell 생산 제약, PMIC 공급업체로의 전환(IFX)으로 인한 공급 제한이 있습니다. 그러나 생성형 AI 성장으로 인해 장기적 위험/보상이 여전히 유리합니다." -

BofA (매수)

"Blackwell의 고전력 구성과 AI 확장에 대한 우려는 타당하지만, NVDA의 CY25 모멘텀을 저해하지는 않을 것입니다. AI 수요는 여전히 초기 단계에 있으며, 모든 운영 문제는 일시적일 것으로 예상됩니다. FY26 EPS가 $5 이상을 유지하려면 마진이 73~74%에 도달해야 합니다." -

Morgan Stanley (비중 확대, 목표주가: $160)

"투자자 대화는 가이던스에 대해 다소 긍정적인 단기 기대를 보여주지만, 장기적 자신감은 Blackwell 기반의 성장에 대해 여전히 강합니다. 이번 분기는 과도기적인 분기로 간주되며, Hopper는 약간 감소하고 Blackwell은 점진적으로 증가할 것입니다. 높은 기대치에도 불구하고 CY25 강점에 초점을 맞추고 있습니다." -

Wedbush (아웃퍼폼, 목표주가: $160)

"F3Q에서 약 $20억의 실적 상회가 예상되며, 이는 AI 지출과 비하이퍼스케일 계정의 견고한 성장에 힘입은 것입니다. Blackwell 구현과 CY25를 통한 비하이퍼스케일 모멘텀에 대한 자신감으로 FY26 전망치를 상향 조정합니다. 초기 Blackwell 출하에 대해 신중한 입장을 유지하지만, 2025년으로 접어들며 강한 모멘텀을 기대합니다." -

Susquehanna (긍정적, 목표주가: $180)

"H100, H200, Blackwell이 예정대로 진행되면서 더 나은 실적과 가이던스가 예상됩니다. AI 수요는 확장되는 하이퍼스케일 자본지출 및 국가 AI 프로젝트에 의해 계속 증가하고 있습니다. 공급 개선은 혼합적이며, 리드 타임 단축과 Hopper GPU의 낮은 애프터마켓 가격이 관찰됩니다." -

HSBC (매수, 목표주가: $200)

"NVDA의 데이터센터 모멘텀은 FY26까지 견고하게 유지되며, 2025년 하이퍼스케일 자본지출이 가속화될 것입니다. F3Q 매출은 $35.3B로, 컨센서스 $32.5B를 초과할 것으로 예상하며, 4Q25 및 1Q26 매출 성장 또한 강할 것으로 기대됩니다. Blackwell 공급망 우려는 완화되고 있지만 기대치는 여전히 높습니다." -

Evercore ISI (아웃퍼폼, 목표주가: $189)

"단기적 위험이 균형을 이루고 있는 반면, 클라우드 예약 가속화와 하이퍼스케일 자본지출 상승 추세와 같은 긍정적 지표가 관찰됩니다. 높은 기대치에도 불구하고, 실적 발표 후 상향 조정이 예상되며, 37배 P/E로 밸류에이션은 중립적이라고 판단합니다." -

Jefferies (매수, 목표주가: $185)

"AI와 Blackwell 생산 증가의 지속적인 강점으로 실적 상회와 가이던스 상향 조정이 예상됩니다. 하이퍼스케일 고객의 논평은 여전히 긍정적이지만, 일부 월가 추정치는 ASP(평균판매단가)를 과대평가하고 있을 수 있습니다. 우리는 FY26 데이터센터 매출을 약 $180~200B로 추정하며, 이는 투자자 기대치인 $205~215B보다 약간 낮습니다." -

Oppenheimer (아웃퍼폼, 목표주가: $175)

"F3Q 실적과 F4Q 가이던스는 AI 가속기 수요 지속에 의해 긍정적 영향을 받을 가능성이 높습니다. Blackwell은 F4Q에서 가동되며, 수십억 달러의 기여를 예상합니다. 중국 매출 비중은 12%이며, 마진은 약 72% 수준으로 예상됩니다. NVDA는 하드웨어/소프트웨어 통합 접근법을 통해 AI에서 가장 유리한 위치를 차지하고 있습니다." -

Raymond James (강력 매수, 목표주가: $170)

"또 다른 강한 분기가 예상되며, 이는 Hopper 수요와 초기 Blackwell 가동 증가에 의해 주도될 것입니다. 컨센서스 기대치는 상승했지만, 공급 제약과 점진적 Blackwell 가동이 단기 상승을 다소 제한할 수 있습니다. 우리는 2025년으로 접어들며 수요가 가속화되고 Spectrum-X GPU 클러스터에서 기회를 찾을 것으로 봅니다."

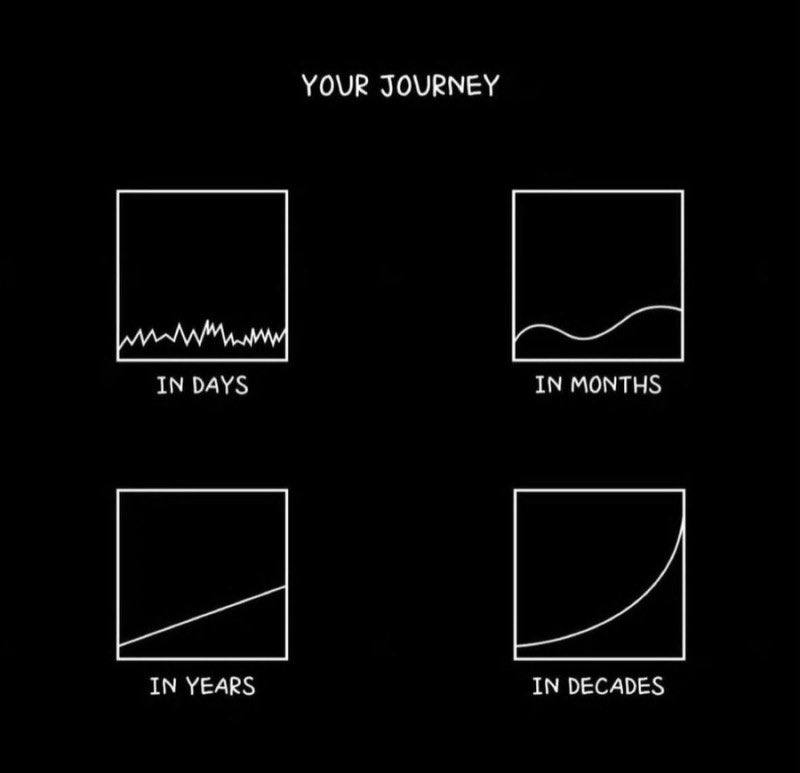

저는 18년간 투자하면서 크게 망해본적이 없습니다. 망하지 않는 이유는 심플합니다. 현금비중 유지전략을 지키는게 가장 커요. 하락장에서는 주식의 비중을 늘리고 상승장에서는 주식의 비중을 줄이게 되니.. 자연스럽게 쌀사비판이 되는겁니다. 누구나 아는거고 누구나 지킬수 있는건데.. 실제로 이 간단한 원칙을 지키는 분들은 거의 없습니다. 다들 자신이 평균 이상이라고 생각하고 시장보다 높은 수익을 낼거라고 자신하죠. 저도 물론 그랬던 시절이 있었습니다. 그런데 제 스스로 나는 평균 이하임을 인정하고 나같은 사람은 어떻게 해야 시장에서 살아남고 지속적인 수익을 낼수 있을까를 고민하다보니 자연스럽게 수익률이 올라가더라구요.

테슬라 투자자들에게 강력 추천: Chris Camillo의 인사이트 - Optimus 휴머노이드 로봇 개발

-

Optimus 로봇 프로젝트의 최신 진전

Chris Camillo는 여러 출처를 통해 테슬라의 Optimus 로봇이 실제 테슬라 생산 라인에서 작업을 수행하고 있다고 전했습니다. 이는 단순한 테스트가 아니라, 실제 생산 업무에 투입된 상황입니다.

그는 구체적인 세부 사항을 공개할 수는 없지만, Optimus 로봇의 성능은 매우 “인상적”이라며, 정교한 작업을 독립적으로 수행할 수 있는 능력을 갖췄다고 강조했습니다. 이는 시장 예상치를 넘어서는 기술적 발전으로, 대중의 기존 로봇 기술 인식을 뛰어넘는 결과라고 평가했습니다. -

“ChatGPT 모먼트”: Optimus의 중대한 기술적 도약

Chris는 Optimus가 곧 “ChatGPT 모먼트”에 도달할 것이라고 주장합니다. 이는 ChatGPT가 인공지능 분야에 혁신을 가져왔듯이, Optimus도 휴머노이드 로봇 기술에서 획기적인 변화를 일으킬 것이라는 의미입니다.

그는 Optimus가 수개월 내, 길어도 9개월 이내에 인간처럼 생산 환경에서 효율적으로 작업할 수 있음을 증명할 것이라고 내다봤습니다. 이러한 순간은 시장이 로봇 기술의 가치를 인정하는 전환점이 될 것입니다.

Chris는 이 “모먼트”가 테슬라, Figure AI, Apptronik 같은 회사의 시연 영상을 통해 촉발될 가능성이 높으며, 이는 시장이 휴머노이드 로봇 기술에 대한 인식을 완전히 바꿔놓을 것이라고 덧붙였습니다. -

Optimus의 시장 가능성과 잠재적 규모

Chris는 휴머노이드 로봇 시장의 잠재적 규모가 전 세계 GDP의 50%를 초과할 수 있다고 평가했습니다. 그는 이 기술이 무한한 노동력을 제공함으로써 글로벌 경제 생산성을 크게 높이고 새로운 수요와 산업을 창출할 것이라고 봅니다.

그의 계산에 따르면, 2030년까지 테슬라는 약 150만 대의 Optimus 로봇을 상업화할 수 있으며, 이 로봇을 연간 10만 달러의 렌탈 방식으로 제공할 가능성이 있습니다. 이를 통해 Optimus 부문은 약 10조 달러의 가치를 지닐 수 있을 것으로 예상했습니다.

2040년까지 100억 대의 로봇 생산이라는 엘론 머스크의 목표는 기술 발전과 생산 비용 감소로 현실화될 수 있다고 덧붙였습니다. -

Optimus가 자본 시장과 월가에 미칠 영향

Optimus의 기술적 돌파구가 공개되면 자본 시장은 테슬라의 수익 예상치를 대폭 상향 조정하고, 회사의 가치를 크게 끌어올릴 것으로 예상됩니다. Chris는 이를 “인생 최대의 투자 기회”로 표현하며, 현재 시장과 대중은 휴머노이드 로봇 기술의 잠재력을 과소평가하고 있다고 지적했습니다.

Optimus의 공개 시연은 월가와 투자자들에게 기술의 가치를 인식시키는 계기가 될 것이라고 강조했습니다. -

테슬라의 기술적 우위와 경쟁력

Chris는 테슬라가 상장 기업 중 유일하게 휴머노이드 로봇 프로젝트를 보유한 회사라고 언급하며, 이는 투자자들에게 독점적인 기회를 제공한다고 설명했습니다.

테슬라는 대규모 생산과 공급망 관리에서의 강점을 바탕으로, 고효율적이고 내구성이 뛰어난 로봇 생산에 있어 타사를 압도할 수 있다고 주장했습니다. -

Optimus 기술 발전과 시장 적용 가능성

Chris는 다른 회사들의 휴머노이드 로봇이 생산 라인에서 임무를 수행하는 모습을 목격했으며, 기술 발전이 그의 예상치를 뛰어넘었다고 밝혔습니다. 테슬라의 Optimus 로봇 역시 곧 이와 유사한 능력을 보일 것이라고 확신했습니다.

Optimus는 단순한 기계 팔이 아니라, 독립적으로 계산하고 복잡한 작업을 수행할 수 있는 지능형 장치로, 공장뿐만 아니라 물류와 창고 관리 등 다양한 분야로 활용이 확대될 것이라고 덧붙였습니다. -

노동 시장에 미칠 영향

Optimus가 인간 노동을 일부 대체할 가능성은 있지만, Chris는 새로운 기술이 궁극적으로 고용과 경제 성장을 촉진할 것이라고 믿습니다. 과거 사례를 보면, 새로운 기술은 더 많은 일자리와 산업을 창출해왔습니다.

그는 특히 전 세계적인 육체 노동력 부족 문제를 해결하는 데 Optimus가 중요한 역할을 할 것이라고 강조하며, 이러한 로봇은 사람을 대신하기보다는 노동력을 보완하고 생산성을 향상시키는 데 초점을 맞출 것이라고 설명했습니다. -

투자 기회와 미래 전망

Chris는 Optimus의 기술적 도약과 공개가 투자자들에게 엄청난 기회를 제공할 것이라고 주장했습니다. 그는 테슬라가 Optimus 관련 영상을 발표하거나 공개 시연을 개최할 경우 대규모 옵션 거래를 시작할 계획이라고 밝혔습니다.

그는 이러한 이벤트가 있기 전까지는 테슬라 투자에 성급하게 뛰어들 필요는 없지만, 이 기술이 시장에 미칠 영향을 미리 준비해야 한다고 조언했습니다.

Chris는 Optimus 프로젝트가 세대적 투자 기회를 대표하며, 기술의 잠재력을 이해하지 못하더라도 지금부터 이 시장을 연구하고 주목할 필요가 있다고 강조했습니다.

https://x.com/doki_jerry/status/1857402551819551200?s=46&t=xNoTtl5JR5ew8uFag2HB_Q

핑프 채팅방 t.me/finger_princess_chat

핑프방 t.me/finger_princess

Last updated 1 year, 5 months ago

Since : 21/11/2020

Adm Channel : ???

? [email protected]

? bit.ly/treasuredailyspotify

? stationhead.com/treasuredaily

Secreto : secreto.site/axhib5

Paid Promote : @treasuredailybot

treasuredaily only on telegram ‼

Last updated 1 year, 2 months ago

𝗛𝗢𝗠𝗘 build since 谷 𝟮𝟬 𝗗𝗘𝗦𝗘𝗠𝗕𝗘𝗥 𝟮𝟬𝟮𝟬 〨 consist a warm family ONLY ON TELEGRAM

BOT : @OFCVICTORYKING_BOT

VK INFO : @VICTORYKING_CH

VK SH : @SHITPOSTVICTORYKING

Facility that we provide you:

𐂗 @LPMVICTORYKING

Last updated 1 year ago