KB증권 / 건설 / 장문준

Last updated 1 year ago

Last updated 1 year ago

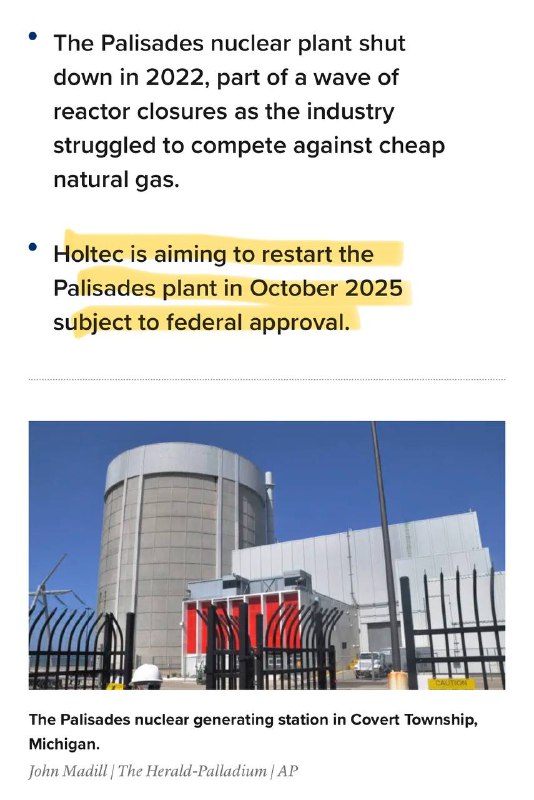

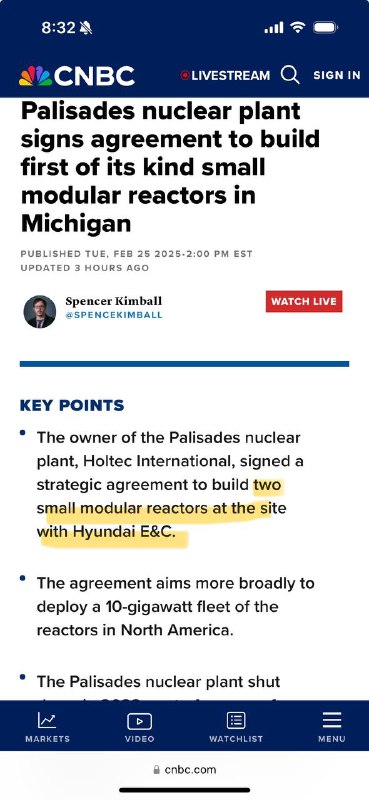

어제 좀 안타까운 자회사 사고도 있었는데 별도기준으로는 홀텍과 미국 smr 진전이 있네요

![**[KB증권 건설/REITs 장문준]**](/media/attachments/kb_/kb_epc_mj/1171.jpg)

[KB증권 건설/REITs 장문준]

[건설] GS건설: GS이니마 매각 관련 업데이트: 인수전에서 앞서 가는 TAQA

KB증권 건설 장문준 (02-6114-2928)

** GS건설의 GS이니마 매각관련 업데이트 자료입니다.

-

지난 11월 29일 스페인 경제지 (eEconomista.es)에 GS이니마 매각 관련 뉴스가 업데이트 되었습니다.

-

캐나다 퀘벡 연기금이 GS이니마 인수전에서 한 발 물러섬에 따라서 아부다비 국영 에너지 기업인 TAQA (Abu Dhabi National Energy Company)가 인수전에서 우위를 점하게 되었다는 기사입니다.

-

현지 보도에서는 GS이니마 매각 건이 1 Bil. Euro 이상의 거래가 될 것으로 지속적으로 언급하고 있습니다.

-

TAQA는 UAE 아부다비 기반 국영에너지 기업으로 시가총액 기준 120조원 ~130조원 수준입니다. 세계 10여개국에서 전력, 수도, 오일&Gas 사업 등을 전개하고 있습니다.

-

1) TAQA가 2023년 아부다비 수처리기업인 TWS를 463 Mil USD (약 6,500억원)에 인수한 점,

2) 스페인 유틸리티 기업인 Naturgy 인수를 지난 6월까지 추진했었다는 점 등을 고려할 때, TAQA가 수처리 사업 확장과 비즈니스 지역 확대를 동시에 꾀하고 있다고 볼 수 있습니다. -

GS이니마는 스페인을 기반으로 브라질, 중동 등에서 수처리, 담수, 신재생 에너지 사업 등을 영위하고 있는 만큼 TAQA의 최근 확장 기조 감안 시 최적의 매물일 가능성이 있습니다.

-

KB증권에서는 GS이니마를 좋은 값에 전체 매각하는 것이 주가에 긍정적일 것으로 판단해오고 있습니다. 재무구조 대폭 개선으로 향후 실적 턴어라운드가 더 부각 될 수 있을 것으로 보기 때문입니다.

-

소수지분 매각의 경우 주가적 모멘텀은 약하다 판단되나 대상자가 TAQA일 경우 긍정적으로 해석 가능하다는 판단입니다. 유틸리티 분야의 시장 선도자 중 하나인 TAQA와 함께 다양한 사업전개가 가능할 수 있기 때문입니다.

-

상세내용은 리포트를 참고하여 주시면 감사하겠습니다.

리포트 클릭: https://bit.ly/3ZsXqrf

KB증권 건설 장문준 텔레그램 채널 링크 클릭: https://t.me/KB_EPC_MJ

- 위 내용은 금일 발간된 리포트에 포함된 내용입니다.

![[KB증권 건설/REITs 장문준]](/media/attachments/kb_/kb_epc_mj/1169.jpg)

[KB증권 건설/REITs 장문준]

[Web발신]

[건설] HDC현대산업개발: 서울원 아이파크 청약 분석: 4개월 90% 계약, 6개월 완판 기대

KB증권 건설/REITs 장문준 (02-6114-2928)

** 서울원 아이파크 (광운대역세권사업)의 1,2순위 청약 결과에 대해 분석한 자료입니다.

-

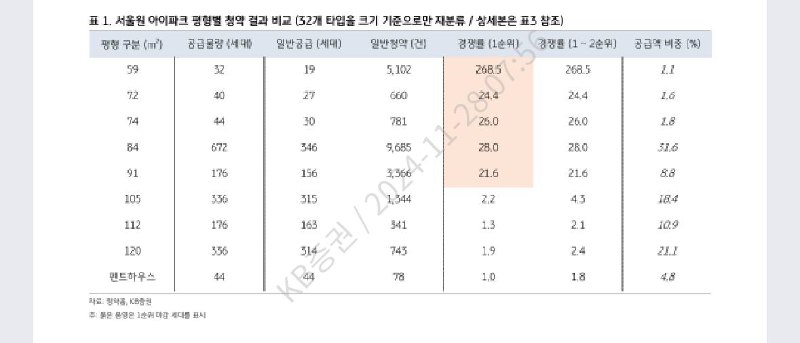

서울원 아이파크 1순위, 2순위 청약이 최종 15.6:1로 마감하였습니다.

-

1) 전체 프로젝트 금액 기준 44.8%를 차지하는 59㎡~91㎡의 경우 모두 해당지역 1순위 마감되어 조기 100% 계약이 전망

-

2) 전체 프로젝트 금액 기준 50.3%를 차지하는 105㎡~120㎡의 경우 1,2순위 합산 평균 3.1:1 경쟁률 기록. 첫 4개월동안 75%~85% 계약이 가능할 것으로 전망

-

3) 펜트하우스의 경우 전체 프로젝트 금액의 4.8%를 차지하는데 역시 초기 4개월 85% 이상 판매가 예상

-

1), 2), 3)을 모두 고려한 초기 4개월 계약률은 87~92% 수준으로 이는 KB증권이 수익추정에 반영하고 있는 88% 계약률 수준입니다. 분양 시점으로부터 약 6~7개월 내에 완판이 가능할 것으로 전망합니다.

-

이에 따라 HDC현대산업개발은 건설기간동안 약 2.55~2.7조원의 매출을 진행률로 인식하고 준공 및 입주 시점에 약 0.3~0.45조원의 매출을 추가적으로 일시 인식할 것으로 예상됩니다.

-

1순위 청약에서 중대형 평형의 낮은 인기로 인해 언론 등의 평가가 갈렸으며 이에 전일 주가 역시 하락하였습니다.

-

다만, 주식 투자자 입장에서는 부동산 수요자의 시각이 아닌 회사의 입장에서 분양을 바라볼 필요가 있습니다.

-

분양사업은 조기 완판되더라도 제조업과 달리 동일상품을 재생산을 할 수 없습니다.

-

결국 디벨로퍼의 핵심은 조기 완판이 아니라 적정한 금액으로 적정한 시점까지 판매하는 것입니다.

-

서울원 아이파크 분양은 디벨로퍼의 본질. 디벨로퍼의 묘를 보여주는 사례가 될 것으로 판단합니다.

-

상세내용은 리포트를 보아주시면 감사하겠습니다.

리포트 클릭: https://bit.ly/3OuAcdY

KB증권 건설 장문준 텔레그램 채널 링크 클릭: https://t.me/KB_EPC_MJ

- 위 내용은 금일 발간된 리포트에 포함된 내용입니다.

[KB증권 건설/REITs 장문준]

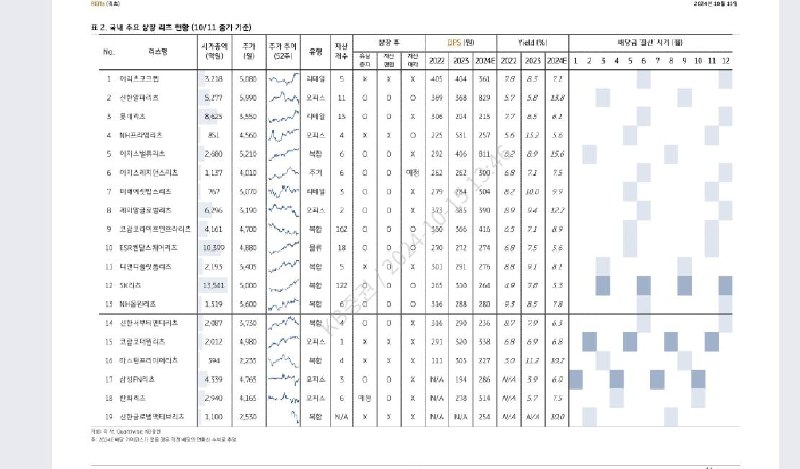

[REITs] 한국 리츠 한 눈에: 권토중래 (捲土重來)

KB증권 건설/REITs 장문준 (02-6114-2928)

** 아주 오랜만에 리츠 산업 코멘트를 작성하였습니다. 시각적으로 산업을 직관적으로 업데이트할 수 있는 표와 차트를 넣었습니다. 간 요청을 주시는 분들이 많았는데 게으름에 업데이트가 소홀했던 점 죄송하게 생각합니다.

-

강한 주가 반등을 위해서는 다소 시간이 필요할 수 있지만 KB증권에서는 상장리츠에 대해 긍정적인 시각을 제시합니다. ① 투자자 우위의 현재 시장 상황 속에서 개별 리츠의 상품성이 투자자에게 유리한 방향으로 개선될 가능성이 높고, ② 리츠 대형화를 통해 그간 한국 상장리츠의 약점으로 지목되었던 유동성이 개선될 가능성도 높다고 판단하기 때문입니다.

-

아울러, ③ 금리인하기에 적극적인 리파이낸싱으로 배당컷에 대한 우려도 점차 줄여나갈 것으로 예상되는 만큼 안정적인 임차인과 계약조건이 돋보이는 한국 상장리츠를 좋은 가격에 매수할 수 있는 구간으로 봅니다.

-

주춤했던 한국 상장리츠가 금리인하 흐름에 맞춰 다시 신규자산을 취득하면서 본격적인 대형화에 나서는 모습입니다. 한국 리츠 시장은 신규자산 편입 및 유상증자와 관련해서 뼈 아픈 기억이 있습니다. 2022년 6월 전후로 금리 인상과 주요 상장리츠의 유상증자 발표가 맞물리면서 상장리츠 대부분의 주가가 가파르게 하락한 바 있는데 한정된 투자 수요 대비 공급이 일시에 몰린 것이 문제였다고 봅니다.

-

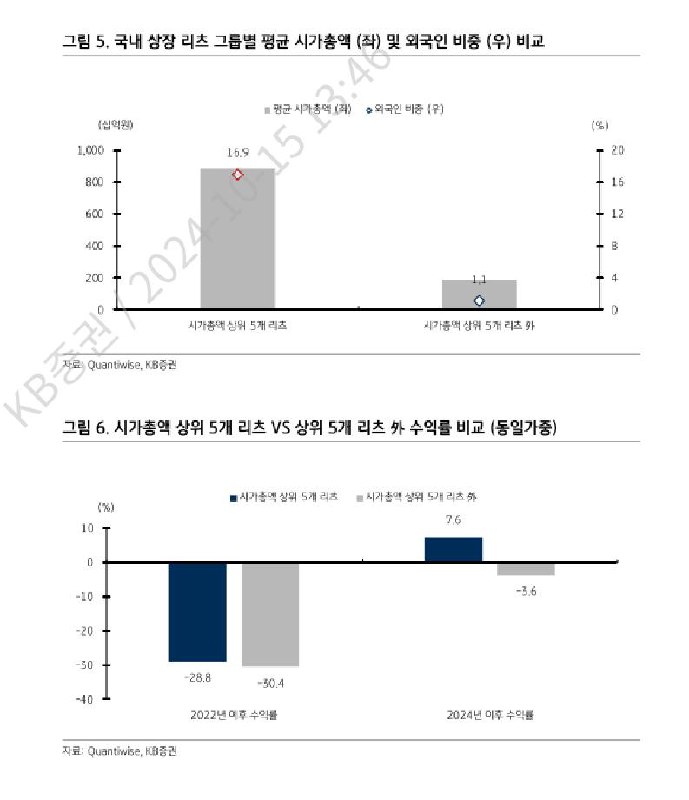

아픈 기억에도 불구하고 아이러니하게 상장리츠 대형화는 꼭 필요한 과제입니다. 수요 저변을 넓히기 위한 중요한 수단이 될 것이기 때문입니다. 10/11 기준 KOSPI에 투자하고 있는 외국인 비중은 32% 수준인데 상장 리츠에 투자하는 외국인 비중은 9.8%에 불과합니다. 낮은 외국인 비중에는 여러가지 원인이 있겠으나 KB증권에서 판단하는 중요 원인 중 하나는 사이즈입니다.

-

상장리츠 중 시가총액 상위 5개 종목 (평균 시가총액 8,830억원)에 대한 외국인 투자 비중은 평균 16.9%, 나머지 19개 종목 (평균 시가총액 1,890억원) 의 경우 평균 1%에 불과합니다. 한국 상장리츠의 최대 약점 중 하나가 낮은 거래량과 유동성인 점을 감안하면 리츠의 대형화는 궁극적으로 한국 상장리츠 시장 전체에 긍정적일 것으로 판단합니다

-

상세내용은 리포트를 참고하여 주시면 감사하겠습니다.

리포트 클릭: https://bit.ly/3Y9sBWy

Last updated 1 year ago

Last updated 1 year ago