Корпоративные облигации | Открытый канал

Вход в основной канал: https://t.me/corpbonds_bot

Обратная связь: https://t.me/CB_connect_bot

Реклама: https://telega.in/c/corpbonds

Architec.Ton is a ecosystem on the TON chain with non-custodial wallet, swap, apps catalog and launchpad.

Main app: @architec_ton_bot

Our Chat: @architec_ton

EU Channel: @architecton_eu

Twitter: x.com/architec_ton

Support: @architecton_support

Last updated 2 weeks, 3 days ago

Канал для поиска исполнителей для разных задач и организации мини конкурсов

Last updated 1 month ago

⚡Транс-Миссия - Эксперт РА понизил рейтинг с ruBB- до ↘ ruB+, прогноз стабильный

Важные (для меня) выдержки из пресс-релиза ЦБ

Произошло более существенное ужесточение денежно-кредитных условий, чем предполагало октябрьское решение по ключевой ставке. Этому способствовали автономные от денежно-кредитной политики факторы. По оценке Банка России, с учетом значительного роста процентных ставок для конечных заемщиков и охлаждения кредитной активности достигнутая жесткость денежно-кредитных условий формирует необходимые предпосылки для возобновления процесса дезинфляции и возвращения инфляции к цели, несмотря на повышенный текущий рост цен и высокий внутренний спрос.

Банк России будет оценивать целесообразность повышения ключевой ставки на ближайшем заседании с учетом дальнейшей динамики кредитования и инфляции [Сигнал впервые за месяцы нейтрально негативный, а не прямо негативный. В качестве факторов принятия дальнейших решений к динамике инфляции добавилась динамика кредитования]

...

Некоторое время текущий рост цен будет оставаться повышенным в силу инерции из-за накопленных эффектов бюджетных стимулов, высокой кредитной активности предыдущих месяцев и переноса в цены произошедшего ослабления рубля. Однако, по оценке Банка России, в ближайшие месяцы инфляционное давление начнет снижаться под влиянием жестких денежно-кредитных условий и замедления кредитования.

Всем отличной пятницы! [Примечание автора]

#обзордня #corpbonds

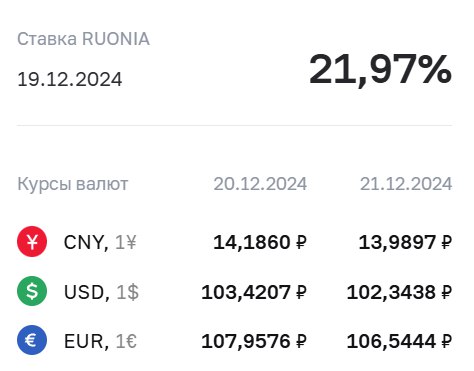

ОБЗОР ДНЯ ? 23 СЕНТЯБРЯ

?Курс доллара на завтра 92,92 (+0,36%)

? Размещения

Евротранс A-(RU) 25 сентября начнёт размещение облигаций, Купон рассчитывается по формуле КС + 300 б.п.

?️ Рейтинги

Альфа-Банк - АКРА подтвердило рейтинг ↔ AA+(RU), прогноз позитивный

Ника - НРА отозвало рейтинг D|ru| в связи с окончанием действия договора

ИКС Холдинг - НКР присвоило рейтинг AA-.ru, прогноз стабильный

ℹ️ Купоны

ПИК СЗ БО-П04 - купон на 14 купонный период составит 19,50% годовых

ДиректЛизинг 002Р-03 - купон на 3 купонный период составит 23% годовых

Россети 29 - купон на 45 купонный период составит 10,05% годовых

АВАНГАРД-АГРО БО-001P-03 - купон на 9-12 купонный период составит 0,1% годовых

Росгеология 001Р-02 - купон на 10 купонный период составит 20,77% годовых

МГКЛ 001Р-01- купон на 10 купонный период составит 28% годовых

Обзор рынков за неделю 16-20 сентября

Первая неделя рынков после повышения ставки до 19% с негативным сигналом:

Индекс акций Мосбиржи IMOEX ? +3,86%

Индекс ОФЗ RGBI (ценовой) ?-1,07%

Индекс корпоративных облигаций RUCB CP NS (ценовой) ?-0,16%

Индекс ВДО RUCB CP B2B3B (ценовой) ?-0,12%

Индекс флоатеров RUFLBI CP (ценовой) ?-0,30%

Курс юаня CNYRUB_TOM ? +2,78%

ВИМ Ликвидность LQDT (по СЧА) ? +0,35%

Фонд Ликвидность. Юань CNYMM (по СЧА) ? +0,9%

Рынок акций продолжает восстанавливаться. Уставшие от бесконечного падения инвесторы откупают бумаги, в которых, видимо, прекратился залив со стороны инорезов. Ставка уже значения не имеет. Валюта растет, значит экспортерам (основе индекса) будет лучше. Недельный тайм-фрейм намекает на дальнейшее движение вверх, а вот на дневном графике уже напрашивается разгрузка после роста рынка на 11,5%.

ОФЗ немного упали, но не то, чтобы сильно. Был обновлен дневной минимум от 21 марта 2022 года. Ниже можно найти только закрытия на стыке 2014-2015 годов. В четверг и пятницу после этого снижение уже практически остановилось.

В кривой ОФЗ сейчас очень явная и практически линейная инверсия. Короткие бумаги в диапазоне 1-2 года закладывают доходность около 18,5%, что соответствует ожиданиям сохранения ставки на уровне около 19% и ее очень медленному и длительному снижению. На дальнем конце мы видим доходности вокруг 16-16,5%.

Все это было бы вполне логично, если бы мы в последнее время регулярно не наблюдали систематические расхождения кривой ОФЗ со всеми рациональными параметрами, такими как текущий уровень ставки и различные прогнозы рынка и регулятора.

Надежные корпоративные облигации опять показали небольшое снижение в масштабах недели. Но в пятницу индекс даже немного подрос к четвергу. На всех основных наблюдаемых тайм-фреймах дальнейшее снижение не просматривается. На мой вкус в ближайшие дни рынок ждет скорее боковое движение или даже некоторое вялое восстановление.

ВДО, как я и ожидал, остались по индексу в боковике. За неделю котировки почти никак не отреагировали на решение ЦБ, т.к. 19я ставка уже была в цене. Пока дальнейшее падение по-прежнему не просматривается, а высокие текущие купонные доходности дают инвесторам заработать.

Индекс флоатеров, отражающий наиболее надежный сегмент бумаг с плавающим купоном, продолжил снижение. Моим наблюдением за сегментом флоатеров со средней и низкой надежностью такая динамика в корне не соответствует. Бумаги с переменным купоном с премией 3-5% к КС в моем портфеле после повышения ставки скорее немного подросли. Так что движение во флоатерах разнонаправленное пока.

Юань юань продолжает победное ралли, которое длится уже 3-4 недели. На прошедшей неделе он уверенно пробил отметку в 13 рублей и закрепился выше нее. Таких курсов мы не видели с октября 2023 года.

Ликвидность в рублях пока толком не отреагировала на рост ставки и показывает все тот же результат около 18,2% годовых без учета сложного процента.

Вот и вся реакция на повышение ставки от ЦБ - долговой рынок вновь заложил решение регулятора в цены заранее. Пока я ожидаю продолжение бокового движения на долговом рынке при высоких купонных доходностях, что уже неплохо в текущих условиях

АПРИ – разбор отчета за 1п2024

Эмитент очень бурно развивается: получил очередное повышение кредитного рейтинга, вышел на IPO и консолидировал дочерние компании на своем балансе. Облигационный долг АПРИ составляет 3,5 млрд. руб., и эмитент довольно активно проходит оферты в текущем году. В этой связи наблюдать за его финансовым состоянием крайне интересно. За счет консолидации дочерних компаний выручку первого полугодия буду сравнивать не с выручкой аналогичного периода прошлого года (АППГ), а с выручкой неконсолидированных компаний, которая приводится в расшифровках.

Основные финансовые результаты 1п2024:

? Выручка: 9 588 млн. (? +91%)

? EBIT(DA): 3 429 млн. (? х2,5)

? Рентабельность по EBITDA: 35,8% ?

? ROIC по EBITDA: ? 16,7%

? Чистая прибыль: 1 316 млн. (? х2,5)

? Чистый денежный поток от операций: -5 630 млн. (денежный поток до изменения оборотных активов: +2 086 млн.)

Остаток кэша на конец 1п2024 – ? 1 370 млн., дополнительно на эскроу-счетах накопилось ? 8 569 млн.

? Финансовый долг: 26 250 млн. (? 23,3% к 2023), краткосрочный долг 55,3%

- к совокупным показателям проектов группы, которые не попадали в консолидированную отчетность в 2023 году

По отчету очевидно, что это компания бурного роста. Не смотря на рост ставок по займам, даже чистая прибыль растет. Денежный поток от операций отрицательный, но на таких темпах роста бизнеса это естественно. До изменения вложений в увеличение оборотных активов денежный поток от операций (после налогов и процентов) положительный. Долг растет, но, вроде, медленнее выручки и прибыли. «Вроде» потому что рост долга мы оцениваем к концу 2023 года, а динамику выручки и прибыли смотрим к 1 полугодию 2023 года. Но EBITDA LTM также растет быстрее долга.

Конечно, осторожным инвесторам следует исходить из предположения, что после сокращения льготной ипотеки и исчерпания лимитов по семейной ипотеке на этот год темпы роста во 2 полугодии замедлятся. Я бы не ждал сохранения такой динамики до конца 2024.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (?>2): ? х4,0

Чистый долг/ EBITDA LTM (? от 2,5 до 4): ? х3,0

ICR – покрытие процентов (? от 1,5 до 3): ? 2,15

Коэффициент текущей ликвидности (?>2): 2,02

Уровень долговой нагрузки с последнего отчета немного сократился относительно масштабов бизнеса, но за счет роста ставок процентная нагрузка выросла и переместилась из зеленой в желтую зону. Тем не менее, запас прочности еще есть, т.к. темпы роста бизнеса пока обгоняют темпы роста долга. Ликвидность с прошлого отчета вышла в зеленую зону с минимальным запасом, так что дефолта и неплатежей со стороны эмитента в ближайшие полгода как минимум я бы не ожидал.

Тем не менее, рисков в отрасли и у компании со сравнительно высокой кредитной нагрузкой много: процентная нагрузка продолжит расти, а темпы роста бизнеса должны как минимум замедлиться в текущих условиях. И на это накладывается дефицит кадров, риски банкротства подрядчиков, срыва сроков строительства и несвоевременного раскрытия эскроу-счетов. Так что за эмитентом, конечно, надо регулярно наблюдать, не смотря на сравнительно неплохой отчет за 1 полугодие.

Кредитный рейтинг:

? BBB- от НКР, повышен сразу на 2 ступени 07.08.24 г., стабильный

? BB от НРА, присвоен 08.11.23, стабильный

Решение НКР по последней отчетности я в целом понимаю. Масштаб и устойчивость бизнеса явно планомерно улучшаются. Рейтинг НРА старый, скоро подтверждение. Буду удивлен, если агентство вдруг не повысит рейтинг и сохранит свой контракт на обслуживание. Поэтому жду второго повышения в октябре. В результате это должен быть практически Гарант, хотя кредитное качество здесь мне нравится значительно больше.

#обзордня #corpbonds

ОБЗОР ДНЯ ? 17 СЕНТЯБРЯ

?Курс доллара на завтра 91,42 (+0,30%)

‼️ Завтра

Минфин на аукционе предложил ОФЗ 26246 и 29025

МСП Банк BBB+(RU) проведёт сбор заявок в выпуск 001P-02 с офертой через 2 года. Купон ежемесячный, рассчитывается как сумма ежемесячной КС + спред 300 б.п., EY [24,35%]

Интерес участия: ★★★★

Алроса AAA(RU) проведёт сбор заявок в выпуск 001P-01 сроком обращения 4 года. Купон ежемесячный, рассчитывается как сумма ежедневной КС + спред не более 140 б.п.

Интерес участия: ★★★

? Размещения

МФК Т-Финанс на сборе заявок в выпуск 001Р-01 установил спред к КС при расчете купона на уровне 275 б.п., увеличив объём выпуска с 5 млрд. до 10 млрд.руб.

Авто Финанс Банк на сборе заявок в выпуск 001Р-13 установил спред к КС при расчете купона на уровне 230 б.п.

Нэппи Клаб ruB 19 сентября начнет размещение выпуска БО-01 сроком ообращения 3 года с ежемесячным купономо 25,25%, YTM 28,39%

?️ Рейтинги

Ямало-Ненецкий АО - АКРА подтвердило рейтинг ↔ ААА(RU), прогноз стабильный

Джи-Групп - АКРА подтвердило рейтинг ↔ А-(RU), прогноз стабильный

ТБанк - Эксперт РА установил статус "под наблюдением" по рейтингу ruAA-

Кировский завод - АКРА повысило рейтинг с BBB-(RU) до ↗ BBB(RU), прогноз стабильный

Нэппи Клаб - Эксперт РА присвоил рейтинг ruB, прогноз стабильный

ℹ️ Купоны

РЖД 001Р-26R - купон на 15 купонный период составит 19,55% годовых

Лазерные системы – знакомство с эмитентом

АО «Лазерные системы» основано в 1998 году. В настоящее время компания выпускает промышленные 3D-принтеры и алкорамки (средства оперативного контроля персонала на предмет употребления алкоголя), функционирование которых основано на лазерных технологиях, для крупнейших отечественных промышленных предприятий. Производственные активы сосредоточены в Санкт-Петербурге.

Эмитент публикует годовую МСФО отчетность, не смотря на скромный размер бизнеса. При этом компания явно работает в группе (есть куча связанных компаний по учредителям и дочерним предприятиям с похожими названиями и сферами деятельности). В анамнезе с полдюжины ликвидированных компаний. В общем, все как принято в ВДО. В МСФО консолидации нет – это сольная отчетность, просто по международным стандартам. Тем не менее смотрим МСФО за 2023 год, а РСБУ за 2024.

Основные финансовые результаты:

Выручка:

? 2023: 532 млн. (?-26%)

? 1п2024: 266 млн. (? +5,5%)

EBIT(DA):

? 2023: 137 млн. (? +30%) , по РСБУ 81 млн. (?-7,5%)

? 1п2024 (амортизация оценена приблизительно): 40 млн. (? +17%)

Рентабельность продаж по EBIT(DA):

? 2023: 25,7% (МСФО)

? 1п2024: 15% (РСБУ)

Чистая прибыль:

? 2023: 71 млн. (? +80%), по РСБУ всего 12,6 млн. – в 5,6 раз меньше!

? 1п2024: 0,8 млн. (? -86%)

Денежный поток от операций:

? 2023: +189 млн. (против -5 млн. годом ранее) по МСФО, +112 млн. по РСБУ (против -23 млн. годом ранее)

? 1п2024: похоже, около нуля

Остаток кэша на балансе – 33 млн.

Финансовый долг:

? 2023: 70 млн. (? +40%)

? 1п2024: 68 млн. (-3%), краткосрочный долг – 100%

В отчетах множественная грязь и нестыковки. В РСБУ мы видим прочие доходы и расходы на 550+ млн. руб. без расшифровок того, что это. В комментариях указаны «Прочие расходы кроме процентов к уплате», а ниже в расшифровке тут же написано, что в состав прочих расходов входят проценты по кредиту. В CashFlow отражено, что компания не платит дивиденды, а, значит, нераспределенная прибыль должна нарастать. Однако, за 2023 год сумма нераспределенной прибыли в балансе упала на 88 млн. при наличии чистой прибыли 12 млн. за период. Куда делись деньги? Что они там в МСФО у себя насчитали с таким учетом, я могу только догадываться.

Выручка падает с 2019 года (в номинальном выражении). Стагнирующая 5 лет технологическая компания в условиях санкций и импортозамещения – это нонсенс, на мой взгляд, и история вообще не для фондового рынка. Чистая прибыль в 2024 году тоже ушла в 0.

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (?<0,67 ): х0,1

Чистый долг / EBITDA (?<2,5): х 0,4

ICR (?>3): х4,2

Коэффициент текущей ликвидности (?<1,5): 0,77

Финансовый долг у компании низкий, поэтому формальные коэффициенты долговой нагрузки все в зеленой зоне. Тем не менее риски неплатежей и просрочек высоки из-за коммерческого долга, который отражается в коэффициентах ликвидности. У эмитента почти 450 млн. кредиторской задолженности, не покрытой оборотными активами даже 1к1. А еще и короткий финансовый долг сверху, пусть и небольшой.

И в этом месте эмитент предлагает рынку 200 млн. необеспеченного облигационного долга под ставку 23,25% в действующих условиях. Это 46,5 млн. процентных издержек за год при несколько сомнительной EBITDA около 80 млн. с тенденцией к стагнации бизнеса. Теоретически с обслуживанием долга эмитент должен справиться, но генерация капитала должна полностью остановиться, что делает непонятным перспективы погашения такого долга.

Кредитный рейтинг:

? BBB от НКР, 02.09.24 г., стабильный

Я бы сказал, что это true-ВДО со всеми сопутствующими сейчас сегменту кредитными рисками, не смотря на формальный рейтинг BBB. Делаю дополнительную корректировку на наличие связанных и закрытых компаний + грязь и невнятность в отчетности

#размещение #corpbonds #okocorpbonds

Авто Финанс Банк БО-001Р-13❓❓❓

Сбор заявок: 17 сентября

Тех.размещение: 20 сентября

▪️ Срок - 3 года

▪️ Купон - ежеквартально

▪️ Ориентир - КС +250б.п, EY [???]

▪️ Объём выпуска - 10 млрд.руб.

▪️ Требуется статус квалифицированного инвестора

? Рейтинги: AА(RU)

Главный вопрос - к какой КС будет производиться расчет первого купона. Если где-то в процессе обращения возникает ситуация что КС повысили, а купон еще продолжает некоторое время рассчитываться к прежней ставке - это лишь особенность отдельного выпуска и стечение обстоятельств.

Но когда эмитент ещё только собирает заявки, логично что он уже должен учесть изменение КС и не предлагать инвесторам доходности из прошлого.

Даже брокеры не совсем понимают, что по итогу предлагать (обещать) инвесторам.

У ВТБ на 16.09 ставка всё еще 18% годовых, но ориентир купона по Авто Финанс Банку они указывают 21,5%, что при спреде в 250 б.п. означает, что рассчитан он всё-таки к ставке 19%

Оценку интереса убрал, конечно сидеть 3 месяца на купоне со спредом к КС 18% вообще не вариант. При расчете к КС 19% интерес 4* сохраняю.

ПКО Первое клиентское бюро (ПКБ) – разбор последних отчетов

Эмитента на розничном рынке довольно много, но мы его уже несколько лет не разбирали. Заглянул в отчеты и понял, что это довольно поучительно. У компании есть и РСБУ, и МСФО. Поскольку данные практически совпадают (деятельность ведется в рамках одного юр.лица), то разберу 2023 год по РСБУ, а 1п2024 по МСФО.

Основные финансовые результаты:

Выручка:

? 2023: 11 896 млн. (? +43%)

? 1п2024: 6 651 млн. (? +23%)

EBIT(DA):

? 2023: 9 098 млн. (? +88%)

? 1п2024: 5 110 млн. (? +42%)

Рентабельность продаж по EBIT(DA):

? 2023: ? 76%!

? 1п2024: ? 77%

ROIC по EBIT(DA):

? 2023: ? 37,6%

? 1п2024: ? 37,7%

Чистая прибыль:

? 2023: 6 749 млн. (? х2)

? 1п2024: 3 665 млн. (? 37%)

Денежный поток от операций:

? 2023: +6 413 млн. (по МСФО всего +2 млрд.)

? 1п2024: +2 592 млн. (? -2% к АППГ)

Остаток кэша на балансе – 2 865 млн. Еще 7,5 млрд. размещено на депозитах в банках

Финансовый долг:

? 2023: 6 852 млн. (? +92%)

? 1п2024: 7 159 млн. (? +4,5%), краткосрочный долг – 33%

Вот частенько ковыряешься в отчетностях ВДО типа АСВ или Реаторгов всяких и кажется, что вот такого вот не бывает и быть не может. А оно вот оно! Заливается в стаканах оргами 3й месяц подряд и никому не нужно. А кредитное качество на самом деле такое, что многие АА- могут позавидовать. А вся эта красота строилась при активном участии Майла Калви, который получил условный срок за «растрату» в банке Восточный, а затем отбыл из наших краев. А теперь его очередной удачный инвест-проект меняет уже какого-то по счету собственника…

Одного не понимаю – зачем эмитенту долг на 7,2 млрд. при наличии депозитов на 7,5 млрд. Возможно, кэш под какие-то корпоративные действия. Да еще и новый долг привлекли под 20+ сейчас. Старые то облигации под 10-12-17% размещены. Это еще понятно. А новые то зачем? Эксперт РА пишет о планах крупной дивидендной выплаты новому акционеру осенью 2024 года. Возможно, деньги пойдут на выкуп компании

Основные коэффициенты финансовой устойчивости:

Долг к капиталу (?<0,67 ): х0,3

Чистый долг / EBITDA (?<2,5): <0,4, но если в качестве кэша учесть депозиты на 7,5 млрд., то чистый долг будет глубоко отрицательным

ICR (?>3): 10,8

Коэффициент текущей ликвидности (?>2): 6,44

Z-счет Альтмана 2023 (?>2,9): 12,3

Кредитное качество идеальное. Я бы сказал, что столь высокий коэффициент ликвидности говорит уже о неэффективности бизнеса – денег слишком много и они не размещены в бизнесе. Хотя возврат на капитал и рентабельность по EBITDA говорят об обратном. Это супер-бизнес: большой, устойчивый, без кредитной перегрузки, сидящий на подушке кэша и непрерывно генерящий новый кэш. Когда-то принадлежал отличному инвестиционному фонду.

Да, когда-то он был вовлечен в скандалы с фондом Baring Vostok, но сейчас он уже сменил несколько владельцев и к старым историям уже отношения, вроде, не имеет. Странно, почему институционалы не охотно идут в такое кредитное качество.

Кредитный рейтинг:

? ruA- от Эксперт РА, повышен 09.07.24 г., стабильный

Смотрю на рейтинговое заключение, чтобы понять, почему не АА. Так и есть – «слабый риск-профиль» отрасли. А вот у КЭСа и НИКи сильный риск-профиль отрасли. Это, конечно, понятно! По-моему, в методологии присвоения кредитных рейтингов давно что-то прогнило…

Если кто-то готов взять себе в холд облигации надежного эмитента под 21-22% на 1-2,5 года, то это вполне хороший вариант. Также у эмитента есть флоатер с КС+3 по 98% от номинала. Кстати, фиксы эмитента торгуются даже чуть ниже своих справедливых уровней, что подтверждает в целом позитивное отношение рынка к эмитенту. Для инвесторов, по-моему, прекрасный вариант

Architec.Ton is a ecosystem on the TON chain with non-custodial wallet, swap, apps catalog and launchpad.

Main app: @architec_ton_bot

Our Chat: @architec_ton

EU Channel: @architecton_eu

Twitter: x.com/architec_ton

Support: @architecton_support

Last updated 2 weeks, 3 days ago

Канал для поиска исполнителей для разных задач и организации мини конкурсов

Last updated 1 month ago