DS Tech 이수림, 김진형

ㅤㅤ𝗜𝗡𝗙𝗢𝗥𝗠𝗔𝗧𝗜𝗢𝗡 𝗔𝗕𝗢𝗨𝗧 𝗞𝗜𝗠

♞ . owner & c.own :: @ujasmine • @aduhh

♞ . admin :: t.me/KimRekber/5137

❈ proof & rate :: @proof_kim • @ratekim

❈ fraud & pp :: @infoscamr • @ppkimrekber

ⓘ tidak menerima format melalui rc ⓘ

Last updated 1 year, 1 month ago

볼만한 뉴스와 증권사리포트, 글로벌경제뉴스. 와신 등을 공유합니다. 내용은 매도/매수의 의견이 아닙니다.매매에 대한 책임은 본인에게있습니다

●/ ●/

《 | 《 |

/〉 제보.문의 /〉

제보/각종 문의 받습니다.

@yeouidooppa

Last updated 1 year, 1 month ago

비트코인 & 경제 & 재테크정보를 공유드리는 방입니다

채팅방 - @enjoymyhobbychat

모든 글은 투자의 참고 자료일 뿐이며,

투자 판단에 대한 책임을 지지 않습니다.

* 홍보, 후원, 광고 : @KimYoungTaek 문의

Last updated 1 year, 1 month ago

Apple will spend more than $500 billion in the U.S. over the next four years 🍏 애플은 향후 4년 동안 미국에 5000억 달러(약 670조 원) 이상을 투자할 계획. AI 및 실리콘 반도체 기술을 강화하고 미국 내 제조업 및 연구개발 역량을 확대하는 한편 인재 양성에도 적극 나설 예정 1. 미국 내 제조 및 데이터 센터 확대 - 텍사스 휴스턴에 신규 서버 생산 시설 구축(2026년 가동…

[DS 반도체 이수림] Microsoft의 데이터센터 임대 취소 관련 Comment

📍MS의 공급 과잉 가능성 제기는 충격적이기는 하나 이는 최근 AI 시장 및 동사를 둘러싼 투자 변화에 따른 영향이 크다는 판단. 특히 오픈AI의 수요를 감안한 용량 예측에 대한 수정이 필요해졌기 때문

1) 오픈AI의 독립 움직임으로 인해 MS의 애저 클라우드 수요가 줄어들 가능성 (2030년까지 오픈AI는 데이터센터 용량 중 75%를 '스타게이트' 프로젝트로 이전할 계획)

2) Grok-3 같은 오픈소스 AI의 부상으로 폐쇄형 AI 서비스 경쟁력 약화

3) 최근 기업들의 멀티클라우드 전략 확대로 MS의 클라우드 독점 구조 약화

📍MS가 최근 데이터센터를 위해 Three Mile Island의 원자력 발전소 재가동 계약을 막 체결했다는 점을 고려하면 당장 AI 데이터센터 구축을 멈추지는 않을 것

📍사티아 나델라 2/20 팟캐스트 코멘트를 통해 AI 자체에 대한 의견은 크게 변하지 않았음을 확인

"나는 확신을 가지고 말할 수 있는 두 가지가 있다. 하나는 잘하는 하이퍼스케일러들이 있을 것이라는 점이다. 본질적으로 보면, 샘(Altman)과 다른 사람들이 설명했던 것처럼, ‘지능은 컴퓨팅의 로그(log)에 비례한다’는 개념이 있다. 따라서 더 많은 컴퓨팅을 확보하는 기업이 궁극적인 승자가 될 것이다."

"이러한 AI 워크로드는 우리에게 있어 하늘에서 내려온 축복과도 같다. 왜냐하면, 그들은 더 많은 컴퓨팅을 원하기 때문이다. 단순히 학습(Training)뿐만 아니라, 이제는 테스트(Test)에서도 마찬가지다. AI 에이전트(AI agent)는 단순히 한 명의 사람이 프로그램을 호출하는 것에 그치지 않는다. 한 사람이 프로그램을 호출하고, 그 프로그램이 또 다른 여러 프로그램을 호출한다. 즉, 이 과정에서 컴퓨팅 사용량이 기하급수적으로 증가하게 된다. 결과적으로, 하이퍼스케일 클라우드 사업(Azure 포함)은 엄청난 수요와 규모 확장을 경험할 것이다."

"우리는 현실적으로 경제 성장 문제에 직면해있다. 단순히 모델을 만드는 경쟁이 아니라 사용가치가 있는 제품을 만들어야 하는 경쟁으로 가야한다. 과잉투자가 일어날 수 있지만 더 많은 에너지와 컴퓨팅이 필요하다는 메시지가 이미 시장에 전해지면서 기업을 넘어 국가들도 자본을 투입할 것으로 보인다. 이에 따라 리스 사업(leaser)이 정말 기대된다. 우리는 많은 데이터센터를 구축하기도 하고 임대하기 때문. 27~28년에는 컴퓨팅 인프라 구축으로 낮은 가격에 엄청난 용량을 임대할 수 있을 것이다"

DS투자증권 반도체 Analyst 이수림, RA 김진형

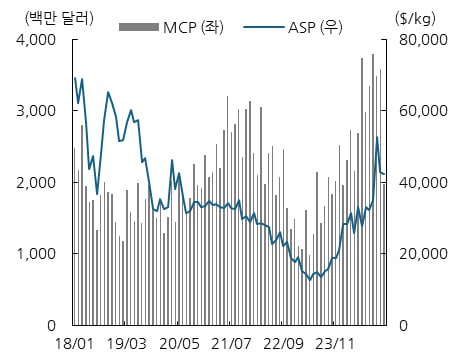

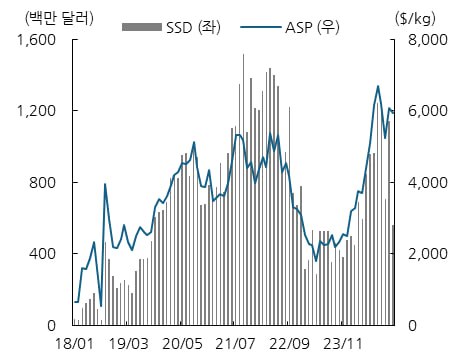

[반도체] - 레거시 바닥에 대한 고민

1) 레거시, 지금이라도 사야 할까요?

- 삼성전자, SK하이닉스 메모리 업체에 대한 매수 의견을 유지

- 레거시 노출도가 큰 소부장 업체들은 실적을 확인하며 보수적인 접근을 권고

- SK하이닉스 M15X 투자, 선단공정 Migration(300단 NAND 및 1c 양산), CoWoS CAPA 증설, 중국 메모리 업체향 투자 모멘텀이 살아있는 디아이티, 유진테크, HPSP, 파크시스템스를 관심종목으로 제시

2) 범용 메모리 2H25 회복은 공급 감소가 주요 원인

- 이번 레거시 반등 기대감 역시 근본적인 수요 개선보다는 공급 감소로 인해 촉발. 작년 상반기와 다른 상승 흐름 지속 위해서는 IT 세트 수요 개선에 대한 확실한 시그널 필요

- 현재 부품 재고는 DRAM 기준 PC 약 16주, 스마트폰 약 12주 수준으로 정상 재고(6~8주)보다 높게 유지. 메모리 업체 DRAM 재고는 정상 수준에 가까워 IT기기 수요가 2~3분기까지 지속될 수 있을지가 관건. 다만 NAND는 Kioxia 기준 현재 재고일수 약 14주 수준으로 여전히 높은 수준

- 또한 이구환신 정책은 주로 6,000위안 미만 중저가 스마트폰을 대상으로 보조금을 지급하여 중국 메모리 업체 재고를 우선적으로 소진시킬 전망

3) AI는 여전히 훈풍, 중국 AI 투자도 합류

- 중국 내 AI 투자 증가 관련 이수페타시스 매수를 추천

- 알리바바는 3년간 최소 480억 달러의 Capex를 AI에 집행할 계획이며 이는 지난 10년간의 Capex 총액보다 큰 규모

- 텐센트와 바이두 역시 올해 AI 투자를 대폭 확대할 전망, 중국 내 AI 인프라 확보 본격화

- DeepSeek 이후 중국 내 AI 개발 붐이 나타나고 있어 NVIDIA H시리즈를 포함한 칩 수요 역시 지속 증가할 것

DS투자증권 리서치 텔레그램 링크 : https://t.me/DSInvResearch

DS투자증권 반도체 텔레그램 링크 : https://t.me/dssemicon

**DS투자증권 반도체 Analyst 이수림, RA 김진형

Broadcom FY 4Q24 실적발표 주요 내용**

2024년 성장 동인은 ASIC과 네트워킹에서 비롯된 AI

23년 38억 달러에서 24년 122억 달러로 성장

AI XPU(ASIC) 출하량은 2배 증가했으며 AI 커넥티비티 매출은 4배 증가

차분기에도 AI 모멘텀 강력할 것으로 전망

25년 하반기 중 CSP 고객에게 대량 출하 가능할 것으로 예상

VM웨어의 연간 예약 가치

전분기 25억 달러 → 당분기 27억 달러 → 차분기 30억 달러 이상

Q. 고객들의 TAM 언급했던 것이 누적인지 아니면 특정 시점 기준인지? 그리고 두 명의 새로운 고객들도 포함인지?

2027년이나 2028년 초로 약간 미뤄질 수도 있는 3년 후 시점 기준

이는 대규모 AI 클러스터가 단일 패브릭 위에서 대형 LLM 모델을 실행하기 위해 배포되는 시점

해당 1년 동안 총 600~900억 달러에 이를 것으로 예상되며 이는 세 고객 모두를 합산한 수치

Q. 24년 기준으로는 얼마 정도인지와 마진은 어느 정도일지?

24년 150~200억 달러 예상

수익이 그것을 창출하기 위해 우리가 지출해야 하는 금액을 훨씬 더 많이 활용하게 될 것이기 때문에

영업 마진이 지금보다 더 좋아질 것

Q. 소버린 고객들은 상용 GPU와 ASIC 중 어떤걸 사용하려고 하는지?

소버린(주권) 쪽 고객들은 상업용 시장과 유사

따라서 이들은 현재 이용 가능한 상업용 실리콘과 소프트웨어 레이어 생태계를 그대로 활용할 것

Q. AI 연결성(네트워킹)과 XPU(컴퓨트)의 비율은 어떻게 되는지?

현재 AI 콘텐츠에서 네트워킹의 비율은 대략 5%에서 10% 수준이지만

클러스터가 50만에서 100만 개의 XPU/GPU에 이를 때에는 15%에서 20%로 거의 기하급수적으로 증가

Q. 다른 두 개의 CSP는 언제쯤 성장세 보일지?

현재 칩 테이프아웃 완료했으나 소프트웨어도 준비해야하고 테스트도 필요

아직 확답을 줄 순 없으나 앞으로 3년 안에 가능할 것으로 확신

DS투자증권 리서치 텔레그램 링크 : https://t.me/DSInvResearch

DS투자증권 반도체 텔레그램 링크 : https://t.me/dssemicon

**DS투자증권 반도체 Analyst 이수림, RA 김진형

12/10 테크 주요 뉴스**

◆ 중국, Nvidia 반독점 조사, 미국 반도체 업계 긴장감 고조

https://bit.ly/4f5PO2p

◆ 반도체 공급망, 관세 및 재고 보충 속에서 주문 급증

https://bit.ly/3ONaNfN

◆ "갤럭시S25 울트라, 16GB 램 탑재…AI 기능 때문"

https://bit.ly/3Bjrr3E

◆ SMIC, 화홍반도체, 레거시 공정 최대 40% 할인으로 대만 파운드리 압박

https://bit.ly/3Blh2nY

◆ Oracle, 치열한 클라우드 경쟁으로 분기 실적 추정치 하회

https://bit.ly/3OL0bOu

DS투자증권 리서치 텔레그램 링크 : https://t.me/DSInvResearch

DS투자증권 반도체 텔레그램 링크 : https://t.me/dssemicon

ㅤㅤ𝗜𝗡𝗙𝗢𝗥𝗠𝗔𝗧𝗜𝗢𝗡 𝗔𝗕𝗢𝗨𝗧 𝗞𝗜𝗠

♞ . owner & c.own :: @ujasmine • @aduhh

♞ . admin :: t.me/KimRekber/5137

❈ proof & rate :: @proof_kim • @ratekim

❈ fraud & pp :: @infoscamr • @ppkimrekber

ⓘ tidak menerima format melalui rc ⓘ

Last updated 1 year, 1 month ago

볼만한 뉴스와 증권사리포트, 글로벌경제뉴스. 와신 등을 공유합니다. 내용은 매도/매수의 의견이 아닙니다.매매에 대한 책임은 본인에게있습니다

●/ ●/

《 | 《 |

/〉 제보.문의 /〉

제보/각종 문의 받습니다.

@yeouidooppa

Last updated 1 year, 1 month ago

비트코인 & 경제 & 재테크정보를 공유드리는 방입니다

채팅방 - @enjoymyhobbychat

모든 글은 투자의 참고 자료일 뿐이며,

투자 판단에 대한 책임을 지지 않습니다.

* 홍보, 후원, 광고 : @KimYoungTaek 문의

Last updated 1 year, 1 month ago