Следи за инвестициями

По вопросам рекламы: @elena_mtroshina

Architec.Ton is a ecosystem on the TON chain with non-custodial wallet, swap, apps catalog and launchpad.

Main app: @architec_ton_bot

Our Chat: @architec_ton

EU Channel: @architecton_eu

Twitter: x.com/architec_ton

Support: @architecton_support

Last updated 1 month ago

Канал для поиска исполнителей для разных задач и организации мини конкурсов

Last updated 1 month, 3 weeks ago

***🏦*** **Сбербанк (SBER)** | **Отчет за …](/media/attachments/inv/investment_watch/2622.jpg)

🏦 Сбербанк (SBER) | Отчет за 3кв2024 хороший или плохой?

*▫️ Капитализация: *5,4 трлн ₽ / 239₽ за акцию

▫️ Чистый % доход ТТМ: 2912 млрд

▫️ Чистый комиссионный доход ТТМ: 822 млрд

▫️ Чистая прибыль ТТМ: 1587 млрд

▫️ P/E ТТМ: 3,4

▫️ P/B: 0,8

▫️ fwd дивиденд 2024: 14%

👉 Отдельно результаты за 3кв 2024:

*▫️ Чистый % доход*: 762 млрд (+14,1% г/г)

▫️ Чистый комиссионный доход: 218 млрд (+11,6% г/г)

▫️ Чистая прибыль: 411 млрд (-0,1% г/г)

❗️В 3кв2024 чистая прибыль банка показала снижение г/г на символические 0,1%. Но важную роль сыграл фактор переоценки отложенных налоговых обязательств после повышения ставки налога на прибыль до 25%. Более того, около 32 млрд рублей составили разовые статьи расходов, поэтому скорректированная ЧП в 3кв2024 все равно показала скромный, но рост.

✅ На операционном уровне бизнес продолжает подрастать: кредитный портфель вырос на 6,5% относительно 2кв2024г до 44622 млрд рублей. Средства клиентов выросли на 4,9% кв/кв до 42862 млрд, коэффициент покрытия кредитов депозитами — 99,7%.

❗️ Сбер существенно нарастил расходы на резервирование, которые за 3кв составили 125,9 млрд рублей (45,3% от всех расходов на резервы с начала года). Ключевая ставка уже 21%, норма резервирования тоже повысилась — рост резервов был ожидаем и продлится еще минимум несколько кварталов.

👉 Покрытие резервами обесцененных кредитов на конец 3кв 2024г составляло 127,3% против 142,2% на конец 2023г. Обесцененные кредиты по-прежнему находятся на уровне около 3,5% от общего кредитного портфеля.

Вывод:

Есть явное замедление темпов роста и начали расти резервы, но более серьезные проблемы в отчетности пока не вылазят, несмотря на высокие ставки и сворачивание льготных ипотечных программ. Почти гарантированно, Сбер заработает 1,5 трлн за этот год и выплатит дивиденды около 14% к текущей цене.

Однако, следующий год может быть ощутимо хуже. Резервы однозначно будут восстанавливаться. Резервы под кредитные убытки составляют 4,5% валовой стоимости кредитного портфеля. Даже в отличном 2021м году этот показатель был 5%.

📈 Что касается оценки, то Сбер уже стоит довольно дешево, а основной негатив уже заложен в цене. На мой взгляд, вполне можно начинать набирать позицию.

Не является индивидуальной инвестиционной рекомендацией

***💻*** **Яндекс (YDEX)** | **Обзор отчёта …](/media/attachments/inv/investment_watch/2620.jpg)

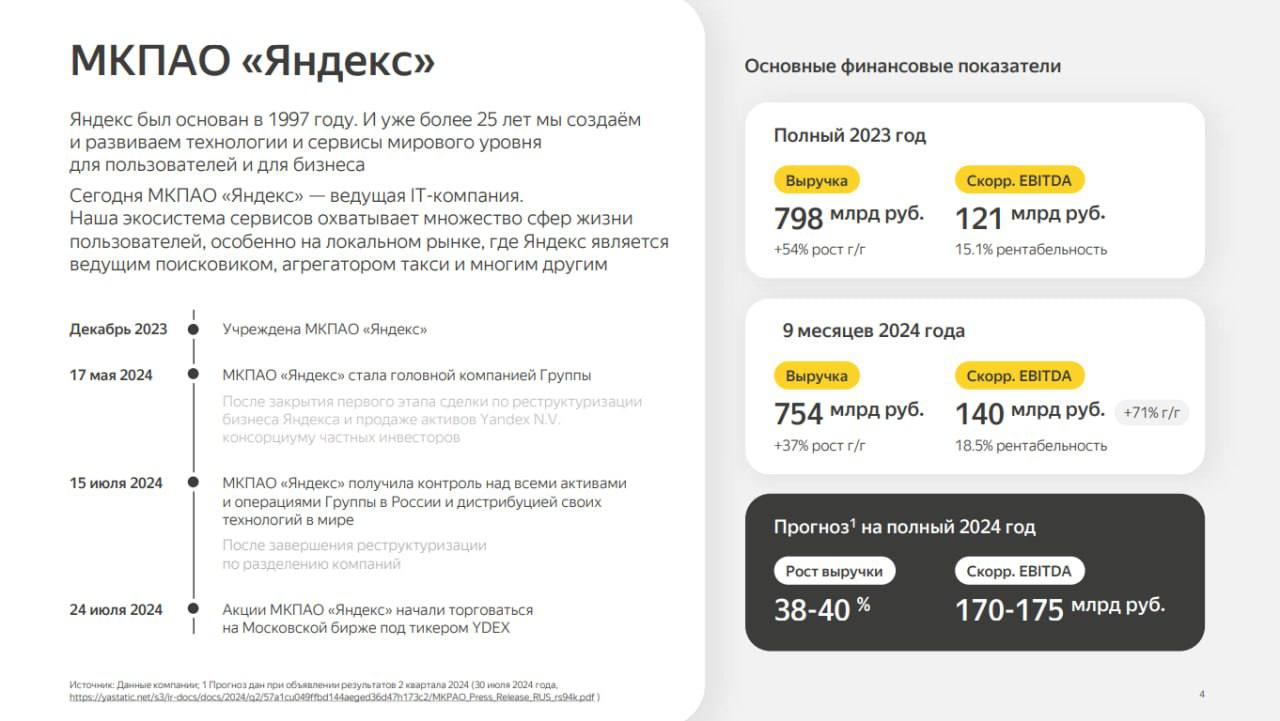

💻 Яндекс (YDEX) | Обзор отчёта по МСФО за 3кв2024г

*▫️ Капитализация: *1424 млрд ₽ / 3752₽ за акцию

▫️ Выручка ТТМ: 1005,3 млрд

▫️ скор. EBITDA ТТМ: 155,3 млрд

▫️ скор. Чистая прибыль ТТМ: 61,9 млрд

▫️ скор. P/E ТТМ: 23

▫️ P/B: 5,3

▫️ fwd дивиденд 2024: 2-3%

👉 Отдельно результаты за 3кв 2024:

▫️Выручка: 276,8 млрд ₽ (+36% г/г)

▫️скор. EBITDA: 54,7 млрд ₽ (+66% г/г)

▫️скор. ЧП: 25,1 млрд ₽ (+118% г/г)

✅ Доля компании на российском поисковом рынке превысила 65,5%, относительно 3кв2023г прирост составил 2,9 п.п. — это максимальные темпы роста с 2015г.

✅ С учётом обязательств по аренде, чистый долг составляет 134,2 млрд рублей при ND / EBITDA = 0,86. В целом долговая нагрузка приемлемая, но дальнейший её рост не желателен.

✅ Менеджмент подтверждает прогноз на 2024г: рост выручки +38-40% г/г до 1,1 трлн рублей, EBITDA 170-175 млрд рублей (+40,5-44,5% г/г). В 4кв планируется активизировать инвестиции, чтобы ускорить темпы роста для достижения плана по выручке.

✅ Работа над повышением эффективности бизнеса продолжается: за 9м2024г рентабельность по EBITDA как % от GMV в сегменте E-commerce улучшилась до -5,9% против -10,8% годом ранее. В Райдтехи этот показатель также вырос до 5,5% против 4,3% годом ранее.

👉 Благодаря росту маржинальности, рентабельность по скор. EBITDA на уровне группы в 3кв 2024г выросла до 19,8% (против 16,1% годом ранее).

Вывод:

Отчёт подтверждает тренд на оптимизацию расходов. Судя по всему, после переезда внутри компании поменялась стратегия, рост любой ценой и глубоко убыточные проекты уже не в приоритете. Даже у Яндекс.Маркета видно ощутимое повышение эффективности, вполне возможно, что в следующем году это направление приблизится к точке безубыточности на уровне EBITDA.

Бизнес отличный, без видимых проблем и с хорошими перспективами. Справедливая цена, на мой взгляд, составляет 3800р.

Не является индивидуальной инвестиционной рекомендацией

? Как сильно ЦБ должен снизить ставку, чтобы рынок начал переоцениваться и когда это произойдет?

Сейчас ставка ЦБ в 16% и её возможное повышение до 18-20% выглядит непонятным/нелогичным для многих инвесторов, так как официальная инфляция почти в 2 раза ниже, а высокая ставка давит на кредитование (это снижает не только спрос, но и объемы инвестиций в развитие со стороны бизнеса). На бизнес еще сильно давит и кадровый голод, который во многом обусловлен проведением СВО, безработица сейчас всего 2,6%.

Сейчас такое время, что даже водители, курьеры, комплектовщики и представители многих других профессий, где не нужны никакие квалификации зарабатывают сотни тысяч рублей в месяц. Я уже даже не говорю за профессии, где нужны навыки (сантехники, электрики, монтажники т.д.).

? В итоге получается, что появилась огромная прослойка людей с резко выросшим доходом, которые готовы брать кредиты на покупку дорогих квартир, машин и т.д., ведь доход позволяет.

Однако, СВО когда-то закончится и доходы нормализуются, а кредиты останутся и по ним начнутся дефолты.

*✅ Собственно, чтобы не раздувать дальше те пузыри, которые уже есть и держат ставку высокой (тут основная цель не борьба с инфляцией) и я думаю, что её до конца СВО сильно снижать не будут.*

Когда закончится СВО - неизвестно. Понятно только, что военным путём без крупных мобилизаций будет длиться еще годы. Если и будет скорое завершение, то через переговоры, перспектива которых тоже пока сомнительна.

? Чтобы фондовый рынок начал расти на снижении ставки, то ставка должна снизиться хотя бы до 10%, если не ниже, так как рынок стоит в боковике еще с тех пор, когда ставка была 7,5%. Думаю, что этого сценария ждать нам еще до 2026 года.

Дивиденды в 11-13% не особо интересно при инфляции в 8,6%, рисков, ухудшении операционных результатов некоторых компаний и доходности кэша в 15-16%. Более того, у банков, застройщиков, металлургов и ряда других компаний, после СВО прибыли могут просесть относительно звездного 2023 года по вышеописанным причинам.

? Ренессанс cтрахование $RENI

Отчет за 1кв 2024 г.

▫️Объем страховых премий +39% г/г до ₽33,3 млрд

▫️ЧП +7,6% г/г до ₽2,5 млрд

▫️Инвест. портфель +5% до ₽191 млрд

▫️Рентабельность собственного капитала — 32,8%.

▫️Коэффициент достаточности капитала — 164%, что существенно выше регуляторного уровня в 105%

Драйверы роста — премии по накопительному страхованию (+116% г/г), ДМС (+30% г/г) и автострахованию (+16% г/г).

Потенциал роста

Компания выделяет позитивный эффект от кадрового дефицита. Он приводит к росту спроса от работодателей на на ДМС и программы well-being для сотрудников.

Что касается автострахования, то уход брендов и обновление автопарка в стране приводит к росту спроса на сопутствующие полисы.

Ожидаем

24 июня 2024 утверждение дивидендов за 2П 2023 г. ГОСА. СД рекомендовал ₽2,3, див. доходность ≈2%.

?️ Мнение: считаем вышедшие данные позитивными. Взгляд на акции нейтральный.

?Бумаги Ростелекома накануне стали абсолютными лидерами среди всех компонентов индекса МосБиржи на фоне резкого роста биржевых оборотов свыше 4 млрд руб.

?Причина ясна: анонсирование IPO «дочки» корпорации. Нельзя назвать это сюрпризом для рынка: в СМИ тема звучала давно, но подтверждения идеи публичного размещения не было.

?Вчерашнее подтверждение должно позитивно отразиться на стоимости холдинга. Технически коррекция завершилась около 92–93 руб., после чего есть большая вероятность реализации идеи подбора бумаги на спуске и начала разворотной формации. На таких инерционных движениях могут быть установлены многолетние максимумы. Годовой фундаментальный ориентир в районе 110–112 руб. может быть достигнут уже в июне.

?Финансовый директор Ростелекома Сергей Анохин сообщил, что компания выведет на IPO свою «дочку» в сфере облачных услуг и ЦОДов — «РТК-ЦОД». Уже идет проработка параметров и конкретных сроков предстоящего размещения. Для Ростелекома это будет первый опыт выведения быстрорастущих направлений бизнеса на рынок. Дальше компания будет наблюдать за процессом: в случае успеха она видит потенциал в том, чтобы больше транслировать, раскрывать стоимость направлений бизнеса ГК.

✔️ Мы рекомендуем держать бумаги Ростелекома долгосрочно. Сфера облачных услуг и дата-центров в РФ — бизнес с привлекательными перспективами. Это может стать триггером для бумаг в самое ближайшее время.

⛽️ 23 мая СД Газпрома выдаст рекомендацию о размере дивидендов за 2023 год

Главная интрига года - заплатит ли Газпром дивиденды? За 2023 г. он получил убыток, а также нарушил ковенанту - соотношение чистый долг/EBITDA на конец 2023 г. составило 3х при норме в 2,5х.

Но дивиденды выплачиваются не прямо из чистой прибыли, а скорректированной на ряд параметров (прибыли/убытки по курсовым разницам, убытки от обесценения, доли в прибыли от СП и прочее). По расчетам, скорректированная таким образом чистая прибыль Газпрома за 2023 г. составила ~725 млрд руб., что при 50% payout дает дивиденд в размере 15,3 руб. С учетом, что ковенанта нарушена, выплата дивидендов под вопросом, но не исключаем, что в этом случае эмитент может не отказываться полностью от выплат, а снизить норму payout, например, до 30%. Тогда дивиденд составит 9,2 руб./акцию.

✈️ Продолжают быть интересными бумаги Аэрофлота — они достаточно резко вышли на годовые максимумы и на уровни февраля 2022 г. В моменте даже была попытка уйти выше 55 руб.

? Конечно, не обошлось без влияния отчётности на фундаментальную оценку компании. Но и роль ожиданий со стороны инвесторов принижать не стоит. Сейчас биржевой курс явно опережает расчетный.

? Апрельские данные порадовали рынок: объем перевозок увеличился до 4,1 млн пассажиров (+21,7% по сравнению с апрелем 2023 г.), причем как на внутренних линиях (3,1 млн пассажиров, +13,7%), так и на международных (992,4 тыс. пассажиров, +56,4%).

? Мы ожидали роста пассажирооборота: так и произошло. Он увеличился на 29,9%, а процент занятости пассажирских кресел составил 89,3% (+2,6% г/г). На внутренних линиях процент занятости пассажирских кресел также вырос до уровня в 90,5% (+1%). Авиакомпания перевезла 2,3 млн пассажиров (+28,5% по сравнению с апрелем 2023 г.), а пассажирооборот увеличился на 33,9%.

✅ Мы рекомендуем держать бумаги Аэрофлота среднесрочно. Ожидаем улучшение финансового состояния компании и выход в чистую прибыль по итогам 2024 г.

⚠️ Но не ждём существенного роста в 2025 году из-за неопределенности по будущим ставкам авиабилетов: это оказывает сильное влияние на финансовое состояние. Все-таки санкционные ограничения по международным полетам, конкуренция с международными авиакомпаниями и регуляторное внимание со стороны ФАС (из-за возможного роста цен на авиабилеты) могут оказывать сдерживающее влияние на бумагу в долгосрочной перспективе.

Architec.Ton is a ecosystem on the TON chain with non-custodial wallet, swap, apps catalog and launchpad.

Main app: @architec_ton_bot

Our Chat: @architec_ton

EU Channel: @architecton_eu

Twitter: x.com/architec_ton

Support: @architecton_support

Last updated 1 month ago

Канал для поиска исполнителей для разных задач и организации мини конкурсов

Last updated 1 month, 3 weeks ago