[미래 임희석] 인터넷/게임 아카이브

![[미래 임희석] 인터넷/게임 아카이브](data:image/webp;base64,UklGRn4GAABXRUJQVlA4WAoAAAAgAAAAnwAAnwAASUNDUBgCAAAAAAIYAAAAAAIQAABtbnRyUkdCIFhZWiAAAAAAAAAAAAAAAABhY3NwAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAQAA9tYAAQAAAADTLQAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAlkZXNjAAAA8AAAAHRyWFlaAAABZAAAABRnWFlaAAABeAAAABRiWFlaAAABjAAAABRyVFJDAAABoAAAAChnVFJDAAABoAAAAChiVFJDAAABoAAAACh3dHB0AAAByAAAABRjcHJ0AAAB3AAAADxtbHVjAAAAAAAAAAEAAAAMZW5VUwAAAFgAAAAcAHMAUgBHAEIAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAFhZWiAAAAAAAABvogAAOPUAAAOQWFlaIAAAAAAAAGKZAAC3hQAAGNpYWVogAAAAAAAAJKAAAA+EAAC2z3BhcmEAAAAAAAQAAAACZmYAAPKnAAANWQAAE9AAAApbAAAAAAAAAABYWVogAAAAAAAA9tYAAQAAAADTLW1sdWMAAAAAAAAAAQAAAAxlblVTAAAAIAAAABwARwBvAG8AZwBsAGUAIABJAG4AYwAuACAAMgAwADEANlZQOCBABAAAMBoAnQEqoACgAD7tdrVTKaglJCZ0CNEwHYlN26vdnRPB8lmOJ+b8d7xPnVfSH0L3q7+gB0uuRVser0PDvvZlZ8BtJBNR8x4UKSaWQcOh3wIeDkd4ILwPdsFExvmS2NgTpa9m4ZLVtwBNO+HVm7XnzQDHtzm2LgKXNxKn7MgpKYX64SpPY6bp1369XP1avBzWxHKQt9cCJ6+DUHXv/O+HBY0IZn8Md2JhvvsPMjZ/rb59dCd9kb9mVimJQT+ma9IIiEECv25bnb4t8f7UaHwEwQTjpHuYHg/8ZkAA3D/60vmsbD//mCfgj2819BX50oVMga81Z7gC//rZgDNFvArgVeJf3/NibQVCH0nIigDOwxq0x4l3pW/Y0AGER91yqFJHAa0mYY+pM9wq5VjLKwmn2+B/AmxKdDHcclilgpJqBQSLNY5v/3w1p6mZPeZ9FpwNZU+1IE5jb+SIYgE+cnPXTOGB1c7NhhH8ptusiKlsv1GypFTTCbC2Bak2zUW6yCfnTjf2mxD3MtkPiWbMR4JAgMdv1SLUGAa/HHqcgIHYIlcrzewUvJS4Z7bVtgUyFixjku48oU45IBr/rZPXK9tBZagY9CipHkjikz6zy54Plo5aQ6knRlpBhh9enWWd+LEfaumhOJecMWFeBA9tKm/nf6pEi/6m3qB2NT9XkzH/hmVMhfBzm//q7vJBkzf05+XBYFsG26c7UZvZvWt2Gk3HwACSiZaus1N0jTGNCi3ye5P7XqXYT457F8aLZR7MpVO3QgJO8T9NO0dLeEjYh74T12TgimjVXPUrYmXDIyXSIP89dQlid7RP/TOh3nrPRrTLEy6QMzPlUEGSmB720pWqsC0lk/edfEHLL9zKPQ476Lcsm1Cf77wUCTIRrtyzdtZdFY6huMdJQ8PQiBHQDthCJNm6TvJ5LI0mscBEeiGnaVGqNgP9fKTrC/06ZK+iRO/IuoHhhaESDrwFdH4fx41Ncp2tBqcVMC/bk52F0h/Q6AR/b5Bb0I9bpCXZgU0NMks3v9rsSIxqetXyQc/a0R+sUADdoRq/XspUEtFrZQi74PlOUA/iti2JoO9BEN7bJMEwTpXxczLFTq6EFXLlC0IkkteDGUynDU9rOo/So6B5z4zddP5s1/yCkxdOq0TO6JLb6hCZQRtoQNdmTVr5RFCqSusvP1R34rJCBK+wIcdRnh4+THq4G7TDFYy99wwcz2f+Sw8AcWy7L0DRBOVoUr2w1uWfqMAj6FxqGLWkuHL5mx2gEdqrjpxDtyp85jSBG8yfBUbxXgzl3usvVb6Z1Q8igUBh9OQOx9PydSrnzOprDO4Y3bvTI/wjmjfmoNEq9O/DpCe5hqiStD86jrlt/2vwvJXDUQ2FRmR/rGLM96oA+51ueY6SkIQvKUc0efn/by+RFCu/CGuFzdnOwICsY6395qB/XLzv+LEAwuGVBdyAAAA=)

ㅤㅤ𝗜𝗡𝗙𝗢𝗥𝗠𝗔𝗧𝗜𝗢𝗡 𝗔𝗕𝗢𝗨𝗧 𝗞𝗜𝗠

♞ . owner & c.own :: @ujasmine • @aduhh

♞ . admin :: t.me/KimRekber/5137

❈ proof & rate :: @proof_kim • @ratekim

❈ fraud & pp :: @infoscamr • @ppkimrekber

ⓘ tidak menerima format melalui rc ⓘ

Last updated 1 year, 5 months ago

볼만한 뉴스와 증권사리포트, 글로벌경제뉴스. 와신 등을 공유합니다. 내용은 매도/매수의 의견이 아닙니다.매매에 대한 책임은 본인에게있습니다

●/ ●/

《 | 《 |

/〉 제보.문의 /〉

제보/각종 문의 받습니다.

@yeouidooppa

Last updated 1 year, 5 months ago

비트코인 & 경제 & 재테크정보를 공유드리는 방입니다

채팅방 - @enjoymyhobbychat

모든 글은 투자의 참고 자료일 뿐이며,

투자 판단에 대한 책임을 지지 않습니다.

* 홍보, 후원, 광고 : @KimYoungTaek 문의

Last updated 1 year, 5 months ago

인터넷/게임 Daily News(25.01.06)

[미래에셋 임희석]

▶국내

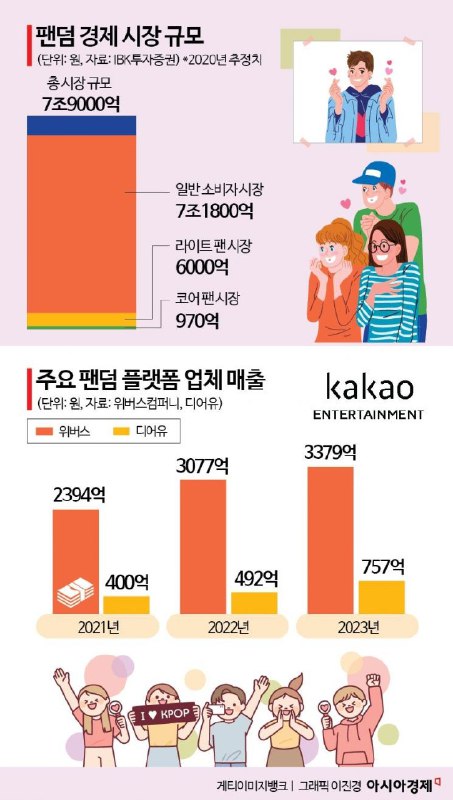

- 카카오, 위버스에 도전장...SM 업고 글로벌 팬덤 플랫폼 띄운다

https://han.gl/CtEca

- 네이버웹툰 불매 여파… 작가들 “매출 직격탄, 생계 위기”

https://han.gl/27ybZ

- CES 빛낼 한국 스타트업 조력자 네이버·카카오

https://han.gl/yOsfa

- 무료배달·구독 경쟁에 규제 이슈까지…달아오르는 배달 시장

https://han.gl/CB7pj

- 글로벌 야놀자로 변신…여행 데이터 수출

https://han.gl/hy2Op

- 넥슨, '마비노기 모바일' 데브캣에 110억 추가 대여…총 1천40억

https://han.gl/NuMX8

- 라이온하트스튜디오, '발할라 서바이벌' 출시일 21일로 확정

https://han.gl/1Gm75

- 모바일 게임으로 눈 돌리는 넷플릭스·SNS

https://han.gl/lXMvI

- 한국형 루트슈터, 글로벌 시장서 성공할 수 있을까

https://han.gl/9HpKP

▶해외

- AI에 진심인 MS, 1년간 데이터센터에 118兆 붓는다

https://han.gl/T5JCY

- xAI 신규 AI 모델 출시 지연

https://han.gl/OdThl

- 바이든 행정부 "틱톡금지법 연기 요청 기각해야"

https://han.gl/7EqFE

▶ 국내 게임 매출 순위(구글)

1위 리니지M(엔씨소프트, 상승)

2위 라스트워(퍼스트펀, 하락)

3위 WOS(센츄리게임즈, 유지)

4위 원신(코그노스피어, 상승)

5위 니케(레벨인피니트, 유지)

6위 오딘(카카오게임즈, 유지)

7위 로얄매치(드림게임즈, 상승)

8위 운빨존많겜(111%, 상승)

9위 로블록스(로블록스, 하락)

10위 명조(쿠로게임즈, 상승)

인터넷/게임 Daily News(25.01.03)

[미래에셋 임희석]

▶국내

- SOOP, 케이블TV 채널 명칭·로고 변경…"스포츠 콘텐츠 강화"

https://han.gl/jIpyP

- 카카오 정신아 “AI 중심의 변화, 카카오에 기회 될 것”

https://han.gl/4Rbog

- 네이버, 210억원 규모 자사주 처분

https://han.gl/tzOlT

- K웹툰 매출 2조 첫 돌파

https://han.gl/d0dAd

- 넷마블 차기작 '데미스 리본' 제작 인력 대폭 축소

https://han.gl/4VHRM

- 위메이드, "게임·블록체인 융합으로 가능성 연다"

https://han.gl/uBBF3

- 엔씨소프트 "2025년 벤처 정신으로 재무장"

https://han.gl/KutpF

- 콘진원, 게임 이용률 2019년 이후 최저

https://han.gl/Y7L0F

- 올해 게임업계 신년사 키워드는 '내실 강화'·'혁신'

https://han.gl/oFvo9

▶해외

- 알리바바, 선아트 지분 매각...전자상거래 사업 집중

https://han.gl/OcF9j

- 머스크의 X, 새 결제 시스템 X머니 출시 예고

https://han.gl/xbOFO

- 인스타 '10대 계정' 이달 중순 국내도입…부모가 대화상대 본다

https://han.gl/eX7K2

▶ 국내 게임 매출 순위(구글)

1위 라스트워(퍼스트펀, 유지)

2위 리니지M(엔씨소프트, 상승)

3위 WOS(센츄리게임즈, 하락)

4위 소녀전선2(하오플레이, 유지)

5위 니케(레벨인피니트, 상승)

6위 오딘(카카오게임즈, 유지)

7위 원신(코그노스피어, 상승)

8위 로블록스(로블록스, 하락)

9위 로얄매치(드림게임즈, 하락)

10위 리니지W(엔씨소프트, 하락)

인터넷/게임 Daily News(25.01.02)

[미래에셋 임희석]

▶국내

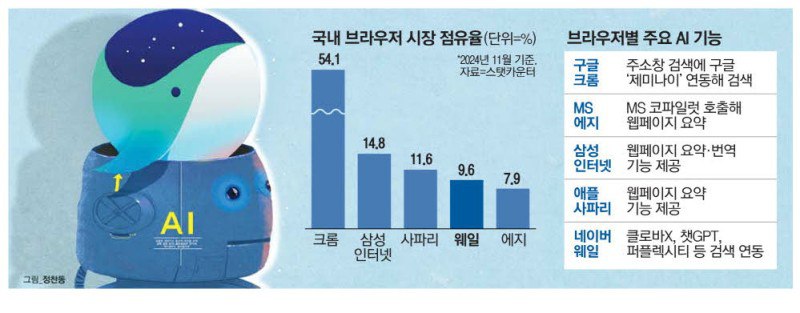

- 네이버 웨일, AI 검색 도입 … 크롬에 도전장

https://han.gl/aTavn

- 네이버 "AI 시대, 더 큰 변화 예정…글로벌 도전도 지속"

https://han.gl/TQskK

- 계열사 33곳 정리…카카오 '문어발 확장' 끝냈다

https://han.gl/zngfD

- e커머스 생존 경쟁…"올해 흑자전환 사활"

https://han.gl/Y7L0F

- "수익모델 발굴" 토종 AI, 커머스·B2B 힘싣는다

https://han.gl/8j8DZ

- 국내 OTT 이용률 80% 근접...유료 이용자 비중은 60%

https://han.gl/URAD3

- '아이템 확률표기 위반시 최대 3배 손해배상' 법안 국회 통과

https://han.gl/mhjEm

- 콘솔 등 플랫폼 넘나들고 장르 풍성… 대형신작 게임

https://han.gl/KutpF

- 액션스퀘어 "블록체인 게임 플랫폼 기업으로 대전환"

https://han.gl/fU7bw

▶해외

- "영리화땐 재앙"… 오픈AI發 기술규제 논쟁

https://han.gl/KL255

- 위챗 견제하는 알리페이, AI 이미지 검색 기능 도입

https://han.gl/1Tv4C

- 알리익스프레스, 수수료 면제 대신 ‘업계 최저 수수료’ 도입

https://han.gl/SHIWE

▶ 국내 게임 매출 순위(구글)

1위 라스트워(퍼스트펀, 유지)

2위 WOS(센츄리게임즈, 유지)

3위 리니지M(엔씨소프트, 유지)

4위 소녀전선2(하오플레이, 유지)

5위 로블록스(로블록스, 유지)

6위 오딘(카카오게임즈, 유지)

7위 로얄매치(드림게임즈, 유지)

8위 리니지W(엔씨소프트, 유지)

9위 카피바라Go!(하비, 유지)

10위 운빨존많겜(111%, 유지)

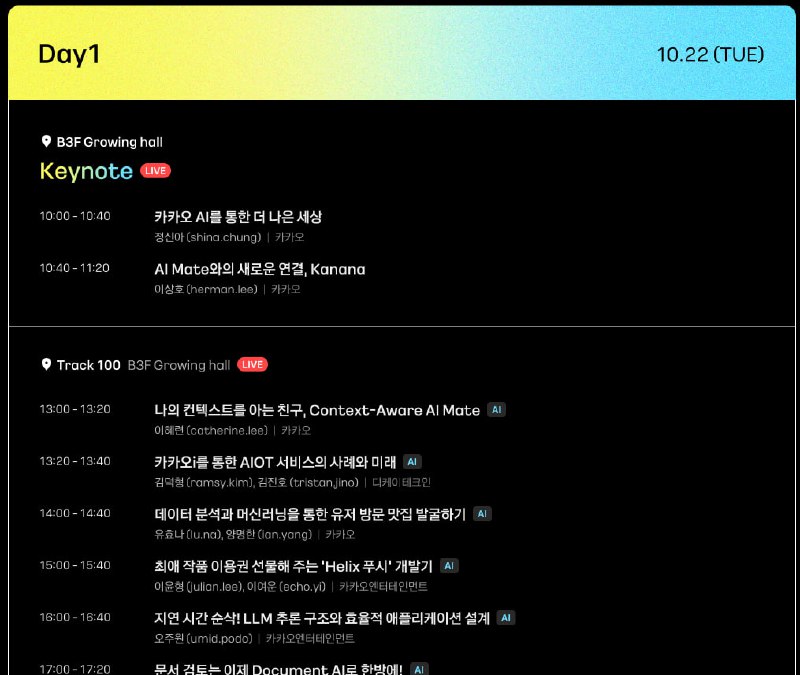

카카오가 출시 준비 중인 신규 AI 앱서비스 '카나나'는 내일 오전 if KakaoAI 2024 컨퍼런스(10시 시작)에서 공개될 예정입니다. 카나나는 카카오톡과 별도 앱으로 출시될 예정인 AI 대화형 플랫폼입니다.

인터넷/게임 Daily News(24.10.21)

[미래에셋 임희석]

▶국내

- 네이버웹툰,미국서 ‘종이 만화책’도 통했다…현지 출판사 러브콜

https://han.gl/cvZii

- 네이버·카카오 줄었는데…한국인 인스타그램 본 시간 42% 급증

https://han.gl/l2I6z

- 빅테크에 반격 나서는 네카오…인공지능 신기술 잇달아 공개

https://han.gl/MQUlm

- 카카오엔터 북미 IP ‘끝이 아닌 시작’…일본서 애니메이션 제작

https://han.gl/gptfz

- SK스토아, 'AI 커머스' 드라이브…사업 혁신 가속

https://han.gl/3TnDE

- 배민에 집중된 화살…정무위 국감에 쿠팡이츠는 빠져

https://han.gl/16hAZ

- 크래프톤 배틀그라운드, 국제 e스포츠 대회 'PGS5' 개막 D-1

https://han.gl/hNhH6

- ‘넥슨 아이콘 매치’ 성료…레전드 직관에 이틀간 10만 명 몰렸다

https://han.gl/4Xh8q

- "풍성한 이벤트 한가득"…넥슨 '블루 아카이브' 3주년 라이브 성료

https://han.gl/SrgUn

- 카카오게임즈, '패스 오브 엑자일2' 출시 임박…多 장르 전략 본격화

https://han.gl/XyruY

- "3명이면 한달만에 신작"…게임사, AI 인재 확보 총력

https://han.gl/ZLRXT

▶해외

- 오픈AI-MS, 영리기업 전환 따라 지분 배분 등 복잡한 계산 중

https://han.gl/Naw5a

- 메타, 감정 읽고 표현하는 신규 AI '스피릿LM' 공개

https://han.gl/Ga5aA

- 구글·애플 독과점 피해, 韓기업들 미국 손해배상 집단조정 시작

https://han.gl/ivGLd

▶ 국내 게임 매출 순위(구글)

1위 리니지M(엔씨소프트, 유지)

2위 라스트워(퍼스트펀, 유지)

3위 WOS(센추리게임즈, 유지)

4위 로얄매치(드림게임즈, 유지)

5위 오딘(카카오게임즈, 상승)

6위 리니지2M(엔씨소프트, 상승)

7위 트리오브세이비어(쿠카게임즈, 상승)

8위 리니지W(엔씨소프트, 유지)

9위 젠레스존제로(코그노스피어, 상승)

10위 로블록스(로블록스, 하락)

인터넷/게임 Daily News(24.10.18)

[미래에셋 임희석]

▶국내

- 네이버클라우드, 학습 패턴 반영한 AI 디지털 교과서 도입

https://han.gl/LcROV

- 카카오뱅크 주담대 25조…인뱅 전체의 3분의 2

https://han.gl/ahGjj

- "MZ세대를 잡아라"…넷플릭스·스타벅스와 손잡은 네카오

https://han.gl/rTmrH

- 온라인쇼핑협회 "테무 등 C커머스 국내 대리인 지정 의무화해야" 촉구

https://han.gl/gW0FY

- 티메프 사태로 헌혈 기념품 휴지조각…적십자사 4억5천만원 피해

https://han.gl/Q0ifM

- 빅테크 이어 스타트업까지 인공지능 유료화

https://han.gl/yk3cz

- 정부, 2030년까지 AI 적용 기술개발 600개 프로젝트 추진

https://han.gl/IYIbF

- 넥슨 '메이플스토리 월드', 글로벌 소프트 론칭

https://han.gl/rfnBp

- 크래프톤, '2024 한국IR대상' 우수기업 수상

https://han.gl/V0i0P

- 넷마블, ‘마블 퓨처파이트’ 좀비 테마 업데이트 진행

https://han.gl/IXAcZ

- 조이시티 '주사위의 신', 서비스 9주년 기념 업데이트

https://han.gl/r2ady

▶해외

- 구글, 아태지역 'AI 아카데미' 프로그램에 韓 스타트업 7곳 선정

https://han.gl/f01z6

- 오픈AI, 역대 최대 규모 AI 데이터센터 구축 중..."엔비디아 최신 칩 5만개 투입"

https://han.gl/dIC0u

- 글로벌 게임업계도 구조조정… 라이엇게임즈·블리자드, 인력 감축 잇따라

https://han.gl/zOp6i

- 텐센트, '에이지 오브 엠파이어 모바일' 정식 출시

https://han.gl/WZJb4

▶ 국내 게임 매출 순위(구글)

1위 리니지M(엔씨소프트, 유지)

2위 라스트워(퍼스트펀, 유지)

3위 WOS(센추리게임즈, 유지)

4위 로얄매치(드림게임즈, 상승)

5위 원신(코그노스피어, 하락)

6위 오딘(카카오게임즈, 유지)

7위 리니지2M(엔씨소프트, 상승)

8위 리니지W(엔씨소프트, 하락)

9위 로블록스(로블록스, 유지)

10위 운빨존많겜(111%, 유지)

인터넷/게임 Daily News(24.10.15)

[미래에셋 임희석]

▶국내

- 카페24, 걸밴드 ‘QWER’ 공식 스토어 구축 지원

https://han.gl/K4Osh

- '숲'으로 이름 바꾼 아프리카TV…'BJ' 대신 '스트리머' 명칭 쓴다

https://han.gl/UXEbH

- 네이버, 개인정보 뉴스추천 활용 적법성 논란

https://han.gl/Cx7hB

- 카카오뱅크, 신한은행과 외환 서비스 강화 MOU 체결

https://han.gl/tssTu

- 'C커머스' 홍수 속 온라인 패션시장 9개월 연속 역성장

https://han.gl/3eX3E

- 야놀자클라우드, '버티컬 AI'로 글로벌 여행 솔루션 고도화

https://han.gl/DvXO4

- 넥슨게임즈, '퍼스트 디센던트' 개발 전 분야 집중 채용

https://han.gl/SIOOm

- 넥슨 '프라시아 전기-찬연한 빛' 업데이트…신대륙 추가

https://han.gl/LnGFQ

- 크래프톤 '배틀그라운드 모바일', 영화 '베놈'과 컬래버

https://han.gl/tWsv5dp

- 렐루게임즈, 지스타 2024에서 ‘제1회 마법소녀 선발전’ 결승전 연다

https://han.gl/kQ4zd

- 카카오게임즈, '로스트 아이돌론스: 위선의 마녀' 얼리 액세스

https://han.gl/NdsHR

▶해외

- '포토샵' 어도비, 동영상 생성 AI 출시…오픈AI·메타 등과 경쟁

https://han.gl/HSr1q

- 인도네시아, 애플·구글에 테무 차단 요청

https://han.gl/HvEaY

- "텐센트 게임 치중 벗어날것 … 韓 비디오 기업 손잡겠다"

https://han.gl/gXX0L

▶ 국내 게임 매출 순위(구글)

1위 리니지M(엔씨소프트, 유지)

2위 라스트워(퍼스트펀, 유지)

3위 WOS(센추리게임즈, 유지)

4위 원신(코그노스피어, 상승)

5위 로얄매치(드림게임즈, 하락)

6위 오딘(카카오게임즈, 하락)

7위 리니지W(엔씨소프트, 유지)

8위 리니지2M(엔씨소프트, 유지)

9위 로블록스(로블록스, 유지)

10위 트릭컬리바이브(에피드게임즈, 유지)

금주 유럽 일정으로 일과 중 답이 늦을 수 있습니다. 너른 양해 부탁드립니다. 행복한 한 주 보내시길 바랍니다!

인터넷/게임 Daily News(24.10.14)

[미래에셋 임희석]

▶국내

- 네이버, 인물검색에 유튜브·인스타 연동 늘린 배경은 "MZ맞춤"

https://han.gl/dr8Ok

- 美 광고 시장 정조준...네이버웹툰, '젠지' 앞세워 판 키우기

https://han.gl/p9nNE

- 배달앱 상생협의체, 14일 7차회의서 합의 시도

https://han.gl/BwKYG

- '숏폼' 덕에 매출 4배 쑥...틱톡코리아 '콘텐츠→커머스' 플랫폼 진화

https://han.gl/C7hKI

- 가을 깊어지면 ‘쇼핑 성수기’ 시작···분주한 e커머스들

https://han.gl/fYbb9

- '2024 대한민국 게임대상' 삼파전…나혼렙‧퍼디‧스블

https://han.gl/iSH1d

- 넥슨, 루트슈터 신작 '퍼스트 디센던트' 시즌1 2차 업데이트

https://han.gl/vGV2a

- 카카오게임즈, 액션 RPG '아키에이지 크로니클'개발진 인터뷰 공개

https://han.gl/71bT4

- 엔터 시장에 '좀비' 닥쳤다...OTT 이어 게임까지 점령

https://han.gl/bs1jH

- 그라비티, ‘라그나로크’ IP 뮤지컬 시장 본격 진출…유저 접점 확대

https://han.gl/m4kDe

▶해외

- 유튜브 쇼츠 최대 3분으로 연장… '미드 폼' 경쟁 불 붙는다

https://han.gl/GotKT

- 구글, 美법원에 앱스토어 개방 명령 보류 요청

https://han.gl/xHatW

- EU, 中테무 '불법상품 방지책' 적절성 검토키로

https://han.gl/kxME4

▶ 국내 게임 매출 순위(구글)

1위 리니지M(엔씨소프트, 유지)

2위 라스트워(퍼스트펀, 유지)

3위 WOS(센추리게임즈, 상승)

4위 로얄매치(드림게임즈, 상승)

5위 오딘(카카오게임즈, 하락)

6위 원신(코그노스피어, 상승)

7위 리니지W(엔씨소프트, 유지)

8위 리니지2M(엔씨소프트, 상승)

9위 로블록스(로블록스, 하락)

10위 트릭컬리바이브(에피드게임즈, 하락)

**[미래 임희석] 넷마블(Trading Buy) - 급격한 마진 개선 예상

▶ 2Q24 Preview: 컨센서스 상회 전망**

- 매출액 7,510억원(+24% YoY), 영업이익 800억원(흑자전환 YoY)으로 컨센서스(매출액 7,540억원, 영업이익 550억원) 상회 전망

- 대규모 이익 서프라이즈는 2분기 출시된 신작 3종의 초기 흥행 성공에 기인

- 5월 초 글로벌 정식 출시한 나 혼자만 레벨업은 일 25억원 이상의 매출을 올렸을 것으로 추정

▶ 자체 런처 비중 확대에 따른 수익성 개선

- 영업비용은 6,700억원(+5% YoY)으로 매출액(+24% YoY) 대비 제한적인 상승폭을 이어갈 전망

- 자체 런처를 사용하고 있는 PC 매출 비중의 확대로 지급수수료 부담이 낮아질 전망

- 아스달연대기와 레이븐2의 PC 매출 비중은 50%를 상회하는 것으로 추정

- PC로 결제하는 경우의 지급수수료율은 10% 미만(모바일은 30%)으로 추정

▶ 투자의견 'Trading Buy' 유지, 목표주가 3% 상향

- 목표주가를 기존 68,000원에서 70,000원(24F 타겟 EV/EBITDA 23배)으로 상향

- 신작 흥행과 비용 구조 개선을 통해 유의미한 규모의 이익 체력을 회복하게 된 부분은 고무적

- 다만 하반기에도 수익성 개선세를 이어나가기는 어려울 전망

- 추가 모멘텀을 위해서는 7대죄 오리진 등 25년 예정 대형 신작에 대한 출시 일정의 구체화가 필요

보고서 전문: https://securities.miraeasset.com/bbs/maildownload/20240713215852650_155

인터넷/게임 텔레: https://t.me/mirae_internet

ㅤㅤ𝗜𝗡𝗙𝗢𝗥𝗠𝗔𝗧𝗜𝗢𝗡 𝗔𝗕𝗢𝗨𝗧 𝗞𝗜𝗠

♞ . owner & c.own :: @ujasmine • @aduhh

♞ . admin :: t.me/KimRekber/5137

❈ proof & rate :: @proof_kim • @ratekim

❈ fraud & pp :: @infoscamr • @ppkimrekber

ⓘ tidak menerima format melalui rc ⓘ

Last updated 1 year, 5 months ago

볼만한 뉴스와 증권사리포트, 글로벌경제뉴스. 와신 등을 공유합니다. 내용은 매도/매수의 의견이 아닙니다.매매에 대한 책임은 본인에게있습니다

●/ ●/

《 | 《 |

/〉 제보.문의 /〉

제보/각종 문의 받습니다.

@yeouidooppa

Last updated 1 year, 5 months ago

비트코인 & 경제 & 재테크정보를 공유드리는 방입니다

채팅방 - @enjoymyhobbychat

모든 글은 투자의 참고 자료일 뿐이며,

투자 판단에 대한 책임을 지지 않습니다.

* 홍보, 후원, 광고 : @KimYoungTaek 문의

Last updated 1 year, 5 months ago