[삼성 전종규] 차이나는 투자전략

![[삼성 전종규] 차이나는 투자전략](data:image/webp;base64,UklGRl4UAABXRUJQVlA4WAoAAAAgAAAAnwAAnwAASUNDUBgCAAAAAAIYAAAAAAQwAABtbnRyUkdCIFhZWiAAAAAAAAAAAAAAAABhY3NwAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAQAA9tYAAQAAAADTLQAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAlkZXNjAAAA8AAAAHRyWFlaAAABZAAAABRnWFlaAAABeAAAABRiWFlaAAABjAAAABRyVFJDAAABoAAAAChnVFJDAAABoAAAAChiVFJDAAABoAAAACh3dHB0AAAByAAAABRjcHJ0AAAB3AAAADxtbHVjAAAAAAAAAAEAAAAMZW5VUwAAAFgAAAAcAHMAUgBHAEIAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAFhZWiAAAAAAAABvogAAOPUAAAOQWFlaIAAAAAAAAGKZAAC3hQAAGNpYWVogAAAAAAAAJKAAAA+EAAC2z3BhcmEAAAAAAAQAAAACZmYAAPKnAAANWQAAE9AAAApbAAAAAAAAAABYWVogAAAAAAAA9tYAAQAAAADTLW1sdWMAAAAAAAAAAQAAAAxlblVTAAAAIAAAABwARwBvAG8AZwBsAGUAIABJAG4AYwAuACAAMgAwADEANlZQOCAgEgAAsEgAnQEqoACgAD6RPplJJaMiISm03SCwEgllAMmAtRlJSW6ugQb7PDx0q8N/N38V2zcB9qv2QflefPgr8mv871Efau/7gF/O/7R/0PRr+2/43pF9n/Ng9RP+t439Af9AfsZ7RWj3649hH9heuJ6O5w/r3iS/7rNtwRdn//aIScHWSz3IFHUKSe4LxGzwZjVqDhSfQrG0PN/l7mczUrfbyOX2woTZf2wha6T6l1aaGK07NkFqhaNULfjuW38ochvIHtkMGQZI1GIkFQYb4SFrsNZ2pxym5mykSla5ov5SdWlmbpYashbbCtFleJcpAvpHCnPOCFa7JxOjzJ6P00QLb+oJyX54NhYOuWK3VKtqAMjpfAQqDIOzjDtgT8tTJWEqkl3TpVRgHmAoqm17enuTHFXxmEdEVuxcdCur+qCbVkerdI3zZP1/yDbGlEu5S5j8yLI3Sw7NGzmR2/llIoV1BCdp+zoTK6jM8W7GpUHaxWngqjdRrbw+0WauWR+z4l7D8uRNEmh8wEGQI5pZUFXb/lZn+15qev0QcIoQDlrKmyxcL71tuTumpJ96YB2LLsYatUMJN3DiJYQ7DbKp8WNIlynX2gNfiv1bu80TirWGM7WF/fehJDg51qao8gVBWvdbPwzkwzx6BLN1TZ8ndbtlkeKmIJ7LLPNRPBOEMIysYTzPzUVSo2CnYc0rMYSgMIJ3QaPm5frd8FFFJzVm9Yi2vqJ6vqRUufh/hD/wc5zCtD9RrD66E97pFab16QM927Pa4QoA16H34o1yIzM2j2AA/o4iD1q8d5aBk0u23trX1pffD5UoWAhKyE0rjJdX2udaAzgDwQofgIcWUVftPvUIZ79SwTGTjkps0y6CKoQBXJvXgx7uyfV+Ea9lVeUOQ5FJO0Gr6ZwhcbHGrMhRqBs8YIXyXXBN+npgx5kdvnJQK8bqzUB1xMgWqxnQHDP+0dKkupT1EkeVexw41rK42QbrBfSbJCWeCRV0fSRF+VI7jBSqIRp7CqPJcGI87ykDvpo8HD/mnLhR4KR1cTj7VnM5tPUkJbbx7/6P81ChV8z/WnpNjJaYnwcYm8gziHjQmF+sne1csGeMW6lTPPIcDeajjJ/n1cyXT2LOUba8lcTww1SgwNUpQ2oEqRsI0H4arxKGiK6Cth2Icidx3lVbKd+ihmJXePKHZXAvxlzE4PNfvFXUHnaVOKxJN4aVxV4yI3JkZF6QeNcEPyJwCpo0XpVklHtWTgdIl7sz3lyJ3ylncOJnJx/eW3lplcdTj8oWfNJJnAVnYmN9atk56deuiMS+LU+11ImhUmwGH7wLH4KuFM9ItjXOt+/xgJEyBJS+4aZevlRq7g8gLZ6SP2iv+UmZn+uYUSjjeDkBbps9mWkGWb7emLKnn+SSINzyhd7dUbkzsA1gD9KuPcUm5395p1uTzB+Lfrz7VC9U4wZhLSj+WYO+ai2kSRDC1dQAdng7RIVlr9V30WLBoGP+j23eo6uySpsk2H5pBbVUDOve0TdBRUP6s1pN7opYsto2v9ZY34c0fYGRLaUrdC9E6ii3RZ00fFP7T37ckby66PK3H12GkSLFPTHSk38ZdhZgKkCvblmdGyr3FCn00Guwy4mJLF4ceiSULFkQdAnpxUL1mkj/P96mDCLvnZHJuG8+GQEjmX1vrKJ77TZDAr0zXqzKv94IhsNHR0qh+m08fxUJpctaIpijXI2jSy52csVeT5QO8H39ef4ALEO5Ld9V+QazoUpybMS868APlClT+2uVOTmsn1ZjbBqGKnKMaYXV75ChzvhsYF8w8CvDLauGumzrg9uqnmDo+41CcqElOSo+xtmjbYBLa0f2i5CvtsQxcNXnTWFBLRdLrlvRW1BnuD9aq0/0maWgLilB5Umwj1f+jS4Cdtuimidwkui2ckCOCDb2lCiUWl+pTlTk6D3s/W3UGgYYVSbDEO8x/ukXtUCmAG6YCB4pcrdJEob4+pLHtq2VVoYH6ZX/LkUROvt1ip6yuNwWdPjueb96ed43YstuW1xAyicC+XB2JcfDmFpi3Cdf0UXw1wSlBJGcRhjOVy0j+Bbu9Pxxd1ml62GyUZI8Aw5NZVLjo+4Tvdw/RuKmvsBvslEfZph9dKfnWbzkEvtUPAg7KdeXC3CRb7Z6UQ01LQBh/FojatEyzOBN9eUe7h/LCFX2JvLUYZmMMClAzXYYuWVU36Xqq54KOAn8IXluF+ONDUyBrVh+6/AnJhl4bxKQGM4/SPzHlbjEdFpUtX4WpCKMY5RqsIiP6wX/0gJa34pN719x0sYI/xQbW6//mB5v7KNMYAePFdO9fRt7OWVc9BY54amzdsFfSpYUGd2u8TvZTChYak5V9IeREceM2YwPicM8F8xCyoU22ERjxv7QmH/IIqy8/KcyqnCDZud5tUbn4GZeRYcjGy412uTiCYYXHd/vhy8ckThVh2bdM0NeeuKlfTRIngv54VDMo2D//qeYOwLgHccu8reY0wJ+iPaRh3zfiG35fwVkg6x/QuYkEZnRg64D/oFf04A4fGKyuvfyExZLP1Muu44vVypwpisdFpxjpLXiDhvPEyMDuC8OhUsYvgg3yt6FCYtj0DrKX3kO4goLty1fF0ChxI3+1Z48taIcHA8lMKpRdT/gTlWD4Rl0nzIROcj9rgZUWGtGNXipLbEVJXdW6KAk9zoKk70Cq8fdMsRhmcV9oEfCiRNVWN/5aPFxMQmHTK1va7NkfGNMsSCu2485x9GmhJHU3t6fnVL/hR6uKq2dlu1u/j/YaHNyIj03pI1XGJSdV78LuSE71ElCFTyCiop7ciN6A1UkbDbuTXwyzGpmZ23n/SGDCDuknRl/YnBnZeRJOyElUWypuVN8piPnQkXZ4UyFKGmC8lvWmKmgObnjorFHZSD6Bme85W1Wf5NdM0P//1THkhU8DHop5Jodx0HIFAMvPRf7T/vZBLCH93h/lZzYW2VfIIKru/bKArYyMSnwV/q5fvuBw2foZFFLfWLcsFAjewTvIb7n73zNf4YN2gbYWN9+UTnojPdMPCu+1E7tVsjuuTLBV3rViMsoGTOXrb351UDyjlgFrOA7ikIuXcHPmDDrJgAIJdV6Wdgb+DH+ovyNdr23IQNOeQUU/+T+rmdO/b4JCXydjbksVFy/2KAmodv57T5oKLJIc2nCRLeUXLFN6eYM2YsaQ8yGgseNeA1O+IuXJwbY4xb8jG8cRzaTIB3PZp79ZQx2rs4xDeRDe7RJVW557xKiqsmfJvXGFmdp6ijtvFSPMsd0tiogpCTfQyk9NTApVA6cUVM2X9dLp+/WlM69WcTuNMASI+qmMLXzKIfgFKrSj/KHAwsnqxiPFcA5LjT+FrdOV04tsBp1tFBRkf0mvyAOVXqzqB9txqX/wR6ivbG+tM+xiBathdo85+idyjh1nY5ldiBTBuhZtVM+d+Df6JOTcboR3BveLrcpjAZAm55ZRXKiPZhEuRMn9tSek7ZO2mLwb2Y/nFgws6TQaCvW5A/6b2S5IxesP/6jO5zfGUI9AoX8yVpfxNnYrwvw+Pvu9LMbYUSlUFkc71uSHGCozW3Rl5BHdJQSWUAnop3RIN/63f3XPDf6SnXbaXIVyess0VNNadnH2MFqIjrPhBWGGq52I557JU92WqYn9aii9ja1HNe+Ve12+IIKEXjHGjTd0S7ohCErDZ/WYZUy+OwfXsWnYUH1rOjhjei9m+rpLzhBPXNmDxMN5IG6ABfYqPnd7w7jQgadmpEeOTxF+8Audj9QaxpYZiyZyqg3EyzO1/5h7l2bExOPR5CfV+JEi3xgv8XjhOzZ1KTmpTvngGk2c8+YZUqWwleFYpMR/GB5GqD30y0cDLNjLnhaUoYRlGaxcfL3dCDNKw6kYSr1Y4SCaDdHl9lFhjnZMi7VjyXFyz4ug1eYgArmxPgCrKFA2Hh5drOLekDGHh2Jx63mFQrqQw8sM+jeXvAXkJgxG4o+5r1P1GrSzjtGhdKzntyG9Vr9Je3di36OLiStHHJ9W1MB4Gl2Xrhon3yyMVs/6ghGfoJjxqlN8Ql54W2HMOvEcWjBxqw3tvgrsNrp58JbqVy5bbJ3kfszL4Oi6mTEcEXMrACm7dbV1YsI6pg64lDbePCFhax0Wjxfb+bNs9BFh0vZF7LurKJhav8Ch85hkp9+GK5jufoaTpYzc5NhivOnFypHvFEPrumSBvW0n4BtUBck+WN9Jc/0nQfqr9naXxiry+H8H72DL0yRr2hnPJXv5flvsfTkf+6qPwJoIuvuNRYBqOPw1nDHt0yykoQRbtMAQew1XUPBCnl6jTmX3PFw5kaN/hS0llNBw/PE16vyHPqrJjly5+Psz3oxQRT3CxgpBYQtLy0AYQKMsOa5Idak4t0nZqAix13KnHbTMaBTxqNMqp/UM1dx853aCRr4dc2mz36ISCJ6X+Fn8X31ystTOb5y4x/ezFcd4nHru6798FmPrCG6gdBxlUlcWaesCerXVDt9lwlKm8G6MebPIXTAnW8jo/Qv7oBDGX+qODxejTvcoBRwW0Y5xkpAHZ42J8uHf4m/vdARGqMph/QqldA0rZlYx1N/G3PM/4xJAfm80ACJo0tbgnsLbEklZoJ4cPoqryZOi/zFtW1dxjnkzMuQ684ml2TIZlhzuYu7Ex+Y+PH693CVLKRQ1MhhBmcKzA1neAiX+mDofIuvZjFdE3HXLC9RxbSLnMQgJiumrA3TYkVF/Kl9zyQ1vzPGIXIbv1s+Yd/Y/3oMWC1vWQwPV6voL/bqK+Sv9xAaRo2KobqY9sdUyt2g47jnLMYLV//Lidw3KuKXNBSIEnc3O4zNBcXNKae+jK9gJJHNshbVqHqb9yD7GbGVjjPUFbgWknPcjSJtwkUBZ+FoN81veJGlDfkvXcY63z0JQ2v+f4kpqMsegR82VeEV/mpaPUlorra4nPQW+Q1CIfmQZNKrO0VOHIxdE1Kf0MYz2V476zzB8BCdMEsp1BNyb+HeoGD6eb+2DjyZH5qEi7Wsv3+4zTTesrYtbHoXkqquureGQOvr1mh/BrQZYlexng3aGqHWl0k6SX8TyJG0B79QD+7ZFAEp2P3oGO/VJ+1CGd3zuQTC9xWGblA2EThrs46udSzfk/Xyld8pBJAvS4ZYgc/67sC6boxr4X2YnYK1SY8rUlupykK3Mk6xAHC3zBQvAIy2VYwI5mkkHUlEsaBfpwCmp3yKl/MiQwetWp0KWkp4+iTanNNySD7XQZB+REZhUQQgD/YyzjT61S6u6EHpBZ/BAZRTmGf64UDcOp6PrZitB72vc+bU+Aantj78Dn1S9xwly4MYVBAmU8/hy8nBZQhkQy0zya3QoFLmber0YKzOefY7WV4JdLFUBz6IwGLsas+tUhqYLA8odkUmJP6k7l7OX6ApMHkA3I+FqcbTqNT1WB/D2X+RksdcM2275LNq0qYMuqs72QdPvNlFabHQezVE4rvm6WBmrA/QIcJSJm5GWwT7WR0v7ZgnkV+jQH2XhcvfC2/0jDjlpnZlu78awVFD4MHSKXf7N/DXroxMV+8jRCt1SF47WP3Do+w1LWZe52GEbPeFLwQ3HZQcFArFM03m6+wSKBX3LWwUXENfsyThHIvJWyZSQfvudFy5RRWv9nAA4ttYjrUBrOFSyIR4iszUA5J5vCIsBUeKVUyG75mKjhVyCWcYAqzDWL4b9A7JT7mmKzR5Z1zYyrRbsrjnx5MebV3AHlM3NZzk8Al6V1I7lQtWdG24lopc/Ms9lFBBucNOuVe6+rD4S4ISJIMz+7tUVB0fBp5FtUFsH+z2CSgCvvTzO0ADD88IBCntg+ZOfYl0Hg1BtRI9fmKgx9JNyT12Rocr9Ih/+YcN/cie2+4QEPAs3t5ErE4RoyHwykT4S7C2ltsN7jfVFynSNKgKk6ZPUMCA5OvhYIcBpTra7EBhK1Y+d+F/0ESCcZp4gMhfA83gNaqA99MRLI8nP0M3BrpjhSBdrYMBtFj+QdIv/huk0r4GoAiNg4SvnVk52JDdLtGwKdlculNlt6AQjNiK7MDeY4dwFXho3XNFnY8BW6RzSg/QL78saqbZD0GSMqFfZOIsJPIO0Hp6bjJsl9lU2qNI5uha0wl03yOKmUvTLsiNu4fTgXN1tUfi8P6ghWYvdF9uEieQIfhmK0DObTXetoEZi1Z3uenIv8JZbs54sLmAis0PUgoaqA/eAAA=)

?알짜속보를 가장 빠르게 알려드리는

대한민국 구독자수 1등 주식뉴스 텔레그램 채널입니다?

- 당일 급등테마/대장주 안내

- 분석을 통한 실시간 수급 예측

- 주린이도 따라할 수 있는 재료매매

[공식 채널 안내]

? abit.ly/sns

[공식 텔레그램]

?주식 @FastStockNews

??미국 @FastStockNewsUSA

?부동산 @FastLandNews

?코인 @FastBitNews

✅문의 @GoFirstClass

?제보 @FastJebo

Last updated 1 year, 7 months ago

제보&문의: @twitbug

#크립토 관련 세계 각국 뉴스, 떠도는 트윗 중에서 중요한 정보들만 골라 기록하는 나만의 공간

이 곳은 리딩방이 아님. 팩트 체크&판단 각자

제 채널 글에 근거한 #매매금지

모든 글은 매수, 매도 추천이 아니며, 참고자료도 될 수 없으며, 뉴스의 사실 여부와 수익을 보장하지 않고, 원금 손실이 있을 수 있으니 제 채널 글에 근거한 매매는 엄격히 금합니다.

Last updated 1 year, 5 months ago

ᰭ ?? ?'?? ???? ???? ???????? ??????

﹙ t.me/ad33v ﹚ ཐ♡ཋ

Last updated 1 year, 9 months ago

**딥시크가 대단한 이유

이렇게 쉬운건가? 혁신의 길이**

중국 Deep seek의 열풍이 대단합니다. 국무원 친구와 저녁을 함께했는데요, 여러가지 산적한 과제도 많지만 민간의 기술개발은 높게 평가되었고

단연, 딥시크가 화제였습니다. 85년생 량원펑 회장은 그저 헤지펀드로 자본을 모아서 180명의 엔지니어와 4년 만에 뚝딱 생성AI를 만들어냈습니다.

실리콘밸리에서 오픈 AI가 만들어낸 것보다 시간도 짧고, 비용도 1/5~1/10 저렴합니다. 제가 1.20일 출시된 V3 pro를 사용해보니 사진을 올리든, 어떤 질문을 해도(정치만 빼야겠죠) 빠르고 퀄리티가 좋았습니다.

"미국 예외주의가 무너지는 순간"이라는 반응도 있는데요, 량원펑 젊은 회장은 중국 현지 인터뷰에서 "중국 테크는 응용만 있고 창조가 없다."면서 혁신과 창조에 모든 것을 맡긴다고 했습니다.

전기차/자율주행에서 중국이 Frontier 마켓으로 앞서가기 시작하더니, 이제 AI와 로봇/드론 등에서 거센 혁신경쟁(?)에 나섭니다. 딥시크는 미국의 규제로 칩을 구매하는게 제한되었고 그 제한을 뚫고 딥시크를 만들어냈습니다.

필요가 발명을 만드는것처럼 미중분쟁의 높은 파고가 중국에서 치열한 "경쟁"을 만들어내는 모습입니다.

량원펑회장 인터뷰 전문입니다.

[중국 전기차 - 12월 판매: 화려한 마무리. 해외 진격의 2025년]

- 12월 중국 전기차 소매 판매는 130.2만 대(+37.5%YoY), 침투율 49.4%(+9.2%pYoY) 기록. 2024년 누적 판매는 1,090만 대를 기록하며, 전기차 천만 대 시대에 진입.

- 10월 30일 이후 중국 전기차에 대한 유럽의 상계 관세(17.8~45.3%) 부과로 BEV 수출 큰 폭 감소(1~10월 -3.8%YoY → 11~12월 -23.9%YoY)

- 2025년에도 이구환신으로 중국 전기차 고성장 전망. BYD를 필두로 해외 시장 진출이 가속화되면서, 중국 시장과 해외 시장에서 테슬라와 자율주행 기술 경쟁 예상.

- 리포트 링크

(2025/1/22 공표자료)

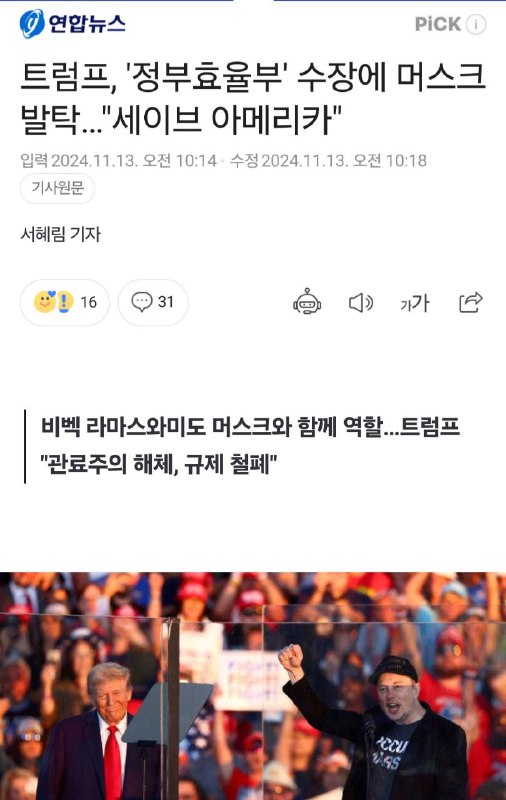

**트럼프 + 머스크 = 중국?

정부효율부 수장에 일론 머스크**

- 예고대로 일론 머스크가 트럼프 2.0 행정부에 들어갑니다. 규제 철폐와 기업환경 개선에 기여할 것으로 보이는데요, 대선 캠페인에서 찰떡 궁합을 보였던 둘이 어떤 조합을 만들어낼지 궁금합니다.

- 트럼프 당선자의 대 중국 정책은 강력합니다. "60% 슈퍼관세"가 대표적입니다. 그런데, 일론 머스크는 중국 비지니스를 매우 중요하게 생각하고 있고 중국 자율주행시장 진출을 목전에 두고 있습니다. 중국 정부도 일런 머스크에 친화적인 입자인데요,

- 트럼프ㅡ머스크 조합은 미중 직접 통상마찰은 심화될 것이나, 미국 기업의 대 중국 시장진출에 대해서는 장벽을 낮추는 경과로 나타나지 않을까. 조심스럽게 생각해봅니다.

**문제는 킹달러야!

달러강세**

- 트럼프 대통령 당선 이후 달러가 강합니다. 중국 초고관세, 보편적 관세 부과는 달러 외 통화의 약세를 유도하게됩니다.

- 달러는 이미 통상전쟁을 가격에 반영하기 시작했습니다. Fed의 금리인하에도 강달러의 모멘텀이 유지됩니다.

- 위안화의 강력한 지지선은 7.2~7.3위안/달러입니다.

**중국은 일을 많이 한다?

일평균노동**

- 지난해 발표된 바이두 자료입니다. 일평균근로 시간은 중국이 9.2시간으로 주요국 15개에서 긴 근로시간 1위에 랭크되었습니다.

- OECD도 주요국가 평균근로시간을 발표하는데요, 이는 총노동투입시간을 의미하기에 일괄적으로 비교하기는 어렵습니다. 고용구조로 볼 때, 자영업 비중 1% 상승시 마다 연 10시간이 증가하고 임식근로직 1% 증가시 연 9시간 감소한다는 통계가 있습니다.

- 중국은 자영업 비중이 상대적으로 높고, 고용안정성이 높은 구조입니다.

※ 관련기사: 중국 근로시간 20년래 최고(23.5월 기사)

4월 주당 노동시간은 2003년 대비 7.5% 늘어났다. 2003년 이래 가장 짧았던 2008년과 비교해서는 9.4% 길어진 것이다.

2003년 45.4시간이었던 중국의 주당 노동시간은 2005년 47.8시간까지 늘었다가 주간 최대 44시간을 초과할 수 없도록 규정한 노동계약법이 시행된 2008년 일시적으로 44.6시간까지 떨어졌다.

그러나 기업들이 변칙적으로 초과 근무를 강요하면서 다시 늘기 시작해 지난해 47.9시간을 기록한 데 이어 올해는 49시간에 육박했다.

**트럼프인데 중국 주식 올라?

정부정책 기대 상승 효과**

- 미국 47대 대통령으로 트럼프가 돌아옵니다. 중국에겐 고난의 시간이 될 것으로 걱정되었던 시나리오인데요, 막상 고난 시나리오에도 중국 증시가 잘 견딥니다. 오히려 반등합니다.

- 이는, 중국 정부와 금융시장이 "트럼프가 돌아오면" 시나리오를 이미 상정해 두었고 대응수단을 모색하고 있기에 1) 강한 재정부양, 2) 위안화 조정의 길을 예상하는 것입니다.

- 당장 내일 상무위 결과가 발표됩니다. 아마도 다시 한번 간보기 가능성이 높습니다. 지방부채 상한 조정. 채권발행규모 정도가 나오고 부족하면 12월 경제공작회의, 트럼프 취임(25.1.20일) 이후 내년 3월 양회까지 부양 라인업을 끌고 갈 가능성이 있습니다.

- 그렇다면 시장은 답답해질 겁니다. 시진핑 주석의 9.24 정치국 발언 "적극적인 경기부양"을 구체적으로 밝혀서 소비자의 기대를 앵커링해야합니다. 지금도 많이 늦었습니다.

**중국, 계속되는 첨단제조 전진

제조2025는 실패하지 않았다**

(블룸버그)

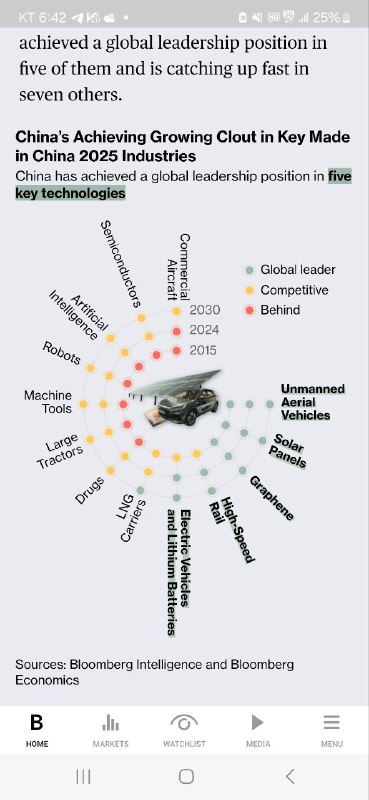

despite more than six years of US tariffs, export controls and financial sanctions, Xi is making steady progress in positioning China to dominate industries of the future. New research by Bloomberg Economics and Bloomberg Intelligence shows that Made in China 2025 — an industrial policy blueprint unveiled a decade ago to make the nation a leader in emerging technologies — has largely been a success. Of 13 key technologies tracked by Bloomberg researchers, China has achieved a global leadership position in five of them and is catching up fast in seven others.

- 2015년 중국은 야심찬 계획, 제조2025를 발표했습니다. 10년뒤에 첨단제조 국산화를 70% 이상 끌어올리겠다는 포부였는데요. 트럼프의 공격이 시작되고 2025는 무산되었습니다.

(시진핑 주석의 13년 중국몽, 15년 제조2025는 확장정책으로 미중분쟁을 야기했습니다)

- 그런데 블룸버그의 지적은 "속도는 늦추었지만 격차는 줄고 있다."는 겁니다. 2025 13개 품목 중에서 신에너지, 전기차 등 5개가 글로벌 탑이 되었고 상업용 항공기 단 1개만 빼면 24년 현재 반도체까지 경쟁력을 갖추었다고 평가되었습니다.

- 향후 3년이 미중분쟁의 가장 강렬한 구간이 될 것 같습니다. 중국은 올드 이코노미가 쇠약해진 만큼 총력적으로 뉴 이코노미에 올 인하는 전략을 펼칠것으로 보입니다.

?알짜속보를 가장 빠르게 알려드리는

대한민국 구독자수 1등 주식뉴스 텔레그램 채널입니다?

- 당일 급등테마/대장주 안내

- 분석을 통한 실시간 수급 예측

- 주린이도 따라할 수 있는 재료매매

[공식 채널 안내]

? abit.ly/sns

[공식 텔레그램]

?주식 @FastStockNews

??미국 @FastStockNewsUSA

?부동산 @FastLandNews

?코인 @FastBitNews

✅문의 @GoFirstClass

?제보 @FastJebo

Last updated 1 year, 7 months ago

제보&문의: @twitbug

#크립토 관련 세계 각국 뉴스, 떠도는 트윗 중에서 중요한 정보들만 골라 기록하는 나만의 공간

이 곳은 리딩방이 아님. 팩트 체크&판단 각자

제 채널 글에 근거한 #매매금지

모든 글은 매수, 매도 추천이 아니며, 참고자료도 될 수 없으며, 뉴스의 사실 여부와 수익을 보장하지 않고, 원금 손실이 있을 수 있으니 제 채널 글에 근거한 매매는 엄격히 금합니다.

Last updated 1 year, 5 months ago

ᰭ ?? ?'?? ???? ???? ???????? ??????

﹙ t.me/ad33v ﹚ ཐ♡ཋ

Last updated 1 year, 9 months ago