CONSULTANT TAX

?КАТТАЛАР УЧУН!

?? ТВ-да кўрсатмайдиган ва халқга айтилмайдиган махфий янгиликларни ёритиб борамиз!

Янгиликлар бўлса бизга юборинг, биз каналга чиқарамиз:? @SaraXabar_Aloqabot

Реклама: @SaraXabarda_reklama

Last updated 1 year ago

??♂️ "ХОКИМ БУВА" нинг телеграмдаги расмий сахифаси шу, қолганлари фейк!

? КАТТАЛАР УЧУН!

‼️ Воқеа ёки ҳодисанинг гувоҳи бўлдингизми?

Унда бизга юборинг: @hokimbuva_murojaatbot

? Реклама: @Xokimbuvareklama

Last updated 1 year, 1 month ago

?? КАТТАЛАР УЧУН!

? Ўзбекистон ва Жаҳондаги муҳим воқеалар, энг тезкор ва махфий хабарлар!

Yaxshi Yomon - Бизни кузатиб боринг...

Воқеа ва ҳодисага гувоҳ бўлдингизми бизга юборинг: @YaxshiYomon_Bot

☎️ Реклама: @YaxshiYomonda_Reklama

Last updated 1 year ago

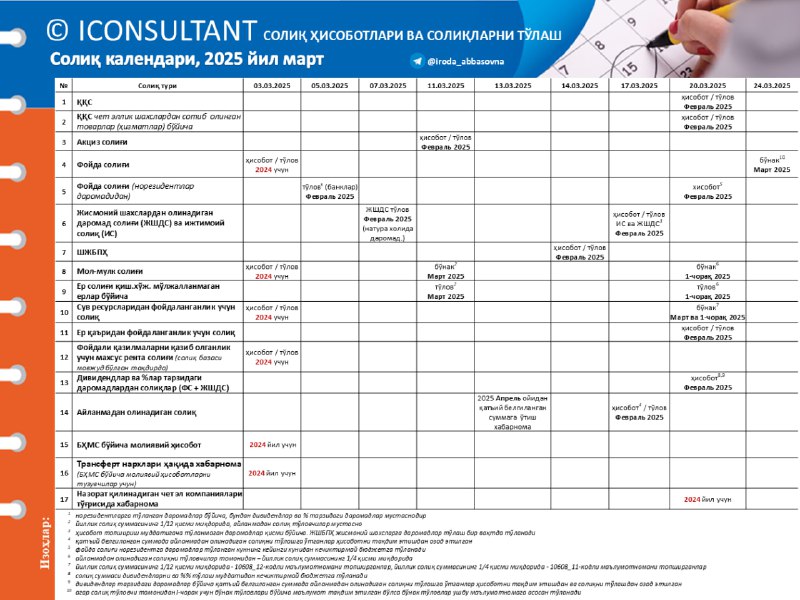

Календарь - март 2025 (узб)

🗓 2025 йил 1 апрелдан солиқ органлари ходимлари томонидан уларга бириктирилган корхоналарда ёки маҳаллалардаги тадбиркорлик субъектларида белгиланган солиққа оид ҳуқуқбузарликлар аниқланганда қуйидаги тартиб жорий этилади:

🔹биринчи марта огоҳлантириш;

🔹огоҳлантиришдан сўнг 3 кун муддатда солиққа оид ҳуқуқбузарлик бартараф этилмагани ёки такроран аниқлангани сайёр солиқ текширувини ўтказишга асос бўлиши;

*🔹сайёр солиқ текширувини 24 соат ичида “Ягона давлат назорати” ахборот тизимида рўйхатга олиш орқали *Бизнес-омбудсманни хабардор этиш тартибида амалга оширишга рухсат этиш;

*🔹сайёр солиқ текшируви натижалари бўйича *расмийлаштирилган далолатнома сайёр солиқ текшируви бўйича қарор қабул қилиш учун асос бўлиб ҳисобланиши.

https://t.me/JNF_consultant_tax

Лицензия шартномаси бўйича хизматларни экспорт қилишда ноль ставкали ҚҚСни қўллаш мумкинми?

«Корхона БААда рўйхатга олинган юридик шахсга лицензия шартномаси бўйича хизматлар кўрсатмоқда. Лицензия шартномаси бўйича хизматларни экспорт қилишда ҚҚСнинг ноль даражали ставкасини қўллаш мумкинми?»

– ҚҚСнинг ноль даражали ставкаси билан солиқ солинадиган товарларни (хизматларни) реализация қилиш бўйича айланма СК 260-моддаси 1-қисмида белгиланган. Бундай айланмалар рўйхати – ёпиқ. Лицензия шартномаси бўйича хизматларни экспортга реализация қилиш бўйича айланма ушбу рўйхатда кўрсатилмаган.

Кўриб чиқилаётган вазиятда хизматларни реализация қилиш жойи харидор бўйича аниқланади. У БААда рўйхатга олингани боис, Ўзбекистон хизматларни реализация қилиш жойи ҳисобланмайди. Қўшилган қиймат солиғи солинадиган объект мавжуд эмас.

Бундан корхона ушбу айланмани амалга ошириш мақсадида харид қилинган товарлар (хизматлар) бўйича кирувчи ҚҚСни СК 37-боби билан белгиланган тартибда ҳисобга олиш ҳуқуқига эга.

Корхона «хизматлар экспорти (Ўзбекистон Республикаси ҳудудидан ташқарида)» туридаги бир томонлама ЭҲФни тақдим этади.

https://t.me/JNF_consultant_tax

Халқ тилидаги "больничный", яъни Вақтинча меҳнатга қобилиятсизлик нафақасини тўғри ҳисобланг. Ундан ижтимоий солиқ тўланмайди.

Вазирлар Маҳкамасининг, 31.05.2024 йилдаги 314-сон қарорига асосан, вақтинча меҳнатга қобилиятсизлик бўйича нафақа қуйидаги миқдорларда тўланади:

- умумий иш стажи 8 йил ва ундан ортиқ бўлган ходимларга ҳамда 21 ёшга етмаган чин (сағир) етимларга иш ҳақининг 80 фоизи миқдорида;

умумий иш стажи 8 йилгача бўлган ходимларга иш ҳақининг 60 фоизи миқдорида.

Шунингдек, корхона ўз жамоат шартномасида ёки ички норматив ҳужжатларида больничный учун оширилган миқдорларни белгилаши мумкин. Ёки барча ҳодимлар учун, иш стажи ёки имтиёзларидан қатъий назар 100% миқдорда тўлаши ҳам мумкин.

Белгиланган норма доирасида тўланган вақтинча меҳнатга қобилиятсизлик бўйича нафақа СКнинг 377-моддаси 15-бандига кўра бошқа даромадлар таркибига киритилади ва ундан фақат даромад солиғи тўланади, ижтимоий солиқ тўланмайди. Чунки, СКнинг 403-моддасига кўра ижтимоий солиқ Меҳнатга ҳақ тўлаш тарзидаги даромадлардан ҳисобланади. Нормадан ортиқча тўланган больничный миқдоридан даромад солиғи ва ижтимоий солиқ ҳам тўланади, СКнинг 374-моддаси 9-банд.

“Кунгабоқар уруғини етиштирувчиларнинг экспорт салоҳиятини ошириш чора-тадбирлари тўғрисида”ги Ҳукумат қарори (882-сон, 24.12.2024 й.) қабул қилинди

Қарорга кўра, барча хўжалик юритувчи субъектларга, уларнинг ташкилий-ҳуқуқий шаклидан қатъий назар, 2024 йил 20 декабрдан бошлаб кунгабоқар уруғларини (ТИФ ТН коди 1206 00 990 0 оқ кунгабоқар, ТИФ ТН коди 1206 00 910 0 оқ чизиқлар билан кулранг қобиқда кунгабоқар) Ўзбекистон божхона ҳудудидан ташқарига олиб чиқишга (экспорт қилишга) рухсат берилди.

❗️ Солиқ кодексининг 464-моддасига асосан, товарларни (хизматларни) экспортга реализация қилишдан олинган даромадлар айланмадан олинадиган солиқ базаси сифатида эътироф этилмас эди. Солиқ кодексига киритилган қўшимча ва ўзгартиришларга кўра, ушбу норма олиб…

Солиқ кодексининг 483-моддасига киритилган қўшимчаларга кўра:

- Ўз.Р. норезидентлари бўлган юридик шахслар экспорт хизматлари ҳажми календарь йил давомида 10 миллион АҚШ долларидан ошган Дастурий маҳсулотлар ва ахборот технологиялари технологик парки резидентларига ахборот технлогоиялари соҳасида хизматларни кўрсатишган ошган даромадлари қисмида фойда солиғи тўлашдан 2025 йил 1 февралдан 2030 йил 1 янаварга қадар бўлган даврда озод қилинади.

Жами даромади таркибида экспорт ҳажми 50 фоиздан ортиқ бўлган Дастурий маҳсулотлар ва ахборот технологиялари технологик парки резидентлар таъсисчиларининг (иштирокчиларининг) - Ўз.Р. норезидентлари бўлган жисмоний ва юридик шахсларнинг дивидентлар тарзидаги даромадларига нисбатан 2025 йил 1 февралдан 2040 йил 1 январга қадар бўлган даврида жисмоний шахслардан олинадиган даромад солиғи ҳамда фойда солиғи Ўз.Р.нинг резидентлари учун белгиланган ставкалар бўйича ҳисобланади.

Дастурий маҳсулотлар ва ахборот технологиялари технологик парки резидентлари барча турдаги солиқларни (ҚҚС мустасно) тўлашдан 2028 йил 1 январдан 2040 йил 1 январга қадар бўлган даврда озод қилинади.

Ушбу модданинг 62-қисмида белгиланган солиқ имтиёзлари қуйидагиларга тадбиқ қилинади:

- резидентлар томонидан амалга оширилган рухсат этилган фаолият турлари бўйича экспорти ҳажми 50 фоиздан ортиқ бўлган юридик шахсларга;

- 18 ёшдан ошган битирувчиларнинг 50 фоизи календарь йил давомида резидент бўлган экспортчи корхоналарга ишга жойлашган IT-таълим хизматларини кўрсатувчи юридик шахсларга.

❗️ Солиқ кодексининг 464-моддасига асосан, товарларни (хизматларни) экспортга реализация қилишдан олинган даромадлар айланмадан олинадиган солиқ базаси сифатида эътироф этилмас эди. Солиқ кодексига киритилган қўшимча ва ўзгартиришларга кўра, ушбу норма олиб ташланди.

Эндиликда, товарларни (хизматларни) экспортга реализация қилишдан олинган даромадлар айланмадан олинадиган солиқ базаси сифатида эътироф этилади.

PS. Фойда солиғи тўловчиларга тегишли қисмини топа олмадим. Қўшимча пост жойлайман.

Тўловчи гувоҳномасини олишдан олдин божхонада тўланган ҚҚСни ҳисобга олиш мумкинми.

«Корхона 2024 йил октябрда импорт шартномаси тузди ва биринчи партия товарни импорт қилди. ҚҚС божхонада тўлиқ тўланди. Лекин ҚҚС тўловчи гувоҳномасини фақат 2024 йил 21 ноябрда олди. Бу ҳолда октябрда импорт қилинган товарлар бўйича ҚҚСни ҳисобга олиш мумкинми?»

– Товарларни импорт қилувчи юридик шахслар ва якка тартибдаги тадбиркорлар:

1) айланмадан солиқ тўлашлари мумкин эмас;

2) импорт шартномаси тузилган ёки товарлар олиб кирилган (импорт қилинган) санадан – қайси сана олдинроқ келишига қараб, ўша санадан бошлаб ҚҚС ва фойда солиғини тўлашга ўтадилар.

Кўриб чиқилаётган ҳолда корхона импорт шартномаси тузилган санадан бошлаб ҚҚС тўловчисига айланади.

Солиқ органларида махсус рўйхатдан ўтказилмаган ва солиқ тўловчи гувоҳномасига эга бўлмаган ҚҚС тўловчилар олинган товарлар (хизматлар) бўйича солиқни ҳисобга олиш ҳуқуқисиз ҚҚС тўлайдилар.

Уларнинг харидорлари (буюртмачилари) ҳам етказиб берувчида ҚҚС тўловчи гувоҳномаси бўлмаган даврда амалда олинган товарлар (хизматлар) бўйича ҚҚСни ҳисобга қабул қилишга ҳақли эмас.

?КАТТАЛАР УЧУН!

?? ТВ-да кўрсатмайдиган ва халқга айтилмайдиган махфий янгиликларни ёритиб борамиз!

Янгиликлар бўлса бизга юборинг, биз каналга чиқарамиз:? @SaraXabar_Aloqabot

Реклама: @SaraXabarda_reklama

Last updated 1 year ago

??♂️ "ХОКИМ БУВА" нинг телеграмдаги расмий сахифаси шу, қолганлари фейк!

? КАТТАЛАР УЧУН!

‼️ Воқеа ёки ҳодисанинг гувоҳи бўлдингизми?

Унда бизга юборинг: @hokimbuva_murojaatbot

? Реклама: @Xokimbuvareklama

Last updated 1 year, 1 month ago

?? КАТТАЛАР УЧУН!

? Ўзбекистон ва Жаҳондаги муҳим воқеалар, энг тезкор ва махфий хабарлар!

Yaxshi Yomon - Бизни кузатиб боринг...

Воқеа ва ҳодисага гувоҳ бўлдингизми бизга юборинг: @YaxshiYomon_Bot

☎️ Реклама: @YaxshiYomonda_Reklama

Last updated 1 year ago