Хроники пикирующей нефтедОбычи🔜📉

Architec.Ton is a ecosystem on the TON chain with non-custodial wallet, swap, apps catalog and launchpad.

Main app: @architec_ton_bot

Our Chat: @architec_ton

EU Channel: @architecton_eu

Twitter: x.com/architec_ton

Support: @architecton_support

Last updated 1 month, 2 weeks ago

Канал для поиска исполнителей для разных задач и организации мини конкурсов

Last updated 2 months ago

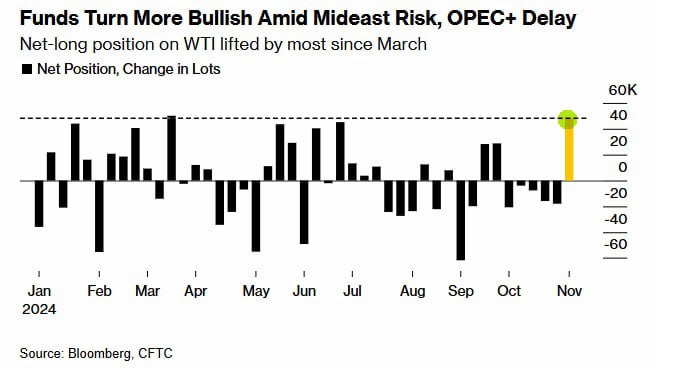

Сегодняшнее движение нефти (под -3%) навеяло такую гипотезу. Нефтяной рынок примерно с конца лета перешел в новый рабочий субрежим, когда цена реагирует преимущественно на крупные события негативной направленности, а все более фундаментальные факторы полностью отошли на второй план. Это привело к исторически рекордному позиционированию - крайне низких лонговых позициях мани-менеждеров и их же крупных шортах. Геополитическая риск-премия снова обнулилась, нефть с гэпом упала на октябрьском “примирительном” ударе по Ирану. Плюс немного упала на победе Трампа. То есть существует пул участников рынка, которые любой вклад оценивают мгновенно и линейно - плохо\хорошо, без учета любого рода рисков за горизонтом даже в неделю. Не попали или не целились ракетами по нефтяной инфраструктуре - шорт, выиграл Трамп - шорт и т.д. От системного падения цены спасало только и так негативное позиционирование, ведь данная группа далеко не единственный участник рынка и не является однородной. Также весомая часть механических систем вынуждена закрывать шорты автоматически со временем, на чем, вероятно, цена и отросла после выборов. Но как только подъехал негатив по Китаю, плюс кто-то много купил WTI перед выборами, история полностью повторилась.

Несмотря на наличие неопределенностей касательно общей политики Трампа, факторы его влияния на нефтяной рынок и цены были неоднократно озвучены и, в целом, являются понятными. Все что связано с непосредственным экономическим стимулом в моменте снижает риски рецессии и это позитив. Все что связано с внешней тарифной политикой вызывает стагнацию и, потенциально, ответную реакцию, являясь существенно негативным фактором с глобальным воздействием. Все что связано с конфронтацией с Ираном должно поддерживать нефтяные цены по определению, и, в первую очередь это касается более строгого выполнения уже существующих санкционных ограничений, про которые в последние годы все забыли. Отдельный вопрос не выстроен ли там за эти годы закрытый торговый контур с Китаем и серым флотом, бороться с которым старыми методами тяжело, если не невозможно.

Разрешительная внутренняя политика лицензирования и отмена избыточной регуляции - это безусловный плюс для всей американской энергоотрасли, но с отложенным эффектом. Лицензирование новых СПГ заводов дадут материальный прирост уже после срока президентства. Бэклог лицензий на сланцевое бурение в федеральных землях, по ощущениям, не сказать, что весомый. Любые попытки открыть для разработки заповедные земли на Аляске и новые шельфовые акватории приведут к протестам зеленых, хотя и эффект будет сильно отложенный (годы) и общее влияние на добычу нефти, с огромной долей вероятности, было бы около минимального. Но самое главное, для наиболее крупных сланцевых игроков нет вообще никакого смысла резко повышать коэффициент реинвестирования средств, чтобы нарастить добычу. Меньше отдачи акционерам и ниже цена на нефть, вот и весь эффект. Тут происходит прямое противостояние рыночных механизмов и хотелок, в ногу себе стрелять никто не будет. Сланцевая отрасль находится в зрелой стадии развития и давно не имеет внешних ограничений, добыча нефти в августе поставила новые рекорды в 13,4 мбд. При этом цены на WTI отнюдь не высоки и находятся где-то около зоны, которую маржинальные производители уже ощущают с учетом бэквордации (им надо хотя бы 67$ за баррель WTI). Вообще текущая цена на нефть с учетом инфляции уже приближается к таковой в кризисные 2015-2016 годы, когда добыча падала (оценка примерно 60$ в текущих ценах за баррель WTI через CPI). Обвал цен на нефть в 2014 году был вызван крупным мировым перепроизводством из-за системного роста сланцевой нефтедобычи, что являлось сильнейшим структурным изменением за многие годы. Сейчас никаких явных реконфигураций рынка нефти нет и не предвидится, любое падение цены на нефть с текущих уровней сразу вызовет реакцию сланцевиков с сокращением затрат. Благо опыт накоплен большой, да и хеджей особо нет.

Текущий статус. Предложение и цены

С предложением нефти в этом году сложилась достаточно нетипичная ситуация. Повторения прошлогодних ударных результатов по добыче нефти из американских сланцев, глубоководья Бразилии и Гайаны в не произошло. Где-то это было планово (Гайана, следующий проект в 2025 году), где-то возникли техпроблемы (Бразилия, ремонты платформ). Обе страны будут расти в долгосрочном периоде и являются крупнейшими точками роста предложения с крайне низкой удельной стоимостью барреля. Ожидаемый рост производства в Норвегии в этом году не оправдался, добыча идет вровень с прошлогодней, с немного понижающим прогнозом до конца года, а далее несколько лет полка и уже системное падение. Добавила нефти Канада - огромная ресурсная база вязкой нефти и постепенная расшивка узких мест однозначно гарантируют долгосрочный рост. Окном возможностей для роста добычи удачно воспользовались некоторые члены так называемой «хрупкой пятерки» (с) Ситибанк (Иран, Ирак, Ливия, Нигерия и Венесуэла). Особенно постарался Иран, но и Венесуэла прирастила порядка 200 кбд. Учитывая вялый спрос, этого оказалось достаточно для его удовлетворения. Ливия хоть и крайне нестабильна, но всегда возвращалась на производственную полочку последних лет. Нигерия в моменте перестала падать, но долгосрочных перспектив не просматривается. Несколько особняком стоит вопрос с перепроизводством добровольных квот отдельных стран ОПЕК+, при том, что общая дисциплина на уровне, добыча длительный срок держится в определенных рамках, а отдельные небольшие и средние страны и вовсе находятся в затяжном падении, развернуть которое по сути невозможно.

Итого низкие приросты спроса и низкие же приросты предложения создают особенную ценовую динамику. За прошедшее лето глобальные запасы нефти + нефтепродукты если и снизились, то незначительно, календарные и крек-спреды упали, ожидания рынка по сильному росту спроса в высокий сезон никак не оправдались. Несмотря на то, что запасы в целом находятся на невысоком уровне с точки зрения исторической динамики, по комплексу причин это не мешает рынку достаточно эффективно с ними оперировать. За последние годы произошло достаточно много событий с необходимостью масштабного рероутинга, например, морских потоков, но рынок справился со всеми препятствиями.

Сильное снижение цен в конце августа повлекло за собой отказ ОПЕК+ от ближайших планов по увеличению добычи. Перенос на два месяца хотя и дает некую гибкость, но учитывая низкий сезон, вполне можно ожидать дальнейшей отсрочки. Это все не очень хорошо для общего сантимента, потому что для падения цены достаточно регулярных напоминаний (плотный поток ежемесячной статистики) о возможной рецессии, в то же время со стороны позитива практически не образуется никаких факторов. Уровень цены в 70 долларов за баррель Брента защитить не удалось. Рекордное негативное позиционирование мани-менеджеров буквально топчет цены, влияние краткосрочных факторов зашкаливает и бумажный баррель расправил плечи. Геополитическая премия обнулилась, если не ушла в отрицательную зону.

Главный вопрос - как долго можно находиться в данных реалиях. Рекордно низкие лонги и крупные шорты финансовой части рынка обычно наблюдались в моменты экстремумов, потому что ситуация не является равновесной. С большой бэквардацией платить керри на ролле не очень-то и хочется, в позицию как будто встроена тэтта. Однако сейчас далеко не зеркальная обстановка начала лета, когда после совещания ОПЕК+ котировки сильно упали и это была буквально раздача денег. Шортить в летний сезон с видами на самую ожидаемую, но так и не случившуюся рецессию могли только отчаянные отморозки, ну и роботы, конечно. Сейчас те же негативщики плотно присели практически на весь спектр коммодов, но как развернуть ситуацию на более плоской кривой с нулевым навесом из позитивных идей не очень понятно. Будем посмотреть.

Текущий статус. Спрос

По прошествии 8 полных месяцев этого года можно констатировать, что рост спроса на нефть не отвечает не только оптимистичным траекториям, но и, вероятнее всего, уже идет ниже усредненного прогноза крупнейших агентств. С одной стороны - это снятие неопределенности, но с другой стороны - это вероятное понижение траектории дальнейших прогнозов на 2025г+, а значит и необходимость в будущем оперировать более узкими диапазонами. Несмотря на консенсусный перенос пикового спроса на нефть на несколько лет вперед (Голдман теперь вообще говорит о 2035г), прогнозные приросты не особо радуют. Во-первых, объективно не существует никаких драйверов роста г/г ни в абсолютном, ни в относительном значении, в основном прогнозируется постепенное замедление темпов роста. Во-вторых, если взять декомпозицию прироста, то это будет преимущественно нефтехимия, керосин и прочее, по моторным топливам позитива нет, что-то около полки.

Одним из главным негативных факторов этого года является слабый прирост спроса в Китае. Он не только меньше прошлогоднего в разрезе импорта, но еще и немного сменил вектор в сторону иранской нефти. С прицелом до конца года неопределенность по росту спроса в Китае, можно сказать, снята, сезонность присутствует и там. Из главных позитивных факторов фиксируется восстановление зарубежных полетов. Это достаточно масштабный тренд, в целом мобильность в ЮВА + Индии растет и продолжит расти дальше. При этом экономика Китая уже не демонстрирует прежних темпов роста в районе 5+%, а веса постепенно меняются. Большая часть торможения объясняется замедлением темпов строительства в рамках сдутия огромного пузыря на рынке недвижимости с медленным сползанием цен. Помимо быстрого перехода на отечественные марки электромобилей, Китай проделал большую работу по использованию СПГ в качестве топлива для более тяжелого транспорта, что негативно влияет на спрос по дизелю. Внутренние прогнозы института Синопек еще в конце того года предупреждали о стабилизации и полке спроса конкретно на нефть (около 3-5 лет). Параллельно на небольшой объем выросла внутренняя добыча нефти, в том числе на сложных и старых месторождениях. Китай все эти годы стадийно двигался вверх по технологической цепочке в области нефтегазовых технологий, от геологоразведки до ГРП, что позволило стабилизировать естественный процесс падения добычи и даже дать небольшой прирост в последние годы, до локальных пиков 2015 года уже не так и далеко. Отрасль при этом крайне закрытая, геология самая разнообразная и сложная, объективно существует нехватка новых крупных месторождений, но современные технологии так или иначе продлевают добычную полку, а значит влияют на итоговый внутренний баланс. Все эти факторы приводят к тому, что положение Китая как главного драйвера именно роста потребления нефти, по всей видимости, завершается. В долгосрок смотреть надо на прочие страны ЮВА, на молодую и активную Индию, на Африку в конце концов.

Одновременно замедляются темпы роста мировых продаж электромобилей. Несколько крупных европейских рынков (ВБ, Германия) вообще просели в связи с естественным процессом отмены субсидий и инфраструктурными ограничениями. Поток дешевых электромобилей из Китая оказался значимым риском для местных брендов, поэтому повсеместно начался ввод заградительных импортных пошлин. Снова стали популярны гибридные автомобили. Полная невозможность ценовой конкуренции с китайскими электроавто в итоге дополнительно тормозит всеобщую электромобилизацию, что, в том числе, отразилось в пересмотре долгосрочных прогнозов спроса на нефть. Максимально зеленые слабо реалистичные сценарии уже ушли в прошлое, а общий спрос на нефть превысил доковидные максимумы.

Опять же - прогнозный спрос ведь модельный и, конечно, без учета возможной рецессии (см. картинку Голдмана). Гарантировано небольшие приросты потребления точно влияют на фундаментальную подложку модели и приводят к тому, что их проще компенсировать со стороны предложения, но про него отдельно.

На фоне недавнего роста цен на нефть, если кратко, расклад видится таким.

На текущий момент сложилась достаточно уникальная ситуация с точки зрения прогнозируемости предложения - главные драйверы или же несколько подвыдохлись к концу прошлого года (Иран, США), или же математически считаются в лоб, не создавая рынку никаких неопределенностей. С одной стороны конвейер огромных глубоководных проектов в Бразилии и Гайане доказал свою реализуемость и конкурентоспособность, с другой стороны, крайне прозрачные условия развития не оставляют дополнительного пространства для негативных сюрпризов. Риск получается асимметричный - задержка сложного проекта дело повсеместное и частое, а вот, например, уровни добычи нефти могут быть ограничены изначально заложенной производительностью. То есть добывать сильно больше не получится, зато отложить начало крайне легко. ОПЕК+, ожидаемо, пролонгировал все взятые ограничения на второй квартал, помимо этого обещая некоторые дополнительные (местами компенсирующие) сокращения отдельных членов сверху. Даже если их не будет, никаких существенных апсайдов предложения не видно, есть только явно ненулевая риск-премия за горячую ситуацию на Ближнем Востоке.

Вообще уменьшение темпов роста мирового спроса и предложения нефти, вкупе с кажущейся прогнозируемостью, приводит к ситуации, где вроде бы относительно небольшие колебания дифференциала должны двигать околобалансный рынок, но этого не происходит. Полуслучайные колебания успешно гасят друг друга, системный рост неплохо прогнозируем (все сюрпризы были в том году), сам рынок вполне может оперировать в относительно широком диапазоне изменения запасов. Кроме того, за последние годы произошло уже столько событий, что удивить наблюдателя чем-то достаточно сложно. Поэтому главным драйвером становится комплексный финансовый спрос, который в свою очередь зеркалирует отношение к глобальной макроситуации.

Рекордно разъехавшиеся в начале года прогнозы по росту спроса на нефть постепенно пересматриваются, даже совсем отчаянные системные медведи вынуждены подтягивать цифры вверх, экономика штатов крайне сильна, рецессия в глазах трейдеров уже не случилась (или еще не случилась, но не случится завтра), под летний высокий сезон в рост пошла не только нефть, но и некоторые крек-спреды.

Потоковая информация по макроэкономике всегда идет плотно, краткосрочные прогнозы безоблачны (до выборов), цифры выходят in line с ожиданиями, в такой ситуации никто не будет сдавать спекулятивные лонги и наращивать шорты в попытках затоптать цену. Тем более, когда есть намечающиеся признаки второй инфляционной волны и вообще индексы коммодов растут широким фронтом, кроме единичных случаев (наиболее хрестоматийный - американский натгаз).

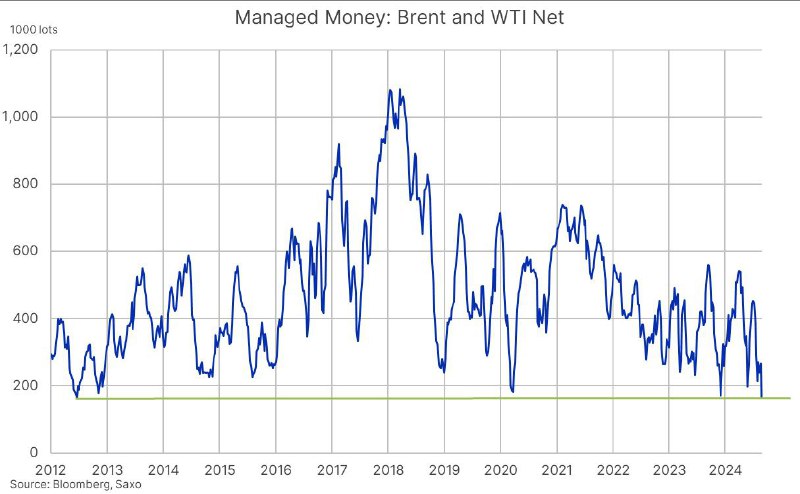

В итоге снова наблюдается ситуация рекордных финансовых нетто-лонгов (см. картинку), которые уже пробили прошлогодние осенние локальные максимумы. Рост цены на нефть был достаточно плавный в течение нескольких месяцев, без информационных истерик и явного триггера в виде обострения на БВ. Можно сказать, что это рост здорового человека (в отличие от роста курильщика прошлой осенью), без рекордных показателей бэквардации и набившихся в уходящий вагон “слабых лонгов”.

Небольшая коррекция цены в межсезонье сняла бы некоторую перекупленность и подготовила почву для летнего продолжения неспешного роста. Этот сценарий, безусловно, был бы идеален, но на практике, по традиции, можно ожидать чего угодно. При этом какого-то богатого инструментария давления на нефтяные цены у тех же штатов сейчас нет, прямая продажа резервов окончена и идет закупка, а рост добычи сланцев просто обязан несколько притормозить по комплексу причин на фоне неожиданных рекордов прошлого года.

Ангола выходит из ОПЕК из-за разногласий по квотам. Не очень понятно, каким образом их так сильно задела ситуация на встрече участников, потому что за последние несколько лет установленные квоты не выполнялись с запасом, на десятки процентов. Вероятно, просто обидно, как от принудительного доведения плана до уровня фактического производства, так и от низкой роли в организации в целом.

Тут есть два момента и первый — это новая повышенная роль ядра ОПЕК, теперь состоящего исключительно из стран Залива. Если завтра из ОПЕК демонстративно выйдет вся Африка, то итогового влияния на непосредственный добычной результат практически не будет. Номинально, безусловно, с выходом членов пакта снижается общий вес организации. Однако же все свободные маневренные производственные мощности, не находящиеся под широким набором современных рисков (санкции, военные действия и т.д.), все еще расположены на БВ и никуда не денутся.

Второй момент это что даст выход самой Анголе, ведь есть несколько особенностей нефтедобычи в этой стране. Львиная доля производства расположена на шельфе, в глубоководье. Это узкий спектр высоких технологий и производственных цепочек, контролируемых крупнейшими мировыми сервисными компаниями. Операторами львиной доли нефтедобычи являются всего 5 известных компаний. Доминирует французский Тоталь. В проектах, как это принято, доли переплетены, у оператора часто меньше половины.

Геология типична для пассивных окраин Атлантики. Месторождения внутри наиболее богатых лицензионных блоков раскиданы на приличное расстояние. Ключевые открытия были сделаны еще в начале 2000-х годов. Где-то в районе 2016 года добыча нефти пошла плавно снижаться, до этого продержавшись на полке приличные 9 лет. Таким образом, это так называемый структурный фактор, переломить который практически невозможно. Глубоководные месторождения зачастую работают на истощении, бурить скважины очень дорого, только огромные продуктивности поддерживают полку, но рано или поздно все заканчивается.

В буклетах и презентациях пары последних лет тех самых 5 работающих мейджоров слово Ангола встречается примерно три-четыре раза, у кого-то упоминаний нет вовсе (не приоритет). В целом никаких позитивных реляций - тай-бэки в поддержку базовой добычи, парочка новых средних проектов, вот и все что нашлось. Кроме того, 4-й и 5-й по размеру производители недавно слились в одну компанию (обычно говорит об оптимизации бизнеса). Крупнейшее из недавно запущенных месторождений проходит пик добычи прямо сейчас, дальше, вероятно, только деклайн. Из нагугленного рейтинга топ 10 месторождений Африки целых 4 принадлежат Анголе, но при этом три из них уже выработаны более чем на 60%.

Такие дела.

Только напишешь про боковик и ценовой диапазон, как на следующий же день нефть прошивает его вниз на достаточно ровном новостном фоне. Видать рецессия уже маячит и рынок занимается forward-looking упражнениями!? Плюс никакой риск-премии за напряженную обстановку на БВ. Цена уже ниже уровней начала октября.

Если иметь в виду наличие корреляции между тотал-лонгом мани-менеджеров и самой ценой актива, то на графике выше мы скоро снова улетим в район локальных низов. В моменте это, безусловно, давление, но в краткосрочной перспективе это почти всегда топливо для роста, при условии быстрого отскока. Чисто механическая процедура, одни кроют шорты, другие переворачиваются по тренду, третьи хеджат проданную гамму.

Однако тут еще такой момент, что позитива фундаментально особо не просматривается. Все ограничения ОПЕК+ давно в рынке, при этом их экспорт растет (сезонно в т.ч.).

Кроме цены обратной закупки копеек в SPR никакой поддержки получается ?

Architec.Ton is a ecosystem on the TON chain with non-custodial wallet, swap, apps catalog and launchpad.

Main app: @architec_ton_bot

Our Chat: @architec_ton

EU Channel: @architecton_eu

Twitter: x.com/architec_ton

Support: @architecton_support

Last updated 1 month, 2 weeks ago

Канал для поиска исполнителей для разных задач и организации мини конкурсов

Last updated 2 months ago