Econ Papers

Architec.Ton is a ecosystem on the TON chain with non-custodial wallet, swap, apps catalog and launchpad.

Main app: @architec_ton_bot

Our Chat: @architec_ton

EU Channel: @architecton_eu

Twitter: x.com/architec_ton

Support: @architecton_support

Last updated 1 month, 2 weeks ago

Канал для поиска исполнителей для разных задач и организации мини конкурсов

Last updated 2 months ago

США как мировой страховщик

Америка занимает у других стран в относительно безопасных инструментах и покупает за границей рискованные активы. Во время рецессий американские инвесторы теряют на иностранных вложениях гораздо больше, чем иностранцы теряют на американских бумагах. Зато в хорошие времена американский портфель зарабатывает премию, похожую на страховые взносы.

Gourinchas et al (2017) называют потери, которые США несёт во время рецессий из-за роли мирового страховщика, “непомерной ношей”. Это отсылка к известному французскому мему “непомерные привилегии” из 60-х годов. Современное понимание “непомерных привилегий” в том, что США могут поддерживать вечный дефицит торгового баланса. Их внешний портфель зарабатывает премию за риск, которую они тратят на импорт в дополнение к экспортным доходам. Так можно систематически потреблять больше, чем производить.

По оценкам Gourinchas et al (2017), в кризис 2008 года перераспределение богатства от США к остальному миру составило 17% американского ВВП. Это похоже на большую страховую выплату, которая оправдывает премию за риск, существующую в годы роста – США в среднем зарабатывает на 2-3% больше на своих активах, чем выплачивает по своим обязательствам. Но как эта “страховая выплата” выглядит на самом деле?

На самом деле это было просто изменение внешней позиции. Чистые обязательства США перед миром выросли на 17% их ВВП, и большая часть этого роста приходится просто на изменение цен. США на бумаге потеряли на иностранных активах гораздо больше денег, чем иностранцы на американских. При этом доллар подорожал по отношению к другим валютам почти на 20%. Dahlquist et al (2022) показывают, что в результате доля США в мировом богатстве даже выросла.

Причина в том, что вложения внутри страны в мире гораздо больше зарубежных вложений. Внутренний рынок нужно учитывать. Да, американцы потеряли деньги на вложениях в другие страны, но и иностранные инвесторы потеряли деньги на вложениях в свои страны. При этом американцы на собственно американских активах потеряли сильно меньше. Разница в падении цен была настолько большой, что перекрыла потери в 17% ВВП, и США вышли из кризиса относительно богаче всех остальных.

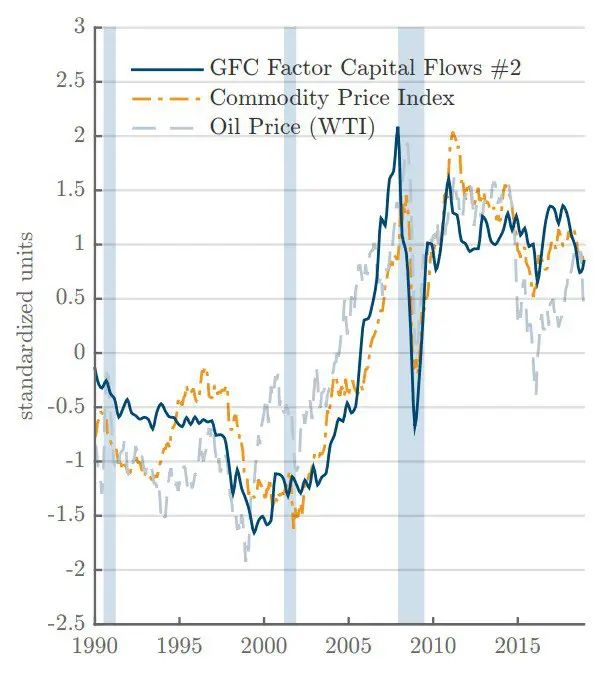

Какие ещё глобальные факторы двигают потоки капитала? Цены на сырьё. Второй по важности фактор скоррелирован с ценами на экспортируемые товары. Когда нефть и другие материалы дорожают, экспортёры становятся богаче и складируют часть прибыли в ценных бумагах других стран. Развивающиеся страны зависят от этого фактора сильнее, чем развитые. Первый фактор (премия за риск, курс доллара, финансовые условия) синхронизирован с потоками капитала в развитых странах, а воторой (цены на нефть и металлы) синхронизирован с потоками капитала в развивающихся.

Отток капитала бывает чистый и валовый. Если иностранные инвесторы продали ваших активов на 100 долларов, а ваши инвесторы продали инсторанных активов на 80, будет чистый отток 20 долларов. Такой же чистый отток получится если иностранные инвесторы продадут ваших активов на 20 долларов, а ваши инвесторы не поменяют свои позиции за границей. Какой из этих двух сценариев ближе к реальности?

Первый. В реальности валовые потоки не только гораздо больше чистых, они гораздо более волатильны, чем чистые. Когда иностранные инвесторы продают ценные бумаги, их покупают местные инвесторы, которые для этого часто продают свои ценные бумаги за границей. В результате у каждой отдельной страны могут одновременно упасть обязательства перед нерезидентами и зарубежные активы, но не будет чистых оттоков или притоков капитала.

Так происходит не везде. Barrot & Serven (2018) измерили валовые и чистые потоки в разных странах. В развитых странах валовые потоки более интенсивны: в среднем 12% от ВВП в год. При этом валовые притоки и оттоки скоррелированы на 90%. В развивающихся странах валовые потоки составляют всего 6% от ВВП, но и корреляция меньше – до 50%.

Получается, что из развитых стран в плохие времена забирают гораздо больше денег. Но местные инвесторы компенсируют это тем, что сами возвращают свои деньги из-за границы и покупают бумаги, которые иностранцы хотят продать. Чистого оттока капитала почти не происходит. В развивающихся странах местные инвесторы часто бегут вместе с нерезидентами, что сильно бьёт по ценам активов и заставляет страну меньше импортировать.

Ssrn

Gross Capital Flows, Common Factors, and the Global Financial Cycle

This paper assesses the international comovement of gross capital inflows and outflows using a two-level factor model. Among advanced and emerging countries, ca

Architec.Ton is a ecosystem on the TON chain with non-custodial wallet, swap, apps catalog and launchpad.

Main app: @architec_ton_bot

Our Chat: @architec_ton

EU Channel: @architecton_eu

Twitter: x.com/architec_ton

Support: @architecton_support

Last updated 1 month, 2 weeks ago

Канал для поиска исполнителей для разных задач и организации мини конкурсов

Last updated 2 months ago