전자공시생 X 29PER

ㅤㅤ𝗜𝗡𝗙𝗢𝗥𝗠𝗔𝗧𝗜𝗢𝗡 𝗔𝗕𝗢𝗨𝗧 𝗞𝗜𝗠

♞ . owner & c.own :: @ujasmine • @aduhh

♞ . admin :: t.me/KimRekber/5137

❈ proof & rate :: @proof_kim • @ratekim

❈ fraud & pp :: @infoscamr • @ppkimrekber

ⓘ tidak menerima format melalui rc ⓘ

Last updated 1 year, 6 months ago

볼만한 뉴스와 증권사리포트, 글로벌경제뉴스. 와신 등을 공유합니다. 내용은 매도/매수의 의견이 아닙니다.매매에 대한 책임은 본인에게있습니다

●/ ●/

《 | 《 |

/〉 제보.문의 /〉

제보/각종 문의 받습니다.

@yeouidooppa

Last updated 1 year, 6 months ago

비트코인 & 경제 & 재테크정보를 공유드리는 방입니다

채팅방 - @enjoymyhobbychat

모든 글은 투자의 참고 자료일 뿐이며,

투자 판단에 대한 책임을 지지 않습니다.

* 홍보, 후원, 광고 : @KimYoungTaek 문의

Last updated 1 year, 6 months ago

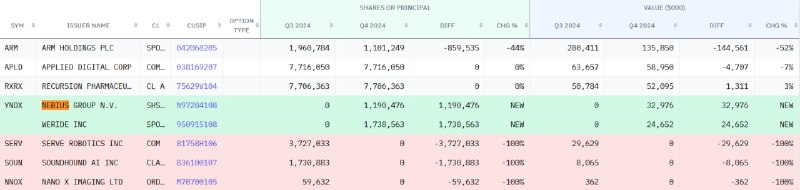

엔비디아가 방금 13F-HR 보고서를 발표

회사는 Nebius $NBIS와 Weride $WRD를 새로운 포지션으로 추가했으며, $NNOX, $SOUN, $SERV를 포트폴리오에서 제외.

또한 $ARM 지분을 43% 줄였습니다.

(WeRide는 2017년에 설립된 글로벌 자율주행 기술 기업으로, 레벨 2부터 레벨 4까지의 자율주행 기술을 개발하고 있습니다. 중국 광저우에 본사를 두고 있으며, 미국, 아랍에미리트(UAE), 싱가포르 등 여러 국가에서 무인 주행 허가를 받아 자율주행 연구개발, 테스트 및 운영을 진행하고 있습니다. 또한, 로보택시, 로보버스, 로보밴, 로보스위퍼 등 다양한 자율주행 제품 포트폴리오를 보유하고 있습니다.

2024년 10월, WeRide는 나스닥 글로벌 셀렉트 마켓에 'WRD'라는 티커로 상장하여 세계 최초로 상장된 범용 자율주행 기업이자 로보택시 기업이 되었습니다.

네비우스 그룹(Nebius Group N.V., 티커: NBIS)은 글로벌 AI 산업에 서비스를 제공하기 위한 풀스택 인프라를 구축하는 기술 기업입니다. 이 회사는 인공지능 관련 작업을 위한 클라우드 플랫폼, 자율주행차 개발 팀 서비스, 생성적 인공지능 개발 등 다양한 제품과 서비스를 제공합니다 )

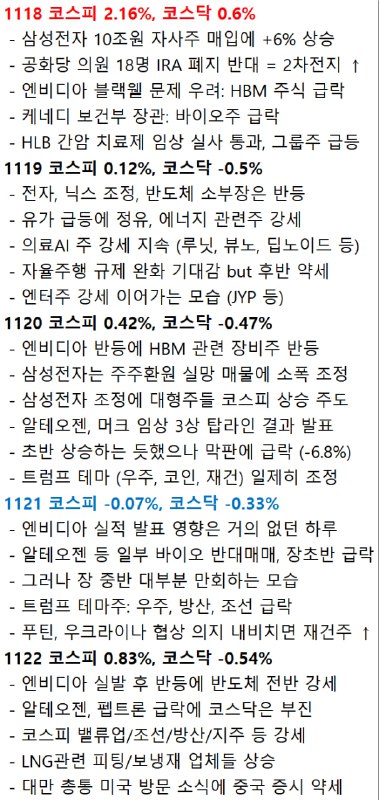

마감 시황. 주식 이야기를 해야 하는데..

정치 뉴스에 변동성이 이어진 하루

장 초반 2차 계엄설, 여당 일부 탄핵 의견에 변동성

특히 2차 계엄설 관련 보도 나오며 지수 밀리기도

군 인사들 연이어 해당 사실 아니라고 확인

블룸버그, 이 뉴스에 지수, 외환 시장 하락 축소되었다고

오후들어 여당 대표, 대통령 독대 보도 나오며 변동성

탄핵 관련해 변수가 될 가능성 제기되며 주춤

막판 군사적 사태는 없다는 점 재부각되며 낙폭 축소

막판에는 대통령 국회 방문 관련 뉴스에 또 변동성

개헌설, 하야설 나오다 결국 방문 취소 보도

뉴스에 따라 지수 반등, 재하락 등 어수선한 모습

기관 투자자들이 집중 매수하며 지수 방어

특히 이번주 수요일 이 후 연기금 대량 매수

삼성전자 장중 플러스권 유지하며 방어

외국인은 전기전자, 금융, 철강 매도

주중과 달라진 점은 매수 업종도 많았음

또 수량 기준으로는 순매수, 즉 중소형주는 매수

코스닥은 양주체 모두 순매수

코로나 이 후 처음 650 이하 내려가며 대기 매수 붙은 듯

해외 재료 보다 국내 정세에만 집중하는 시기

대통령 관련 상황 종료되는지 여부가 중요

과거 가결되었던 2016~17년에는 상승

외국인은 탄핵 국면 전후 매수하는 경향을 보임

불확실성 완화로 보는 것

따라서 결론이 지어지는지 중요

불확실성 이어질 경우 추가 투매 가능성도 있음

정치 변수는 거의 정점 통과하고 있는 것으로 추정

경제 주변 재료에 낙폭이 커진 상태

종목들 유지 외 기관 누적주 관심 지속

마감 시황. 정치, 경제, 사회, 문화, 군사 하나 씩

경기 우려, 엔달러, 지정학 문제 겹치며 큰 폭 하락

미 증시 휴장 불구 초반부터 하락세

한국은행, 통계청의 연이은 경기 둔화 지표들 부담

금리 인하 결정한 한국은행은 성장 전망 0.2%p 하향

무역 수지 조건 악화 등도 더불어 제시

향 후 추가 하향 가능성도 열어 둔 것

전일 주요 외신에서 이 사실 소상히 보도함

통계청에서 나온 10월 산업 동향도 부진

소비, 생산, 투자 모두 감소세로

경기 둔화가 이어질 것이라는 우려 작용

일본발 자금 유출 가능성도 작용

오늘 발표된 일본의 물가 지표 예상 상회

다음달 금리인상 가능성 높아졌다는 분석

엔달러 환율 하락하며 캐리 트레이드 우려 작용

일본 금리인상시 자금이 일본으로 컴백한다는 것

다만 미즈호에서는 12월에도 동결할 것으로 예상

실질 서비스 소비 증가하나 인상할 정도는 아니야

또 비내구재 지출이 점차 감소하는 추세

수요에 의한 인플레로 보기 이르다며 12월 동결 주장

엔달러는 다시 152 이상 올라설 것으로 본다고

대중국 반도체 수출 규제 움직임도 일부 영향

창신반도체 제외, HBM 수출 규제 등 보도

이 경우 국내 특히 삼성전자에 부담

삼성이 생산하는 HBM은 주로 중국에 들어감

막판 중국, 러시아 군용기 KADIZ 진입 보도에 낙폭 확대

방공식별구역 진입 후 돌아갔다고. 영공 침범은 없었음

지정학 리스크로 해석에 반등하던 증시 다시 밀림

하이브 제외한 엔터, 인터넷, 일부 게임주 선전

하이브는 뉴진스 이탈 가능성에 매물

반도체, 이차전지 등 대형주는 약세

외국인 서비스, 통신 제외 대부분 매도

기관은 서비스, 통신, 철강, 의약품 일부 매수

코스닥은 양주체 모두 순매도

아시아 증시 중 우리 낙폭이 유난했음

정,경,사,문,군,외 문제 하나 씩 다 나온 날

미국발 재료 보다 경기 우려가 더 크게 작용한 것

트럼프 변수와 맞물려 수출 둔화 가능성도 부담

다만 대부분 재료 감안해도 낙폭이 과도한 상황

코스피 PBR 0.85배 부근까지 근접

코스닥은 분기 차트상 60선 수준. 과거 바닥이 된 위치

SK하이닉스, 삼성전자도 주요 지지선 부근까지 밀림

기술적 반등은 타진해 볼만한 위치

다만 다시 강화된 외국인 매도세 진정이 중요

삼성전자 집중 매도에서 매도 업종이 확산됨

12월은 전통적으로 금융 투자 매수 우위 시기

외국인의 선물 매도 여력도 크지 않은 상황

연속 하락 보다 반등 시도와 매물이 반복될 가능성

기존 강세 종목들 외 단기 낙폭주들 주목해 볼 시점

바닥에서 기관 매도세 마무리된 종목들 관찰

![[SK증권 반도체 한동희, 박제민]](/media/attachments/bum/bumsong2/13206.jpg)

[SK증권 반도체 한동희, 박제민]

트렌드포스: 키옥시아, 생산 감축 가능성

대만 Commercial Times에 따르면 NAND 시장 악화로 키옥시아가 2024년 12월에 생산 감축 시행 가능성이 있다는 추측 제기. 이는 NAND 가격 하락을 멈추거나 상승 전환시킬 가능성

업계 전문가들에 따르면, 키옥시아의 생산 조정 계획은 NAND 플래시 가격을 안정시키거나 상승시키는 데 기여 가능. 더불어 AI 서버, ASIC, 고급 네트워킹 제품을 위한 데이터 센터 인프라 구축이 완료됨에 따라 클라우드 서비스 제공업체(CSP)들이 기업용 SSD에 대한 투자를 확대할 것으로 예상. 특히 16TB 이상의 고용량 SSD에 대한 수요는 더 낙관적

해당 보도는 주요 메모리 제조사들의 재고 회전율이 정상 범위인 10~12주 수준으로 돌아왔다는 점도 언급. 키옥시아 외에도 삼성과 같은 다른 기업들 역시 NAND 플래시 부문의 가격 안정을 위해 생산 감축 시행 가능성

트렌드포스(TrendForce)의 최신 보고서에 따르면, NAND 플래시 산업은 4분기에도 여전히 큰 도전에 직면. 기업용 SSD 가격은 안정세를 유지할 것으로 보이나, 다른 부문에서는 계약 가격이 이미 하락하기 시작. 소비자 브랜드들은 연말까지 재고를 줄일 계획으로, 이는 주문 모멘텀을 더욱 약화시킬 전망. 트렌드포스는 4분기 NAND 플래시 산업 전체 매출이 전 분기 대비 약 10% 감소할 것으로 예측

생산 감축 가능성에 대한 보도와 관련해, 트렌드포스는 메모리 공급업체들이 중국 시장의 신중한 성장 전망에 직면하면서 NAND 플래시 가격이 하락 압력을 받을 가능성이 크다고 지적. 따라서 일부 공급업체들은 이러한 도전에 대응 위해 단기 추가 생산 감축 선택 가능

기사 링크: https://buly.kr/NimsnY

- 위 내용은 공개 실적발표 내용으로 별도의 승인절차 없이 제공합니다.

- SK증권 리서치 IT팀 채널 : https://t.me/skitteam

*? 11월 30일ㆍ12월 01일(주말)**?***

中) 11월 제조업 PMI (한국시간 30일 오전 10시30분)

中) 11월 비제조업 PMI (한국시간 30일 오전 10시30분)

中, 韓 여권 소지자 대상 무비자 입국기간 연장

북미영상의학회(RSNA) 개최(~5일)

OPEC+ 회의

해태제과식품, 10개 제품 가격 인상

공매도 잔고 공시기준 강화

멜론, 'The 16th Melon Music Awards, MMA' 개최

DI동일, 양극박 자회사 '동일알루미늄' 합병 추진 관련 보도에 대한 조회 공시 답변 재공시 기한

보호예수해제 : 아이씨에이치(1.50%), 이원컴포텍(18.20%), 이스트아시아홀딩스(25.47%)

------------------------------

*?2024년 12월 02일(월) 일정알림**?***

美) 사이버먼데이

美) 11월 ISM 제조업지수 (한국시간 3일 오전 0시)⚡️

美) 11월 제조업 PMI 확정치 (한국시간 2일 오후 11시45분)⚡️

美) 10월 건설지출 (한국시간 3일 오전 0시)⚡️

美) 대마 규제완화 관련 공청회 개최

유로존) 10월 실업률 (한국시간 2일 오후 7시)

中) 11월 차이신 제조업 PMI (한국시간 2일 오전 10시45분)

정부 예산안 국회 본회의 법정 처리 시한

10월 온라인쇼핑동향

공모청약 : 키움제11호스팩, 케이비제31호스팩

거래정지 : 하나금융22호스팩(피흡수합병), 수성웹툰(주식병합)

추가상장 : 비트나인(무상증자)

ㅤㅤ𝗜𝗡𝗙𝗢𝗥𝗠𝗔𝗧𝗜𝗢𝗡 𝗔𝗕𝗢𝗨𝗧 𝗞𝗜𝗠

♞ . owner & c.own :: @ujasmine • @aduhh

♞ . admin :: t.me/KimRekber/5137

❈ proof & rate :: @proof_kim • @ratekim

❈ fraud & pp :: @infoscamr • @ppkimrekber

ⓘ tidak menerima format melalui rc ⓘ

Last updated 1 year, 6 months ago

볼만한 뉴스와 증권사리포트, 글로벌경제뉴스. 와신 등을 공유합니다. 내용은 매도/매수의 의견이 아닙니다.매매에 대한 책임은 본인에게있습니다

●/ ●/

《 | 《 |

/〉 제보.문의 /〉

제보/각종 문의 받습니다.

@yeouidooppa

Last updated 1 year, 6 months ago

비트코인 & 경제 & 재테크정보를 공유드리는 방입니다

채팅방 - @enjoymyhobbychat

모든 글은 투자의 참고 자료일 뿐이며,

투자 판단에 대한 책임을 지지 않습니다.

* 홍보, 후원, 광고 : @KimYoungTaek 문의

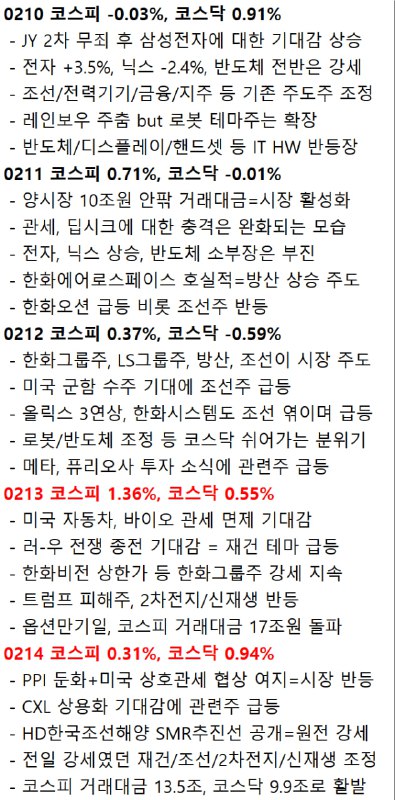

Last updated 1 year, 6 months ago